中國飛鶴生死局:業績大跌,股價萎靡,分紅能否挽回信心?

時代紅利愈發變少,對身處這個賽道的龍頭企業最為不利,飛鶴的例子恰好說明了這一點。受上半年業績預警消息沖擊,國內嬰兒奶粉龍頭企業中國飛鶴(6186.HK)股價出現連續放量下跌。

7月7日,中國飛鶴股價開盤即跌14.91%,報4.85港元/股;盤中跌幅持續擴大,一度探至4.65港元/股,最大跌幅超18%;截至發稿前,其股價4.55港元/股,市值412.51億。

透過現象看本質,業績下滑的背后,作為中國高端奶粉市場代表品牌的飛鶴奶粉,近年來正面臨嚴峻挑戰。在人口結構變化、競爭格局重塑、渠道模式僵化及消費代際更迭等多重因素作用下,其發展困境逐漸浮出水面。

01

兩面相,股價與分紅反向而行

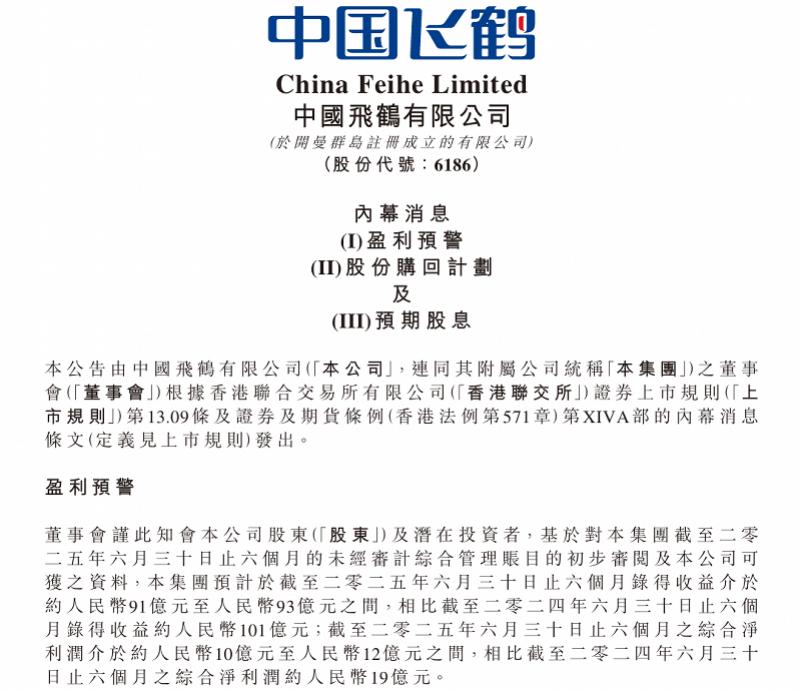

7月初,中國飛鶴發布公告,預計2025年上半年收益約91億-93億元,較2024年同期的101億元,同比下降約7.92%-9.90%;綜合凈利潤預計約10億-12億元,較2024年同期的19億元同比下降36.84%-47.37%,凈利潤的下滑幅度顯著超過收益降幅。

天眼查數據顯示,中國飛鶴始于1962年,從丹頂鶴故鄉齊齊哈爾起家,至今已有60多年歷史,是中國最早的奶粉企業之一。2021-2024年,飛鶴奶粉連續4年位居全球銷量榜首。

不過,中國飛鶴的凈利潤在2020年達到74.37億元的峰值后,已在2021-2023年連續三年下滑,2024年雖微幅反彈5%,但此次上半年業績預警表明,盈利承壓的態勢仍在延續。

對于業績下降的原因,公司稱,主要是由于公司積極履行社會責任,向消費者提供生育補貼,致使公司收入有所下降;為落實“鮮萃活性營養”戰略,保持貨架產品的新鮮度及健康度,降低了嬰幼兒配方奶粉的渠道庫存;公司收到的政府補助減少以及對全脂奶粉產品進行減值計提。

這意味著,在2024年業績短暫恢復增長后,飛鶴再次陷入下滑危機。2024年,飛鶴實現營收207.5億元,同比增長6%,凈利潤36.5億元,同比增長11%。但從更長時間維度看,飛鶴從2020年開始業績就呈下滑趨勢,尤其是凈利潤,2020年約為74億元,到2024年已降至36億元,近乎腰斬。

回望中國飛鶴的歷史股價走勢,自2019年11月上市后,其股價便開啟上漲行情,直至2021年1月創下25.7港元/股的高點,對應市值達2295億港元,這一數據成為公司上市后的歷史峰值。此后,公司股價進入下行通道,截至目前,較2021年1月的峰值已累計下跌約八成。

為提振投資者信心,中國飛鶴于7月4日同步宣布了股份購回計劃。根據公告,自公告發布之日起至2025年12月31日,公司擬動用不少于10億元用于購回股份。公司將從現有可動用現金儲備及自由現金流量中為購回劃撥資金,購回的股份將用于后續出售或員工股權激勵。

公司表示,考慮到公司的市場領先地位、業務模式的韌性及穩健的資產負債表,公司管理層團隊對公司的前景充滿信心。股份購回計劃彰顯了董事會及管理團隊對公司長期業務前景及增長的信心。

同時,盡管短期挑戰影響財務表現,董事會仍預期,截至2025年12月31日止年度的股息分派總額將不少于20億元。

值得一提的是,自上市以來,中國飛鶴逐年加大現金分紅力度。Wind數據顯示,近五年(2020-2024年),公司分紅率分別為40.16%、30.4%、52.77%、47.52%、69.34%、75.8%,累計派發股息達149.87億港元,平均分紅率約50%。有市場分析指出,高分紅雖能在短期內安撫部分投資者,但長期仍需業績作為支撐,才能真正穩固市場信心。

02

品牌力,高端勢能尚不足

客觀而言,高端奶粉并不是好做的。

以高端奶粉為主打產品的飛鶴,曾在嬰幼兒配方奶粉市場風光無限,但近年來,隨著出生率下滑與消費降級趨勢,飛鶴的高端奶粉銷售正遭遇多方面的擠壓。

數據顯示,2023年中國出生人口降至788萬(出生率6.5‰),奶粉市場規模也同比萎縮4%;2024年出生人口雖因“龍年效應”小幅回升至954萬,但對行業整體的帶動作用有限。為刺激奶粉消費,飛鶴率先宣布在全國范圍內啟動12億生育補貼計劃,隨后君樂寶與伊利也加入該計劃,不過就目前情況而言,2025年生育補貼政策尚未完全轉化為市場需求。

中國報告大廳發布的《2025-2030年全球及中國奶粉行業市場現狀調研及發展前景分析報告》指出,2024年中國嬰配粉市場規模同比降幅收窄至約1%,主要得益于新生兒數量的小幅回升。但2025年生育補貼政策的密集出臺尚未完全轉化為終端需求,加之消費者對價格的敏感度上升,導致頭部企業面臨增收壓力。

同白酒等快消行業一樣,價格陣痛不可忽略。

具體來講,調查顯示,目前嬰幼兒配方奶粉產品中200-299元價格帶最受青睞,而飛鶴的主力產品(如星飛帆卓睿等)定價350-450元,由此帶來的情況可能是,消費者對價格敏感度提高、產品選擇增多的背景下,飛鶴的高端定位正受到挑戰。從競爭對手來看,在高端市場,君樂寶以“優萃有機”切入300-400元價格帶,外資品牌也在加速布局;伊利則通過多價位產品矩陣覆蓋90%價格區間,擠壓了飛鶴對單一高端市場的依賴。尼爾森數據顯示,飛鶴在一線城市的市占率兩年內下滑了3.2%。

經銷渠道的承壓同樣頗有挑戰,飛鶴此次公告提到,為保障產品新鮮度,公司主動削減渠道庫存,這成為上半年營收下降的原因之一。這背后實際上反映出日益嚴重的庫存壓力。

此外,飛鶴擁有龐大的線下渠道體系,2024年經銷商數量突破10萬家,但從市場趨勢來看,越來越多的年輕家長選擇線上購買奶粉,使得奶粉的線上銷售快速增長,相比之下,線下渠道增速下降,這意味著渠道轉型迫在眉睫。有行業觀察人士認為,飛鶴若不能及時優化線下渠道結構并提升線上渠道競爭力,其市場份額可能會進一步被擠壓。

03

新增長,前景會在哪里?

在嬰配粉領域瓶頸顯現的情況下,飛鶴開始加快產品結構轉型,尋求多元化布局,全力向孕婦嬰兒、兒童青少年、健康食品、營養健康4大業務領域拓展。但截至目前,嬰幼兒配方奶粉仍是其主要的營收來源,其他業務布局的成效還有待觀察。

我國0-3歲兒童數量從2016年的5090萬人降至2024年的2820萬人,降幅達44%。

生育率的下滑,對奶粉行業的影響顯而易見。

研究數據顯示,中國嬰幼兒配方奶粉行業市場規模自2021年起持續下降,從2021年的超1700億元下降到2023年的超1400億元。預計到2028年,規模將不足1200億元。

據AC尼爾森數據,2024年嬰幼兒配方奶粉銷售額下降7.4%,下降幅度較2023年收窄2.4%。

再看飛鶴,2024年財報顯示,其嬰幼兒配方奶粉板塊貢獻190.62億元,占總營收的91.9%。

對奶粉業務的高度依賴,讓飛鶴在這場行業變局中顯得格外被動。財報顯示,2024年飛鶴存貨增長至23.4億,同比增長12%,存貨周轉率也降至過去三年的新低。

飛鶴也在積極尋找出路,這些年不斷布局成人奶粉、液態奶、營養補充品等多元化業務。

遺憾的是,飛鶴目前尚未找到自己的“第二曲線”。2024年,飛鶴多元業務營收合計16.86億元,占總營收不到10%。相比之下,伊利、蒙牛等同行已構建起“全年齡+全功能”的產品矩陣。飛鶴若想在多元化業務上取得突破,需要加大研發投入和市場推廣力度,同時結合自身優勢找準市場切入點。

對于奶粉制品企業而言,一個時代的產業紅利日漸被消失殆盡,接下來飛鶴要面對的,恐怕將是轉型二字。

博望財經

博望財經

獵云網

獵云網

野馬財經

野馬財經