業(yè)績承壓,中信百信銀行陷轉型困局,謝志斌臨危接棒挑戰(zhàn)重重

當數字化旗幟遭遇傳統(tǒng)金融的轉型危機,即便是背靠實力資本的中信百信銀行也逐漸顯現出應對乏力的姿態(tài)。

在金融科技浪潮中誕生的中信百信銀行,自2017年由中信銀行與百度聯(lián)合發(fā)起成立以來,便以 “數字普惠金融基座” 的定位備受矚目。其通過科技賦能在成立的第三年就早早進入了盈利階段,此后,雖有波折,但整體保持上揚趨勢。

然而,在2024年,中信百信銀行的業(yè)績危機重現,凈利潤同比下滑,資產質量壓力加碼,科技人才縮降,疊加一年之內行長、董事長輪番更替,這家首位獨立法人直銷銀行似乎站在了戰(zhàn)略十字路口。

01

副市長轉行高層迎來“大換血”

2025年7月11日,中信百信銀行發(fā)布關于變更董事長的公告。公告顯示,原董事長呂天貴因工作調整原因于2025年4月1日提交辭呈,6月16日,中信百信銀行臨時股東大會選舉謝志斌為新任董事長。

據公開資料顯示,謝志斌2015年由呼和浩特副市長轉而任職光大銀行,正式踏足銀行業(yè),2019年2月進入中信銀行,擔任總經理助理,4個月后,飛速升職,擔任該行副行長,任職6年后,被委以重任,成為下一任中信百信銀行董事長。

從過往履歷來看,這位新任董事長謝志斌的銀行業(yè)從業(yè)經驗相對有限,其能否順利接替原董事長呂天貴,挑起中信百信銀行這個擔子仍有待時間考驗。雖然在呂天貴任職的最后一年,中信百信銀行迎來業(yè)績壓力,但在此前幾年,該行在呂天貴的帶領下不但保持了業(yè)績增長,而且漲速驚人。

呂天貴2022年3月被選舉為中信百信銀行董事長,2022年,2023年,該行分別實現營業(yè)收入39.68億元和45.34億元,同比分別增長32.35%、14.26%;實現凈利潤分別為6.56億元、8.55億元,同比分別增長149.43%、30.34%,資產規(guī)模更是在其任職期間突破千億大關。

截至2022年末,中信百信銀行資產規(guī)模962.22億元,較2021年末增長22.06%;截至2023年末,中信百信銀行資產規(guī)模1125.11億元,較2022年末增長16.08%。只是在呂天貴任職的最后一段時間里遭遇董監(jiān)高換屆和業(yè)績下滑的雙重震蕩,為其在中信百信銀行的旅程畫上了不那么完美的句點。

從2024年起,截至2025年8月,在中信百信銀行的董事會中,包括董事長在內的5位非執(zhí)行董事4位換任,3位獨立非執(zhí)行董事2位換任,由行長擔任的1位執(zhí)行董事也隨著行長的換任而更換。

監(jiān)事會中,僅有的1位外部監(jiān)事也迎來換屆;高管層,僅有的2位行長助理中有1位不再擔任行長助理,截至目前尚未有接任者,因此,中信百信銀行目前僅有1位行長助理。

02

核銷激增超20%,資本充足率連降

在人員更替間,中信百信銀行的業(yè)績也迎來震蕩。2024年,該行實現營業(yè)收入46.26億元,同比增長2.02%;實現凈利潤6.52億元,同比猛降23.72%。而之所以會形成增收不增利的反差,究其原因在于營業(yè)支出的居高不下。

2024年,中信百信銀行的營業(yè)支出無論是金額還是營收占比均有所增長,其中,營業(yè)支出金額37.46億元,同比增長7.29%,增速遠超營業(yè)收入增速;占營業(yè)收入的比例為80.96%,較2023年76.99%的占比增加3.97個百分點。

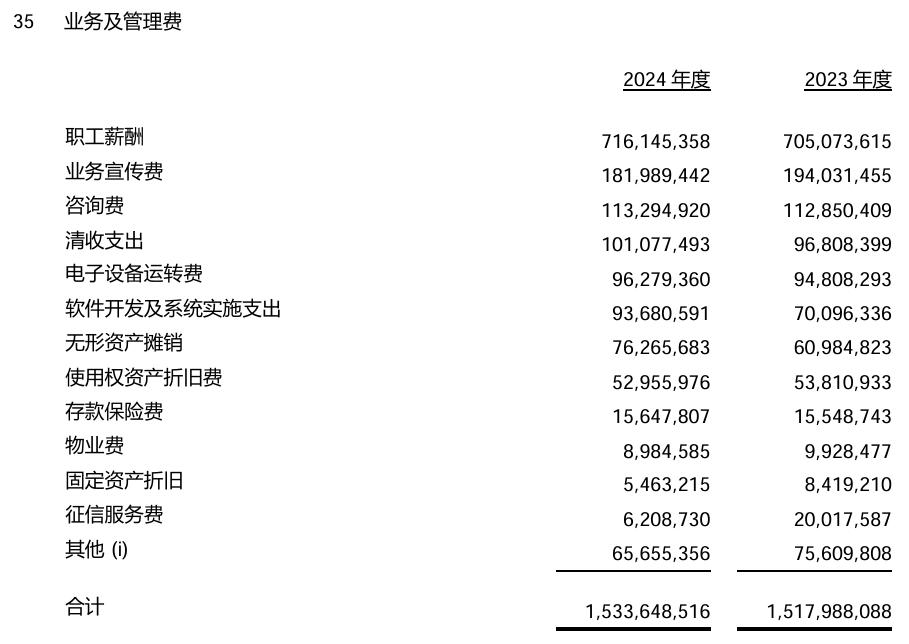

中信百信銀行營業(yè)支出的增長主要在于其業(yè)務及管理費和信用減值損失的居高不下。2024年,中信百信銀行的業(yè)務及管理費支出15.34億元,同比增長1.03%,占營業(yè)支出40.95%;信用減值損失21.60億元,同比增長12.44%,占營業(yè)支出57.67%。

其中,信用減值損失的上漲是中信百信銀行資產質量承壓的結果,在2024年,即便該行努力核銷不良,但其不良率依然難壓漲勢。

截至2024年末,中信百信銀行的不良率為1.50%,較2023年末增加0.14個百分點;階段三的貸款余額12.50億元,較2023年末增加11.05%;核銷24.70億元,較2023年末增加25.72%。

核銷的大幅增加無疑降低了中信百信銀行表內的不良貸款壓力,但該部分貸款只是轉向表外,實際追索壓力仍在,信用減值損失的計提壓力不減,也因此,中信百信銀行的信用減值損失計提增幅超過了不良增長,實際的不良貸款壓力顯然要更嚴峻。

在這種壓力下,中信百信銀行選擇調整貸款策略,在貸款投放中增加違約風險相對較低的經營貸,轉而減少信用風險較高的消費貸。截至2024年末,中信百信銀行的綜合消費貸款余額642.92億元,較2023年末減少2.60%;經營貸款余額142.27億元,較2023年末激增97.27%。

不過雖然經營貸款的違約風險相對可控,但其運營成本卻高于消費貸,利息收入也不及消費貸,中信百信銀行的新策略雖然可以在一定程度上控制不良貸款的新增,但同時也會增加貸款的運營成本和利息收入壓力。

而無論中信百信銀行如何選擇都不避免地會加劇對資本的消耗,這也使得該行即便有中信銀行的補血,其資本充足率依然難擋下滑勢態(tài)。截至2024年末,該行的核心一級資本充足率10.27%,一級資本充足率10.27%,資本充足率13.74%,分別較2023年末減少0.34個百分點和0.63個百分點。

到2025年第一季度末,該行的資本充足率進一步下滑,資本充足率、一級資本充足率、核心一級資本充足率分別為13.39%、10.01%和10.01%,分別較2024年末減少0.26和0.35個百分點。

而相比信用減值損失上漲的無奈,通過營業(yè)支出侵蝕利潤空間的另一項業(yè)務及管理費的改革難度就相對較小一點。

03

裁員又漲薪,降本成效不顯

2024年,即便在盈利不振的情況下,中信百信銀行依然頂著壓力進行了漲薪。2024年,中信百信銀行的職工薪酬合計7.16億元,這雖然讓該行的人均薪酬沖到了行業(yè)前列,但同時也讓自身的營業(yè)支出不堪重負。

但另一方面,截至2024年末,中信百信銀行的在職員工999人,較2023年減少26人;其中,業(yè)務人員407人左右,與2023年末持平;科技人員592人左右,較2023年末減少26人。同時失業(yè)保險的應付金額202.62萬元,較2023年猛增31.46%。

從種種跡象來看,中信百信銀行似乎在試圖通過減員控制成本,只是離職的工作人員均為科技人員,這與其在官網簡介中所標榜的數字普惠銀行似乎有些背道而馳。

中信百信銀行在自己的官網中介紹中信百信銀行作為一家AI驅動的數字普惠銀行,致力于通過人工智能、大數據、云計算等技術,探索金融創(chuàng)新,優(yōu)化金融產品,為最廣泛人群帶來平等、便捷、安全的數字普惠金融服務。

以上兩大難題讓市場對中信百信銀行未來兩位新任掌舵者的合作充滿了期待。除了即將上任的董事長,該行的現任行長寇冠也是2024年9月才通過任職資格審核的新人。

據公開資料顯示,寇冠曾長期在建設銀行長期從事信息技術和電子銀行業(yè)務,先后擔任電子銀行部副總經理、總經理等職務,2017年8月出任百信銀行副行長兼首席信息官,參與銀行籌建,此間仍在中信銀行掛職,2019年3月起任中信銀行信息技術管理部總經理,2022年6月起兼任中信銀行科技運營中心總經理,銀行業(yè)從業(yè)經驗豐富。

不知新行長寇冠跟銀行業(yè)“新人”董事長謝志斌的合作能否擦出不一樣的火花,帶中信百信銀行走出困境,仍需要時間觀察。

猜你喜歡

山西銀行將帥齊換,凈利潤跌超90%、不良率攀升,能否破局?

山西銀行新領導班子上任后,首要任務是穩(wěn)定經營基本面,遏制資產質量下滑趨勢。迅速響應,浙商銀行貫徹全會精神謀劃推進服務浙商高質量發(fā)展藍圖

浙商銀行明確將堅持“善”的價值觀與“數”的方法論,以“風險第一、合規(guī)為本、以客戶為中心、以高質量發(fā)展為要”為下階段經營發(fā)展的基本原則,在高質量發(fā)展的道路上穩(wěn)步前行。民生銀行“甩賣”260億信用卡壞賬,合規(guī)漏洞遭點名,利潤滑坡如何突圍?

民生銀行在總量穩(wěn)中微升的同時,資產質量和風險管理已成為當下關注重點之一。

財富獨角獸

財富獨角獸

博望財經

博望財經