洋河掉隊,“探花”地位岌岌可危

1

四季度業績爆雷

五一前夕,中國著名的的白酒上市企業洋河股份發布了2023年年報和2024年一季報。2023年全年,洋河股份實現營業收入331.26億元,同比增長10.04%;實現凈利潤100.16億元,同比增長6.8%。

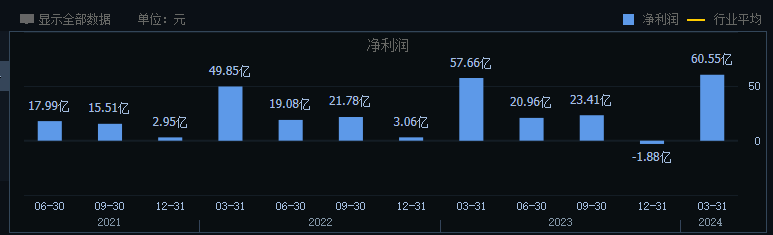

從表面數據來看,洋河股份2023年經營業績維持了正增長的態勢,這也是洋河股份凈利潤首次突破百億大關。但從季度數據來看,洋河股份經營業績逐季下滑的趨勢非常明顯。尤其是2023年第四季度,洋河股份主營收入同比下降21.51%,歸母凈利潤出現了1.87億元的凈虧損,這也是洋河股份自上市以來首次出現季度虧損。

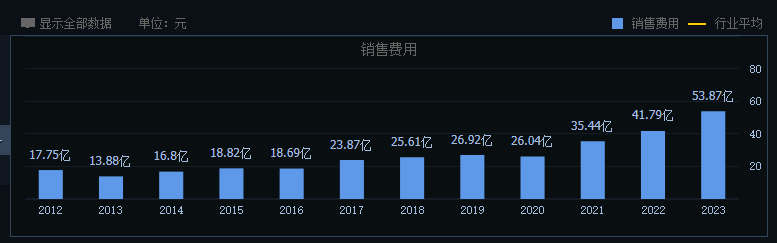

銷售費用的激增成為洋河股份四季度虧損的一個主要原因。數據顯示,2023年全年,洋河股份銷售費用為53.86億元,同比增長28.9%,銷售費用率為16.26%,同比提升了2個百分點。其中,廣告促銷費為34.6億元,較上一年同期(24.14億元)同比增長43.34%。

有分析認為,洋河股份四季度業績的罕見虧損存在一定人為調劑的可能,是為了美化2024年第一季度的財報數據。2023年前三季度,洋河股份銷售費用支出為35.62億元,而2023年第四季度銷售費用就高達18.25億元,單季度銷售費用率達到驚人的64%,最終使得公司出現營業虧損。

盡管如此,洋河股份2024年一季度業績依舊不理想。財報顯示,2024年第一季度,洋河股份實現營業收入162.55億元,同比增長8.03%;實現凈利潤60.55億元,同比增長5.02%,業績增速遠低于山西汾酒、瀘州老窖、古井貢酒等同行。

財報公布次日,洋河股份股價大跌4.23%,總市值一天縮水64億元。顯然,投資者的失望之情已經溢于言表。

值得一提的是,除了去年四季度業績爆雷這一因素之外,洋河股份股價的大跌與此前投資者預期過高也有一定關系。此前,洋河股份曾在2022年年報中表示,2023年“力爭取得營收15%的增長”。

2023年5月,洋河股份董事長張聯東更是在2022年度股東大會上公開放話:“想要實現‘十四五’酒業‘倍增計劃’,每年15%的增長速度并不夠。我們每年的增長需要不低于18.5%,才能實現企業從二次創業到二次騰飛再到二次跨越的‘雙增’”。

顯然,先是15%的增長目標,后是18.5%的內部加壓,讓不少投資者對洋河股份2023年的業績有著太多的期待。然而,隨著四季度業績的爆雷,洋河股份全年營收增速最終定格為10%,成為壓倒二級市場投資者的最后一根稻草。

2

白酒探花地位難保

回頭來看,2023年一季度業績的良性增長應該給了洋河股份管理層很大的信心。數據顯示,2023年第一季度,洋河股份實現營收同比增長15.5%,凈利潤同比增長15.7%。

顯然,正是一季度雙“15%+”的業績表現,讓張聯東本人對2023年全年增長有了更高的目標。

也有分析認為,張聯東本人之所以如此高調,恰恰與洋河股份近年來的頹勢有關。自從2018年以來,洋河股份業績增速明顯放緩。尤其是2019年-2020年期間,洋河股份營收增速連續兩年縮水,扣非凈利潤也是連續兩年負增長。一時間,有關“洋河掉隊”的議論不絕于耳。

2021年,張聯東擔任洋河新任掌門人之后,洋河開啟了“二次創業”新時代,從產品結構、品牌建設、技術創新、渠道建設等進行全面調整,并提出了“雙名酒、多品牌、多品類”發展戰略。

2021年-2022年,洋河股份業績恢復增長,但業績增速明顯不及同期的山西汾酒和瀘州老窖。因此,張聯東才認為“每年15%的增長速度并不夠,我們每年的增長需要不低于18.5%”。

另外,進入到2023年,市場普遍預期國內消費會有報復式的增長,這也令業內對白酒銷量增長持樂觀態度。然而,受宏觀經濟下行影響,國內消費明顯不及預期,中國白酒產量依舊呈現出下行趨勢。

根據國家統計局數據,2023年全國規模以上白酒企業完成釀酒總產量449.2萬千升,同比下降2.8%,這也是自2017年以來我國白酒產量連續第七年出現同比下滑;受益于品牌集中度的提升,2023年規模以上白酒企業實現銷售收入7563億元,同比增長9.7%;實現利潤總額2328億元,同比增長7.5%。

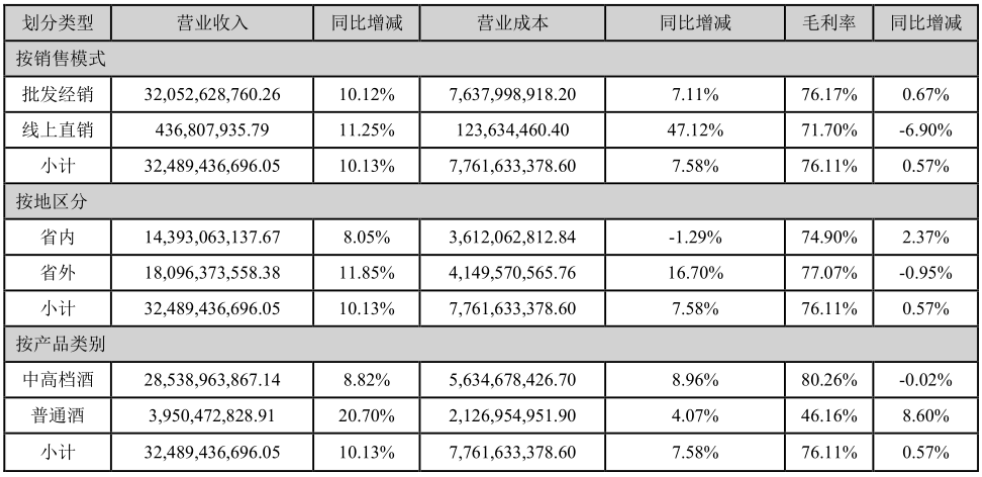

從年報數據來看,洋河股份白酒銷售同樣呈現出“價增量減”的趨勢。2023年全年,洋河股份白酒銷量為16.62萬噸,同比下滑14.9%,噸價為19.49萬元/噸,同比增長29.8%。分產品來看,洋河股份中高檔酒實現營收285.39億元,同比增長8.82%;普通酒實現營收39.50億元,同比增長20.7%,中高檔酒增速相對較弱。

另外,由于近年來洋河股份不斷擴大基酒產能,銷量的萎縮導致公司存貨金額不斷攀升。年報數據顯示,截至2023年年末,洋河股份存貨金額為189.54億元,較上一年同期增長12億元,再創歷史新高。

通過以價補量,洋河股份保持了營收的正增長。但相比同行競爭對手,洋河股份業績明顯遜色不少。根據年報數據,2023年全年,山西汾酒實現營業總收入319.28億元,同比增長21.80%,實現歸母凈利潤104.38億元,同比增長28.93%;瀘州老窖實現營業收入302.33億元,同比增長20.34%;實現歸母凈利潤132.46億元,同比增長27.80%。

不難看出,在凈利潤方面,瀘州老窖、山西汾酒已經實現了對洋河股份的反超。在營收上看,洋河股份還保持著微弱優勢,與山西汾酒、瀘州老窖的差距分別為12億元、29億元。而在2016年,洋河股份的營業收入還是瀘州老窖的兩倍、山西汾酒的四倍。

最新一季報數據顯示,2024年1-3月,山西汾酒實現營收153.38億元,同比增長20.94%,瀘州老窖實現營收91.88億元,同比增長20.74%。對比看,洋河股份一季度的營收增速僅為8%。以現有速度計算,2024年山西汾酒在營收上超越洋河股份將是大概率事件,瀘州老窖則很可能在2025年在營收上實現對洋河股份的反超。屆時,“茅五洋”之說將徹底成為歷史。

3

高分紅難掩成長隱憂

在白酒的上一輪“黃金十年”中,洋河股份憑借藍色經典系列的成功迅速騰飛,成為中國白酒產業發展史上最大的黑馬。數據顯示,2007年-2012年,洋河股份營業收入由17.62億元增長至172.70億元,凈利潤從3.75億元增長至61.54億元。2012年,洋河股份市值一度力壓五糧液,成為僅次于茅臺的“白酒老二”。

經歷了2013年-2015年的深度調整期之后,具有深度分銷優勢的洋河股份率先實現了業績復蘇。2018年,洋河股份營收達到241.6億元,成為繼貴州茅臺、五糧液之后第三家營收突破200億元大關的白酒企業。對比看,山西汾酒2018年營收僅為94.44億元,瀘州老窖2018年營收則為130.55億元。

2019年開始,白酒行業進入新一輪中興期。疫情的來臨并沒有影響白酒行業,反而是刺激了高端白酒的發展。不過,國內高端白酒市場一直由飛天茅臺、五糧液普五以及國窖1573三大品牌所把控,總份額超過9成。

盡管洋河股份在白酒黃金十年取得了業績的高速增長,但主力產品卻是以海之藍、天之藍為代表的中高端產品,在高端白酒領域中的建樹卻不多。從市場份額上看,洋河夢之藍M9、夢之藍手工版以及雙溝的頭牌蘇酒等高端產品在千元價格帶的影響力十分有限。

業內人事認為,高端白酒更加注重的是歷史傳承及文化內涵,需要有悠久獨特的歷史故事作為依賴。在這方面,洋河股份比茅臺、五糧液、瀘州老窖甚至汾酒都欠缺不少,屬于先天性的稟賦不足。另一方面,洋河股份早期注重對海之藍、天之藍等中檔白酒的宣傳,導致其品牌定位固化,高端形象始終未能建立起來。

近幾年,洋河股份加大了對其夢之藍手工版、M6+等高端產品的宣傳力度,并在央視等渠道持續進行廣告投入,導致其消費費用支出一路激增。但從實際效果來看,洋河股份在高端白酒市場始終未能取得實質性突破。就連張聯東本人也坦言,“洋河股份的業績中包攬大頭的依然是中端產品,真正的高端線沒有市場話語權。”

除了在高端白酒領域的失意之外,洋河股份在江蘇大本營還遭遇到同為蘇派濃香白酒今世緣的強勁挑戰。年報顯示,2023年全年,今世緣實現營業收入100.98億元,同比增長28.07%,實現凈利潤31.36億元,同比增長25.30%,營收、凈利潤增速遠高于洋河股份。

另外,與全力開拓全國市場的洋河股份不同,今世緣目前主要專注于江蘇省內市場。2023年,今世緣江蘇省內實現營收93.11億元,同比增長27%,收入占比為92.21%。對比看,洋河股份在江蘇省內實現收入143.93億元,同比增長8.05%,收入占比為43.45%。

不難看出,今世緣在江蘇省內的營收增速遠高于洋河股份,雙方銷售額差距約為50億元,洋河股份省內營收相當于1.5倍的今世緣。而在五年之前(2018年),洋河股份的省內營收為123.26億元,今世緣則為35.42億元,雙方營收差距為88億元,洋河股份省內營收相當于3.5倍的今世緣。

值得肯定的是,近幾年洋河股份加大了分紅力度。2023年,洋河股份擬現金分紅70.2億元,分紅比例提升至70%,較2022年同期(60%)進一步提升。由于估值相對較低,目前洋河股份的股息率達到4.9%,在白酒板塊中高居第一。

不過,洋河股份的高分紅方案并沒有贏得投資者的認可。二級市場上,洋河股份持續遭遇到投資者用腳投票。截至4月30日,洋河股份總市值僅為1432億元,2024年累計跌幅已經達到13.49%,這也是洋河股份股價連續第四年下跌,相比2020年12月高點縮水超過2400億元。

外有強敵,內有追兵,洋河股份“白酒老三”的地位已經岌岌可危,“二次創業”之路亦前景難料。未來,如果不能在高端市場實現真正突破,有效平衡費用投入與產出之間的關系,“黑馬變駑馬”恐怕將會成為洋河股份無法逃脫的宿命。

博望財經

博望財經