植物醫生沖IPO:營收增長近乎停滯,關閉800余家加盟店

近日,深交所正式受理植物醫生的主板上市申請。

這家成立31年的國貨美妝品牌,攜“4328家門店”沖刺“A股單品牌美妝第一股”,計劃募資9.98億元。

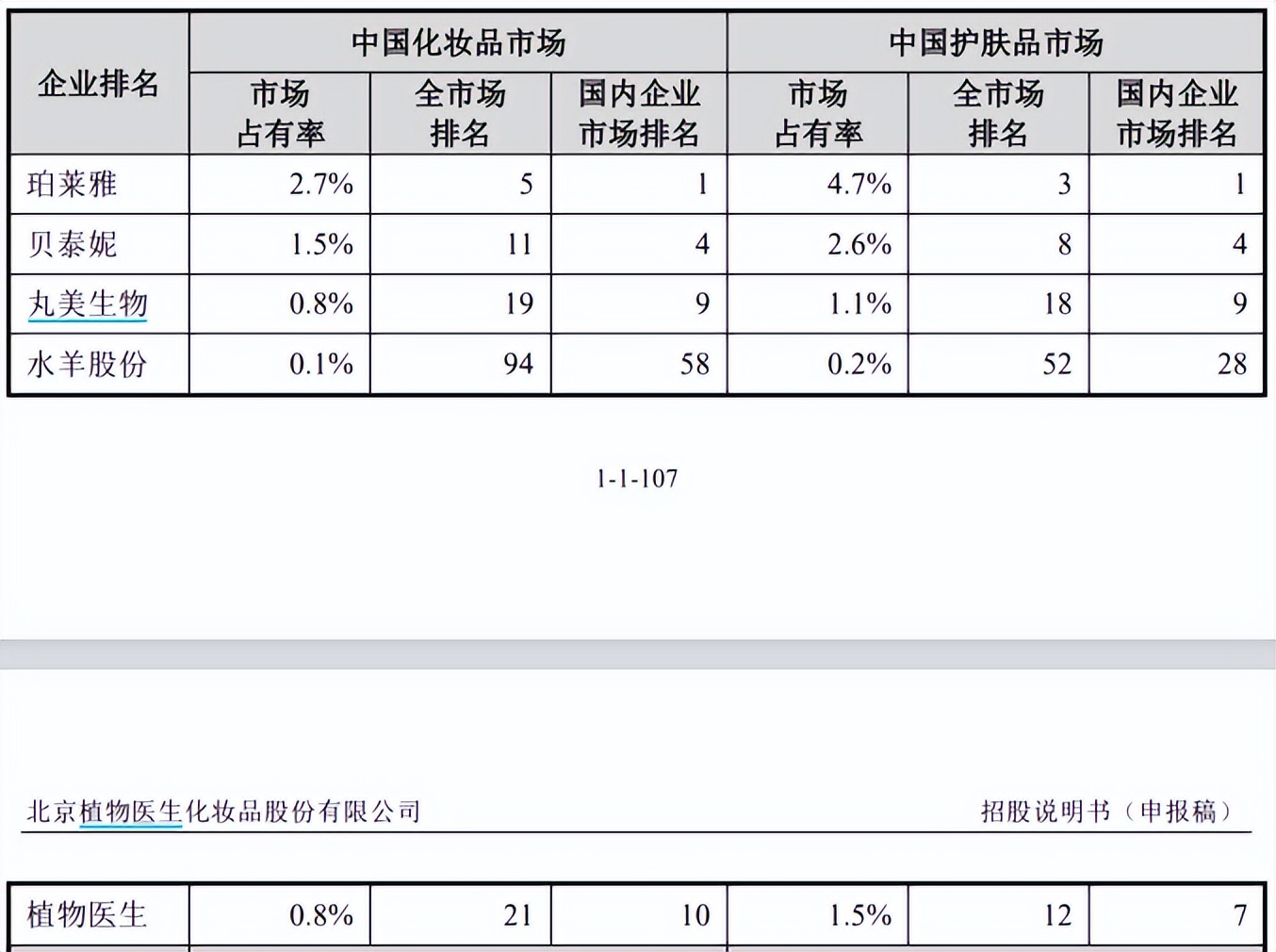

據悉,植物醫生于1994年創立,品牌采用線下護膚店結合產品銷售的方式,致力于高山植物護膚產品的研發、生產和銷售,IPO前聚焦于“植物醫生”單一品牌,以“高山植物,純凈美肌”為定位。據招股書顯示,按2024年終端零售額計算,植物醫生在中國化妝品市場的占有率為0.8%,在全市場(含外資)排名第21,國內企業排名第10。

天眼查數據顯示,IPO前,董事長、總經理解勇直接持有植物醫生8.33%股份,通過本多投資間接控制70.81%股份對應的表決權,合計控制79.14%股份對應的表決權,股權結構相對集中。此外,天津明之弘科技持股10.57%、黃東持股5.54%、中科昆植持股3%、張旭持股1.75%。

若成功上市,植物醫生將成為國內首個以單品牌連鎖模式登陸資本市場的護膚企業。

01

高山植物定位與單品牌店模式,護城河與天花板僅一墻之隔

植物醫生以“高山植物”為核心戰略,通過綁定中科院昆明植物研究所深度挖掘中國成分價值,將石斛蘭、雪蓮等高山植物資源轉化為護膚科技壁壘。其明星技術“大分子石斛多糖轉化”獲得全球市場認證,輔以東京、昆明等五大研發基地布局,初步形成“中國成分”的國際化敘事。在渠道端,植物醫生開創性采用單品牌連鎖模式,憑借4328家門店打造強體驗護城河,千萬會員生態和到店護理服務構筑了線上渠道難以復制的用戶粘性。

然而該模式的增長引擎正在失速。2022至2024年植物醫生營收始終徘徊在21億元,復合增長率遠低于行業均值。核心問題在于單品牌店的規模不經濟:門店總數有所回落,凈關閉門店達數百家,反映門店加密導致的區域飽和與自我蠶食。

更關鍵的是,過度依賴物理網點擴張使品牌陷入“重渠道輕產品”陷阱——當門店數量逼近臨界點,新增客群邊際效益銳減,而研發投入占比卻連續三年低于4%(2024年僅3.08%),技術沉淀落后于營銷擴張節奏。

當下植物醫生的困境,恰是單品牌模式從藍海走向紅海的縮影。高山植物定位雖避開與國際大牌正面對抗,但狹窄的品類覆蓋(缺乏彩妝、口服美容等增長品類)限制用戶生命周期價值;單品牌店雖強化體驗,卻受制于租金、人效等剛性成本,在消費線上化趨勢下面臨渠道黏性松動風險。若無法突破“科研-產品-渠道”的螺旋式升級,現有護城河終將成為禁錮增長的天花板。

02

加盟依賴癥,規模紅利下的系統性風險

植物醫生加盟驅動的閃電戰埋下長期隱患。

憑借高達88.5%的授權專賣店占比(3830家),植物醫生在過去十年完成渠道閃電擴張,快速搶占三四線下沉市場。該模式曾帶來顯著的資本杠桿效應:僅需承擔較低的直營店成本,即可撬動每年十幾億的終端流水。但招股書顯示,這種“加盟商沖鋒、品牌方坐收”的商業模式正引發系統性風險——2024年加盟店閉店率飆升,遠超行業警戒線,關店802家猶如多米諾骨牌倒下的第一塊。

盡管此前植物醫生也對外解釋稱,“2024年關閉802家門店是為了‘維護品牌形象’,淘汰單店業績不佳的經銷商”,但風險已沿三條路徑蔓延:其一是合規黑洞,加盟商為沖銷量屢碰紅線,如湖北赤壁店銷售含禁用成分產品、四川渠縣店虛假宣傳“國禮”屬性,品牌公信力被區域性事件持續消耗;其二是庫存風險,據《中國商報》報道,植物醫生的存貨周轉天數從2022年的98天增至2024年的147天,高于行業均值的62天,現金流壓力倍增;其三是價格體系崩塌,為緩解庫存壓力,線上面膜產品降價引流,拖累2024年綜合毛利率同比下滑,線下加盟商利潤空間被進一步擠壓。

規模神話破滅倒逼渠道重構。加盟模式本質是品牌方與渠道商的利益博弈。當市場增量見頂,加盟商為自保掀起的關店潮,反過來加劇品牌營收萎縮。植物醫生試圖以募資提升直營店占比,但直營店的坪效僅為加盟店的不到五成,轉型需承受短期業績陣痛。在資本倒逼下,品牌必須重構渠道控制力,否則規模神話終將淪為泡沫。

03

三重困局相互掣肘,資本恐難破局

植物醫生IPO募資成轉型勝負手,但深層矛盾難解。

植物醫生此次募資9.98億元中,53%投向營銷及品牌建設,26%用于研發中心建設,顯露了以資本破局的戰略意圖。但在高齡化董事會、技術空心化、代際隔閡等深層矛盾制約下,資本能否轉化為增長動能仍存疑。三重困局相互掣肘:

首先是技術自主性困境:植物醫生共有59項發明專利,51項境內發明專利中還有13項為受讓取得,占比超25%,目前形成的“石斛活性精萃關鍵技術及其產業化應用”(以石斛寡糖為核心成分)、“石斛抗衰組合物配方2.0”、“促進角質更新的化妝品組合制備技術”、“單雙向閥真空包裝技術”4項核心技術均實現批量生產,涉及18項發明專利,但其中只有涉及實用新型專利的真空包裝技術為自主研發,其余3項核心技術均為合作研發,同時2024年研發人員縮減22%,大專以下學歷占比升至31.54%,與貝泰妮40%的碩士占比差距懸殊。

其次是渠道轉型悖論:直營替代加盟計劃面臨坪效倒掛,若要補足2024年加盟店的流失量,需新增直營店并承擔雙倍管理成本。

最后是年輕化鴻溝:60后董事會主導的產品開發與Z世代需求脫節,2024年精華品類收入逆勢下滑,而主打抗衰的石斛蘭系列吸引的35歲以上客群占比近七成,用戶結構老齡化加劇。

資本不是解藥而是催化劑。植物醫生的困局本質是傳統國貨路徑依賴的集中爆發。資本注入可短期內緩解渠道轉型陣痛,但若不能同步推動治理結構年輕化、構建自主技術閉環、重構用戶增長模型,募資反而會放大現有模式缺陷。

招股書披露的三年戰略將直營店擴張與研發投入捆綁驗證了認知轉變,但在美妝行業“產品力>渠道力”的新周期里,唯有將資本催化為組織基因的重構動力,才可能突圍成功。具體結果如何還需市場給出答案,我們拭目以待。

猜你喜歡

【聚焦IPO】領益智造再闖港交所:年入442億、56%負債率,并購+押注AI能否講出“新故事”?

這家早已于2018年在A股上市的精密制造龍頭企業,如今正試圖在港股市場開辟新的融資通道。【聚焦IPO】林清軒再沖港股IPO:營收破 12 億,毛利率高達80%,營銷占比超50%

“高端國貨”化妝品品牌林清軒IPO進程備受市場關注。【聚焦IPO】千里科技港股 IPO:一場資本救贖與 AI 嫁接的上市實驗

這家曾因經營困境而破產重整的老牌車企,在吉利入主和印奇掌舵下,正試圖以“AI+Mobility”的新故事吸引國際資本市場目光。

博望財經

博望財經