第六大農商行招股:292名股東失聯,單一客戶貸款集中度翻3倍

繼上海農商行上市后,又一大農商行要上市。

9月16日,期待甚久的第六大農商行——東莞農商行在港交所發布招股公告,擬全球發售11.481億股股份,其中香港發售股份1.148億股,國際發售股份10.333億股,另有15%超額配股權。

具體招股時間為2021年9月16日至9月21日,預期定價日為9月22日,發售價為每股7.92港元-8.71港元,每手買賣單位1000股,入場費約8798港元。

據公開資料,2020年,東莞農商行資產規模達全國第五大農商行之列,成為廣東省第二大農商行。但今年被成都農商行反超,成為全國第六大農商行。前5位中除成都農商行外,其他均已成功上市。

值得注意的是,本次東莞農商行上市背后,存在單一客戶貸款集中度高,個人不良貸款增長明顯,以及近300名股東失聯的風險。

營收凈利增速放緩,不良貸款上漲

據公開資料,東莞農商行始建于1952年,前身是東莞市農村信用合作聯社。目前資產總額是廣東省第二大農村商業銀行,占廣東省農村金融機構的11.7%。

2020年,東莞農商行實現營業收入120.47億元,同比增長2.14%,實現凈利潤50.55億元,同比增長3.8%。目前,東莞農商行資產總額達5833.58億元。

營收凈利雙增的情況下,兩項指標增速卻呈放緩趨勢。據悉,2020年該行凈利潤增速較上年下降了5.56%,營業收入增速較上年更是下降了18.54%。

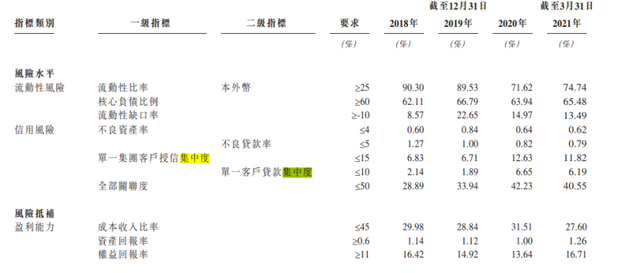

此外,東莞農商行不良貸款呈上漲態勢。截至2020年末,東莞農商行的不良貸款余額為20.32億元,較上年末上升0.88億元,同比上升4.5%。截至2021年6月30日,其不良貸款比率約為0.83%,與2021年3月31日的0.79%比上升了0.4個百分點。

從數據上看,全行不良貸款上升與個人不良貸款的上升不無關系。截至2020年末,該行個人不良貸款余額為8.35億元,較上年上升了4.81億元。

單一客戶貸款面臨集中風險

報告顯示,2021年3月31日,東莞農商行向十名最大單一借款人的貸款合計人民幣122億元。十大集團客戶的貸款合共人民幣273億元。

值得注意的是,東莞農商行單一集團授信和客戶貸款集中度在近幾年均有明顯上漲。數據顯示,東莞農商行2018年至2020年,其單一集團客戶授信從6.83%上漲到12.63%,幾乎翻了一倍。數值上也越來越逼近15%的紅線要求。盡管2021年一季度有所回落,至11.82%,但較三年前依然增幅較大。同時,單一客戶貸款集中度從2018年的2.14%上漲到2020年的6.65%,增幅百分比也是翻了三番。

東莞農商行表示,倘若該等貸款質量惡化成為不良貸款,銀行資產質量會明顯轉差,財務狀況及經營業績可能會受到重大不利影響。

同時,東莞農商行面臨信貸資產受益權和基金的投資亦有集中的風險。數據顯示,2018年、2019年及2020年12月31日與2021年3月31日,其五大信貸資產受益權投資分別占信貸資產受益權總投的59.7%、66.2%、 78.1%及85.0%。五大基金投資分別占基金總投資100.0%、73.3%、53.6%及53.0%。

股權分散,292名股東失聯

由于歷史原因,農商行股權結構分散的情況較為常見,東莞農商行也不例外。據此前招股書顯示,東莞農商行共有83家法人股東及57512名自然人股東,分別持有該行約23.72%和76.28%的股份。值得注意的是,只有粵豐投資一位股東持有該行5%以上已發行股份,持股比例為5.21%。業內人士表示,股權過于分散可能會造成交易頻繁,存在股東套利的可能。

值得注意的,該行無法核實的法人股東和自然人股東分別有1名和291名,合計持有該行約0.13%的已發行股份。

對于失聯的292名股東存在的潛在風險,東莞農商行在招股書中表示,由于無法保證能夠成功聯系并準確記錄該行的全部股份持有人或全部享有該行股份權益的人士,已將包括這些未確權股東在內的全體現有股東持有的股份托管至廣東股權交易中心股份有限公司。但無法保證股東不會提出任何股權爭議,例如相關股權被攤薄的爭議。

有業內人士分析,股權分散可以有效避免大股東濫用股東權利的情況,有助于呈現更真實的財務狀況,但是,股權分散也容易發生控制權變更、爭奪,甚至被惡意舉牌的情況,很難形成高效的治理模式,遇到重大事項時難以獲得高效的決策。

曾因關聯交易領大額罰單

除上述所提及風險外,在籌備上市期間,東莞農商行還因關聯交易違規等領大額罰單。

2020年11月11日,東莞農村商業銀行因“關聯交易管理不到位,未對集團客戶統一授信,貸款業務、銀行承兌匯票業務、理財業務、同業業務嚴重違反審慎經營規則”被罰沒235萬元。

還有5名相關責任人因對東莞農商行上述違法違規行為負有領導責任被監管警告。其中,梁少強對東莞農商行關聯交易管理不到位負領導責任,周德耀對東莞農商行未對集團客戶統一授信、貸款業務嚴重違反審慎經營規則負領導責任,鄧志軍對東莞農商行貸款業務嚴重違反審慎經營規則負領導責任,蔡偉仕對東莞農商行票據業務嚴重違反審慎經營規則負領導責任。

此前東莞農商行招股書還披露,曾因一宗事件的關聯交易管理不到位,被罰款240萬元。

另外,還因惠州仲愷東盈村鎮銀行以不正當手段吸收存款、利用同業通道違規向企業融資,且長期無法整改、關聯交易風險管控失效等違規行為,被罰款470萬元。東莞農商行曾表示,于往績記錄期間及截至最后實際可行日期,曾遭中國銀保監會、中國人民銀行、國家市場監管總局、國家稅務總局及其他監管機構的派出機構的行政處罰,一般是罰款。共有十宗事件,罰款總額人民幣820萬元。

猜你喜歡

業績承壓,中信百信銀行陷轉型困局,謝志斌臨危接棒挑戰重重

當數字化旗幟遭遇傳統金融的轉型危機,即便是背靠實力資本的中信百信銀行也逐漸顯現出應對乏力的姿態。《財富》中國500強榜單發布!重慶銀行一舉躍升25位創歷史新高

在投資者看來,重慶銀行已逐漸成長為業務結構優、資產質量好、盈利能力強、發展潛力大的城商行。

財富獨角獸

財富獨角獸