單季收入超過(guò)1000億,騰訊正在發(fā)生哪些重要變化

雖然端游在收入上還占三分之一左右,但騰訊游戲的重點(diǎn)已經(jīng)徹底轉(zhuǎn)向移動(dòng),海外市場(chǎng)的增長(zhǎng)值得關(guān)注;在重要的流量增長(zhǎng)點(diǎn),騰訊短視頻似乎也傳達(dá)出新的思路。

文| 《中國(guó)企業(yè)家》記者 崔鵬

編輯| 萬(wàn)建民

頭圖攝影丨史小兵

3月18日晚間,騰訊控股發(fā)布截至2019年12月31日止第四季度以及2019年度全年業(yè)績(jī)。其中全年總收入3772.89億元,凈利潤(rùn)為933.1億元,平均日賺2.56億元。

去年四季度騰訊的營(yíng)收和利潤(rùn)增長(zhǎng)顯著,已經(jīng)擺脫三季度的低迷狀態(tài),不過(guò)凈利潤(rùn)略低于市場(chǎng)預(yù)期。這也是騰訊第一次單季度收入超過(guò)1000億,騰訊游戲、商業(yè)支付和企業(yè)服務(wù)的推動(dòng)效果明顯。

財(cái)報(bào)中最大的亮點(diǎn)來(lái)自騰訊游戲,而騰訊游戲的亮點(diǎn)主要來(lái)自于海外業(yè)務(wù)。2019年騰訊在海外投放的兩款重要游戲《PUBG Mobile》和《使命召喚》手游,帶來(lái)了可觀收入增量,海外市場(chǎng)單季貢獻(xiàn)70億元收入。

在金融科技方面,騰訊首席戰(zhàn)略官詹姆斯?米切爾(James Michelle)在財(cái)報(bào)電話會(huì)議上說(shuō),騰訊每天的支付交易量超過(guò)10億次,比Visa和萬(wàn)事達(dá)兩家加起來(lái)還多。

騰訊云去年的收入超過(guò)170億元,與阿里云之間的競(jìng)爭(zhēng)今年將更加激烈。2019年金融科技和企業(yè)服務(wù)的收入首次突破1000億元,占騰訊總收入的比例較2018年有所提升(從25%到27%),與之對(duì)應(yīng)的是增值服務(wù)占總收入的比例有所下降。

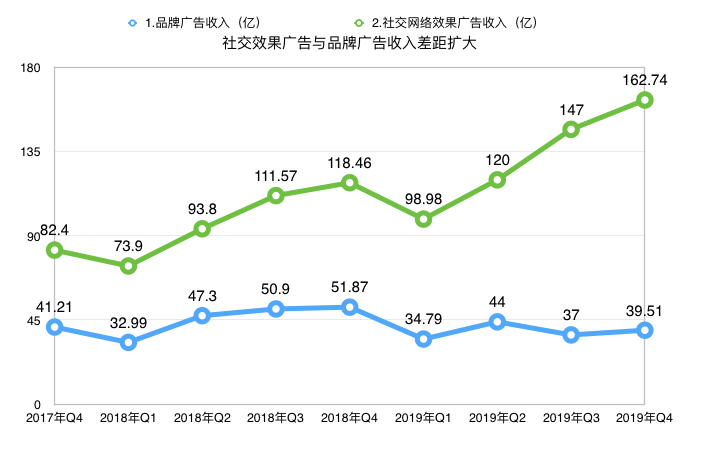

騰訊廣告2019年的重要任務(wù)是整合。上半年騰訊廣告的表現(xiàn)比較一般,主要原因是宏觀經(jīng)濟(jì)疲軟和由此帶來(lái)的競(jìng)爭(zhēng)加劇。下半年,騰訊廣告完成技術(shù)團(tuán)隊(duì)與銷(xiāo)售團(tuán)隊(duì)整合后,通過(guò)簡(jiǎn)化廣告庫(kù)存和廣告主投放工具,社交效果廣告重新恢復(fù)增長(zhǎng)。

去年騰訊明顯加大對(duì)短視頻領(lǐng)域的資源投入力度,同時(shí)得益于微信開(kāi)放的30秒短視頻獨(dú)家權(quán)限,微視的數(shù)據(jù)在四季度進(jìn)步非常大,日活躍用戶環(huán)比增長(zhǎng)80%。

騰訊公司總裁劉熾平在電話會(huì)議上表示,騰訊在社交網(wǎng)絡(luò)和媒體方面具備優(yōu)勢(shì),對(duì)內(nèi)容領(lǐng)域(游戲、文學(xué)和知識(shí)產(chǎn)權(quán)等)有長(zhǎng)期投入,在管理巨量?jī)?nèi)容提供者方面同樣有經(jīng)驗(yàn),所以騰訊將繼續(xù)在短視頻領(lǐng)域“爭(zhēng)取新的進(jìn)展”。

此外,今年初的公共衛(wèi)生事件,會(huì)對(duì)騰訊的游戲、廣告、金融科技和企業(yè)服務(wù)業(yè)務(wù)造成直接影響。在這份財(cái)報(bào)中沒(méi)有披露太多數(shù)據(jù)的企業(yè)服務(wù)業(yè)務(wù),在后面一季度財(cái)報(bào)中的表現(xiàn)值得重點(diǎn)關(guān)注。

游戲揚(yáng)帆出海

騰訊游戲的海外業(yè)務(wù)表現(xiàn),雖然在財(cái)報(bào)中介紹并不多,但卻是值得關(guān)注的部分之一。

游戲行業(yè)自從2018年版號(hào)審批恢復(fù)以來(lái),獲批游戲數(shù)量逐步減少,2019年中國(guó)游戲版號(hào)數(shù)量有明顯下降,直接導(dǎo)致市場(chǎng)份額向頭部公司集中。

國(guó)內(nèi)市場(chǎng)波動(dòng)明顯,出海是最好的選擇。截至2019年底,全球前十大日活躍用戶數(shù)最高的手游,都由騰訊開(kāi)發(fā)。

動(dòng)視暴雪最新的財(cái)報(bào)顯示,與騰訊合作《使命召喚》手游上市3天就收入6億美元,在2019年第四季度安裝量超1.5億,在150多個(gè)國(guó)家和地區(qū)登上下載榜榜首。

2019年第三季度,騰訊游戲收入中有超過(guò)10%來(lái)自國(guó)際市場(chǎng),四季度海外游戲收入同比增長(zhǎng)超過(guò)100%,占網(wǎng)絡(luò)游戲收入的23%,海外市場(chǎng)單季貢獻(xiàn)70億元收入。

需要指出的是,由于去年四季度,騰訊對(duì)知名公司Supercell的控股權(quán)由50%增加至51.2%,其財(cái)務(wù)數(shù)據(jù)已并入騰訊的財(cái)務(wù)報(bào)表,這也貢獻(xiàn)了部分海外市場(chǎng)營(yíng)收。

制圖:崔鵬

手機(jī)取代電腦,在游戲行業(yè)早已成為不可逆趨勢(shì)。2017年二季度,騰訊智能手機(jī)游戲(手游)收入首次超過(guò)個(gè)人電腦客戶端游戲(端游),隨后雙方差距逐漸拉開(kāi)。

端游時(shí)代,騰訊游戲有三款重要產(chǎn)品,分別是《英雄聯(lián)盟》、《地下城與勇士》和《穿越火線》,它們的用戶數(shù)曾長(zhǎng)期位列前三名。從2019年開(kāi)始,無(wú)論是用戶數(shù)還是收入數(shù)據(jù),騰訊游戲的主力已經(jīng)變成《王者榮耀》、《和平精英》以及海外版《PUBG Mobile》。

騰訊游戲去年收入1147億元,同比增長(zhǎng)10%。增長(zhǎng)部分主要來(lái)自這三款手機(jī)游戲,而即使是《地下城與勇士》這樣的端游產(chǎn)品標(biāo)桿,收入也有明顯下降。

2020年,《地下城與勇士》和《英雄聯(lián)盟》這兩款重要游戲的手游版本也將上線,公開(kāi)數(shù)據(jù)顯示,這兩款游戲的預(yù)約人數(shù)均已經(jīng)超過(guò)千萬(wàn)。

字節(jié)跳動(dòng)從去年開(kāi)始進(jìn)入游戲市場(chǎng),并且在今年3月成功拿到游戲版號(hào),已經(jīng)具備對(duì)游戲進(jìn)行商業(yè)化變現(xiàn)的能力。

不過(guò)劉熾平認(rèn)為,騰訊擁有的游戲品類(lèi)非常全面,游戲開(kāi)發(fā)能力過(guò)硬,騰訊與全球游戲領(lǐng)先公司保持著良好合作關(guān)系,同時(shí)擁有社交平臺(tái)支持,這些是騰訊應(yīng)對(duì)競(jìng)爭(zhēng)的優(yōu)勢(shì)。

值得關(guān)注的是,騰訊沒(méi)有像往常一樣,分別公布手機(jī)游戲和端游的收入數(shù)據(jù)。去年三季度端游收入仍然有110億元,為手游收入的一半左右。這次不選擇單獨(dú)披露,也許意味著騰訊游戲的重心已經(jīng)徹底轉(zhuǎn)向移動(dòng)。

任宇昕的“魔法”

視頻網(wǎng)站歷來(lái)是BAT財(cái)報(bào)中的資金黑洞,內(nèi)容支出成本居高不下。在優(yōu)酷、愛(ài)奇藝和騰訊視頻大戰(zhàn)最激烈的時(shí)候,全年動(dòng)輒上百億的虧損是它們的常態(tài),百度分拆愛(ài)奇藝單獨(dú)上市,也有相關(guān)止損考慮。

騰訊視頻整合進(jìn)PCG(平臺(tái)與內(nèi)容事業(yè)群)一年之后,任宇昕似乎找到了問(wèn)題的解決辦法。

從數(shù)據(jù)上看,騰訊視頻業(yè)務(wù)全年虧損大幅收窄,僅剩不到30億元。這是非常驚人的成本控制能力,與之對(duì)比的是,愛(ài)奇藝最新財(cái)報(bào)顯示,2019年的虧損為93億元,是騰訊視頻3倍多。

其實(shí)從去年下半年開(kāi)始,優(yōu)酷、愛(ài)奇藝和騰訊視頻三家都在降低版權(quán)采購(gòu)力度,不再高價(jià)爭(zhēng)搶熱門(mén)劇,轉(zhuǎn)而大力扶持自制劇。但獨(dú)家大劇一向是視頻網(wǎng)站拉新的有效方式,少花錢(qián)的代價(jià)最終會(huì)體現(xiàn)在用戶數(shù)據(jù)上。

所以四季度騰訊視頻的付費(fèi)會(huì)員數(shù)和收入增速都在降低,其中付費(fèi)會(huì)員數(shù)僅為1.06億,相較2018年并沒(méi)有太多增長(zhǎng)。不過(guò)這也意味著騰訊視頻可能已經(jīng)摸索到投入和健康增長(zhǎng)的平衡點(diǎn)。

去年四季度,國(guó)內(nèi)視頻平臺(tái)上比較熱門(mén)的電視劇,都來(lái)自騰訊投資的閱文集團(tuán)和新麗傳媒。考慮到騰訊視頻上的很多作品,都來(lái)自騰訊旗下子公司的版權(quán)作品改編,這部分合作越緊密,才越能發(fā)揮騰訊在內(nèi)容領(lǐng)域的長(zhǎng)期積累優(yōu)勢(shì)。

微視方面的增長(zhǎng)數(shù)據(jù)同樣出色。四季度微視的日活躍用戶數(shù)環(huán)比增長(zhǎng)80%,日均視頻上傳量環(huán)比增長(zhǎng)70%。

微視在去年底的拉新效果明顯,主要得益于微信向其開(kāi)放了朋友圈30秒短視頻的權(quán)限。

PCG內(nèi)部有三個(gè)比較明顯的問(wèn)題需要解決,一個(gè)是騰訊視頻的成本,一個(gè)是微視的增長(zhǎng),還有一個(gè)是信息流的重生。

目前來(lái)看,任宇昕已經(jīng)解決掉一個(gè),還剩下兩個(gè)。

微信更加看重活躍度

微信及WeChat合并月活躍賬戶總數(shù)已經(jīng)接近12億,單季增長(zhǎng)已經(jīng)從2018年底的3000萬(wàn),降低到去年底的1000萬(wàn),基本上已經(jīng)覆蓋所有智能手機(jī)用戶。

強(qiáng)如微信,也必然會(huì)面臨用戶量見(jiàn)頂?shù)臅r(shí)刻。考慮到騰訊在過(guò)往財(cái)報(bào)中,對(duì)披露數(shù)據(jù)和維度進(jìn)行過(guò)多次調(diào)整,未來(lái)騰訊在財(cái)報(bào)中弱化微信賬戶數(shù),強(qiáng)化產(chǎn)品的用戶活躍度和平臺(tái)上的數(shù)據(jù)流量,有很大可能。

實(shí)際上,在這份年報(bào)中,已經(jīng)有相關(guān)陳述鋪墊,原話如下:“微信及WeChat持續(xù)保持高水平的用戶活躍度,活躍用戶數(shù)及用戶使用時(shí)長(zhǎng)都進(jìn)一步提升,2019年第四季日均消息數(shù)同比增長(zhǎng)15%。”

小程序方面,數(shù)據(jù)依然在快速增長(zhǎng)。在1月份的微信公開(kāi)課上,騰訊公布的小程序日活躍用戶為3億。年報(bào)數(shù)據(jù)顯示,2019年微信小程序的日均交易筆數(shù)同比增長(zhǎng)超過(guò)一倍,交易總額超過(guò)8000億元人民幣。

作為騰訊to B業(yè)務(wù)的重要工具,小程序過(guò)去一年都在聚焦擴(kuò)展使用場(chǎng)景,騰訊在說(shuō)服更多企業(yè)成為小程序的用戶。

微信還持續(xù)在微信錢(qián)包的九宮格內(nèi)推廣垂直行業(yè)的小程序,比如“醫(yī)療健康”會(huì)跳轉(zhuǎn)至騰訊健康小程序,“保險(xiǎn)服務(wù)”會(huì)跳轉(zhuǎn)至微保小程序。

截至今年2月份,騰訊已經(jīng)在深圳和福州兩大城市測(cè)試智慧零售小程序,這是一款類(lèi)似于小程序分發(fā)平臺(tái)的小程序,會(huì)根據(jù)地理位置,向用戶推薦附近的商鋪小程序。

騰訊計(jì)劃在今年內(nèi)向更多城市推廣這一小程序,它將給眾多中小企業(yè)客戶帶來(lái)優(yōu)質(zhì)流量。

廣告重整旗鼓

2019年5月,經(jīng)過(guò)整合的騰訊廣告正式對(duì)外亮相。

由于四季度有雙十一大促活動(dòng),是電商促銷(xiāo)活動(dòng)旺季,加上微信(朋友圈及小程序)廣告庫(kù)存及曝光量的增加,推動(dòng)騰訊社交廣告收入快速增長(zhǎng),同比增速達(dá)到33%。

在品牌廣告層面,因?yàn)楹暧^經(jīng)濟(jì)的影響,以及部分熱播劇集延遲播出,導(dǎo)致以騰訊視頻和騰訊新聞為主的媒體平臺(tái)廣告收入明顯下跌,全年降幅達(dá)到15%。

制圖:崔鵬

微信朋友圈廣告位在2019年初從兩條增加到三條,并且在年底開(kāi)始測(cè)試第四條,目前保持著一年開(kāi)放一條的節(jié)奏。對(duì)于騰訊廣告來(lái)說(shuō),這是每年能夠穩(wěn)定增加的收入增量。

不好的消息是,騰訊投入巨資續(xù)約的NBA版權(quán),接連遭遇打擊,下半年因?yàn)镹BA聯(lián)盟從業(yè)者的不當(dāng)政治言論,導(dǎo)致這項(xiàng)比賽的節(jié)目數(shù)量和廣告內(nèi)容明顯減少,直接導(dǎo)致媒體廣告業(yè)務(wù)陷入低迷。

由于一季度歷來(lái)是品牌廣告淡季,可以預(yù)計(jì)的是,這部分收入在下個(gè)季度依然面臨考驗(yàn)。

目前,騰訊廣告的收入集中來(lái)源于電商、教育和游戲等行業(yè)的客戶。

這些客戶比較重視廣告的營(yíng)收轉(zhuǎn)化能力,而騰訊針對(duì)性地將自家廣告平臺(tái)和支付平臺(tái)進(jìn)行了整合,具備將廣告展示轉(zhuǎn)化為交易的能力,這方面未來(lái)對(duì)廣告客戶有比較強(qiáng)的吸引力。

企業(yè)服務(wù)即將迎接挑戰(zhàn)

金融科技業(yè)務(wù)的表現(xiàn)依舊穩(wěn)定,雖然對(duì)外聲音不大,但線下還是穩(wěn)扎穩(wěn)打。

四季度騰訊的商業(yè)支付交易筆數(shù)超過(guò)10億,月活躍賬戶超過(guò)8億,月活躍商戶超過(guò)5000萬(wàn)。

在線下交易環(huán)節(jié),微信支付過(guò)去一年依然保持領(lǐng)先,無(wú)論是線下場(chǎng)景數(shù)量,還是交易筆數(shù)都有長(zhǎng)足進(jìn)步。

阿里巴巴在今年1月份做出調(diào)整,將負(fù)責(zé)本地生活服務(wù)場(chǎng)景的餓了么劃歸給螞蟻金服CEO胡曉明,也是為了應(yīng)對(duì)微信支付在線下的攻城略地。

2019年騰訊云收入超過(guò)170億元人民幣,付費(fèi)客戶超過(guò)100萬(wàn)。隨著騰訊持續(xù)優(yōu)化供應(yīng)鏈和擴(kuò)大業(yè)務(wù)規(guī)模,騰訊云的毛利率有所改善。未來(lái)騰訊云的市場(chǎng)擴(kuò)展目標(biāo),將集中在互聯(lián)網(wǎng)服務(wù)、旅游、民生服務(wù)和工業(yè)等垂直領(lǐng)域。

新冠病毒讓騰訊云部分項(xiàng)目的落地實(shí)施有所延遲,短期內(nèi)將對(duì)騰訊云收入造成負(fù)面影響。不過(guò)從長(zhǎng)期來(lái)看,企業(yè)上云的進(jìn)展不可逆轉(zhuǎn),遠(yuǎn)程辦公與協(xié)作的需求將持續(xù)增加,對(duì)騰訊云來(lái)說(shuō)是利好。

雖然騰訊會(huì)議2019年12月才推出,相關(guān)運(yùn)營(yíng)數(shù)據(jù)不屬于年報(bào)披露范圍,但騰訊還是在財(cái)報(bào)中公開(kāi)了騰訊會(huì)議的最新數(shù)據(jù),這款產(chǎn)品上線兩個(gè)月后,日活躍賬戶數(shù)已經(jīng)超過(guò)1000萬(wàn)。

不過(guò),2020年一季度因?yàn)橐咔橛绊懀罅啃袠I(yè)的線下交易場(chǎng)景被關(guān)閉,影響面波及很廣,大部分企業(yè)都受到嚴(yán)重影響,會(huì)間接影響騰訊企業(yè)服務(wù)的收入。

3月19日19:00,依文集團(tuán)董事長(zhǎng)夏華將在《中國(guó)企業(yè)家》“春播行動(dòng)”的直播平臺(tái),分享如何突破供應(yīng)鏈難題以及傳統(tǒng)企業(yè)在數(shù)字化轉(zhuǎn)型中的機(jī)遇。

猜你喜歡

騰訊京東,盯上萬(wàn)達(dá)

或達(dá)500億!商業(yè)地產(chǎn)圈的一場(chǎng)“大甩賣(mài)”。騰訊Q1營(yíng)收1800億,為AI戰(zhàn)略繼續(xù)投入230億

第一季度AI能力已經(jīng)對(duì)效果廣告與長(zhǎng)青游戲等業(yè)務(wù)產(chǎn)生了實(shí)質(zhì)性的貢獻(xiàn)。騰訊AI戰(zhàn)略提速,單季度AI開(kāi)支390億

“加大的投資,會(huì)通過(guò)提升廣告業(yè)務(wù)的效率及游戲的生命周期而帶來(lái)持續(xù)的回報(bào)。”騰訊:2024年總收入6603億元,同比增長(zhǎng)8%

騰訊2024年研發(fā)投入高達(dá)706.9億元;年度資本開(kāi)支突破767億元,同比增長(zhǎng)221%,創(chuàng)下歷史新高。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)