慢不下來的Babycare:代工模式成雙刃劍,品控或成IPO絆腳石

母嬰行業從來不缺明星企業,但像Babycare這樣集高光與爭議于一身的品牌卻不多見。

成立11年,從一款嬰兒背帶起步,發展為一個覆蓋超150個二級類目、SKU約3萬個的全品類母嬰品牌,早在2020年全渠道GMV就已突破50億元,復合年增長率超過100%,巔峰估值超250億。

然而,在亮眼的增長曲線背后,代工模式下的品控爭議、營銷翻車、IPO進程不明朗等問題,正成為這家母嬰獨角獸難以回避的挑戰。

01

輕資產擴張,代工雙刃劍與品控隱憂

天眼查數據顯示,Babycare成立于2014年,2019年變更為杭州白貝殼實業股份有限公司旗下母嬰品牌,產品核心覆蓋孕期至6歲育兒周期,包含紙尿褲、紙巾、濕巾、喂哺、玩具、孕產、出行、家居、洗護等眾多品類,為新一代家庭提供一站式、全品類的解決方案。

Babycare的崛起堪稱新消費品牌的經典樣本——以設計驅動+代工模式實現高速擴張。

創始人李闊憑借工業設計背景,將首款嬰兒背帶打造成爆品后,迅速通過OEM代工拓展品類,覆蓋紙尿褲、濕巾、玩具等眾多二級類目。2014年,Babycare推出一款基于中國人體工學做的嬰兒背帶,2016年入局奶瓶市場,2017年自建工廠生產奶嘴,同年推出嬰兒濕巾,進入快消品類,2018年進入紙尿褲領域,2020年完成了除奶粉以外的一站式全品類布局。

了解Babycare的都知道,其快速發展離不開代工模式。據《鰲頭財經》等多家媒體報道指出,Babycare爆品紙尿褲的生產企業名稱為杭州豪悅護理用品股份有限公司,休閑玩具由利幼實業有限公司代工、濕巾的代工生產商為杭州優全護理用品科技股份有限公司等。這種輕資產模式省去了建廠重投入,使其在成立短短幾年內就完成除奶粉外的“全品類布局”,2020年GMV突破50億,年均復合增長率超100%。

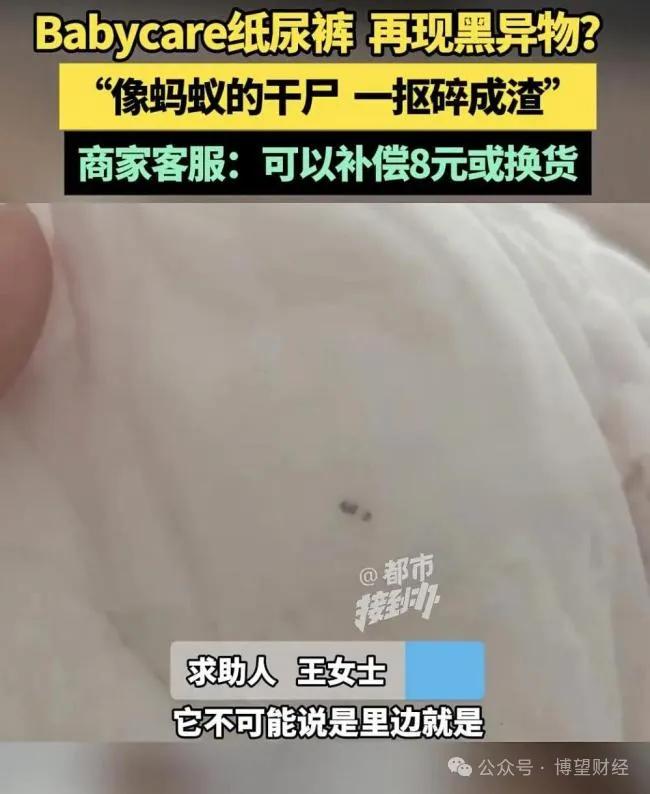

然而,代工模式的品控短板日益凸顯。近年來,Babycare曾多次因質量問題被監管部門點名,更引發消費者焦慮的是,據《都市報》報道,2025年7月3日,有用戶發現紙尿褲內嵌有“黑色尖狀異物”,再次將Babycare推上風口浪尖。

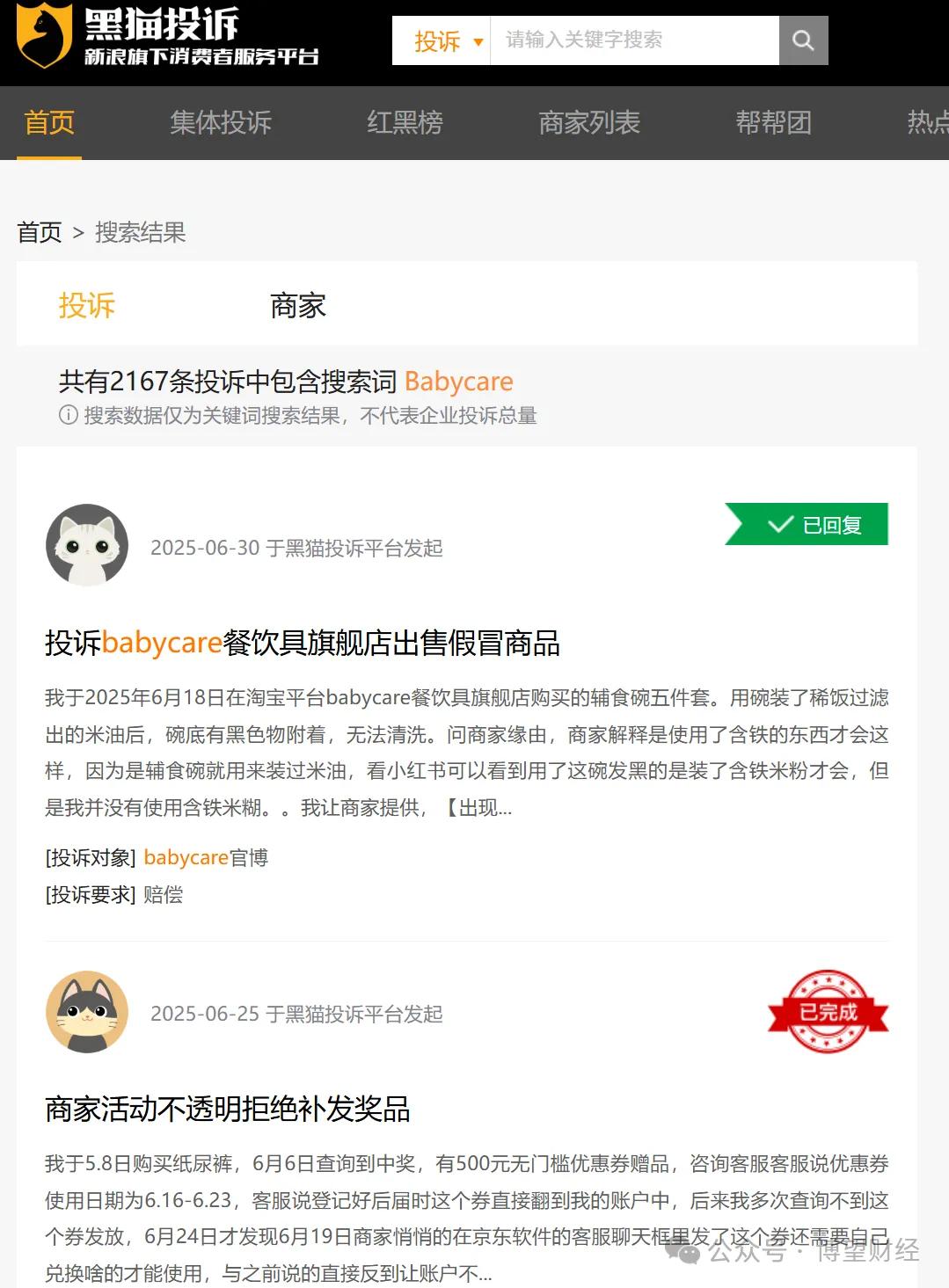

截止2025年7月16日,通過搜索“Babycare”關鍵詞,黑貓投訴平臺上累計約2000條投訴,內容從“濕巾霉變”到“輔食機頭藏異物”,直指品控漏洞。

代工鏈條的復雜性還帶來品牌信任危機。2025年央視3·15晚會曝光山東梁山希希紙制品有限公司長期從事衛生巾、嬰兒紙尿褲殘次品翻新業務,涉事仿冒品牌中就包括Babycare。

盡管Babycare當晚便澄清涉事產品可能是仿冒產品,但這一事件仍對Babycare的品牌造成一定打擊,消費者對代工模式的疑慮難以消除。

02

資本驅動下的全渠道突圍,線下與出海的豪賭

除了產品問題,Babycare面臨的市場環境也不容樂觀。

值得一提的是,中國新生兒數量已連續七年下滑,各地產科醫院人流稀少的現象日益明顯。據國家統計局發布的數據顯示,2024年全國新生兒數量約為902萬,相比2023年的918萬減少了16萬。按照這一下降趨勢,2025年新生兒數量很可能跌破850萬大關,創下近40年來的新低,意味著人口紅利的進一步消退。

面對線上流量紅利消退與國內新生兒數量下滑,Babycare在資本加持下開啟兩條新戰線:線下門店規模化與出海鍍金。

一方面是線下攻堅戰:從“電商品牌”到“全域品牌”。2020年Babycare在上海開出首家直營店,此后數量增長迅速,主要分布于一二線城市核心商圈。其策略聚焦社區型商業體,主打高客單價的推車、安全座椅等體驗型產品。線下渠道已貢獻不少銷售額,但與傳統渠道巨頭愛嬰室、孩子王等相比仍顯薄弱。

出海日本:高端化敘事與信任挑戰。此前Babycare官宣出海日本,其“明星產品”紫蓋濕巾已進駐日本8000家線下門店,覆蓋阿卡將本鋪、西松屋、松本清及7-ELEVEn等主流零售渠道,也成為首個進入日本本土7-ELEVEn便利店系統的中國母嬰品牌,并針對日本市場優化包裝設計。但挑戰在于:日本母嬰市場對品質要求極端嚴苛,且本土品牌(如尤妮佳、花王)占據絕對優勢。若代工模式下的品控問題在海外重現,不僅可能遭全渠道下架,更會反噬國內本就脆弱的品牌信任。

03

IPO前路的障礙:品控、定位與資本耐心

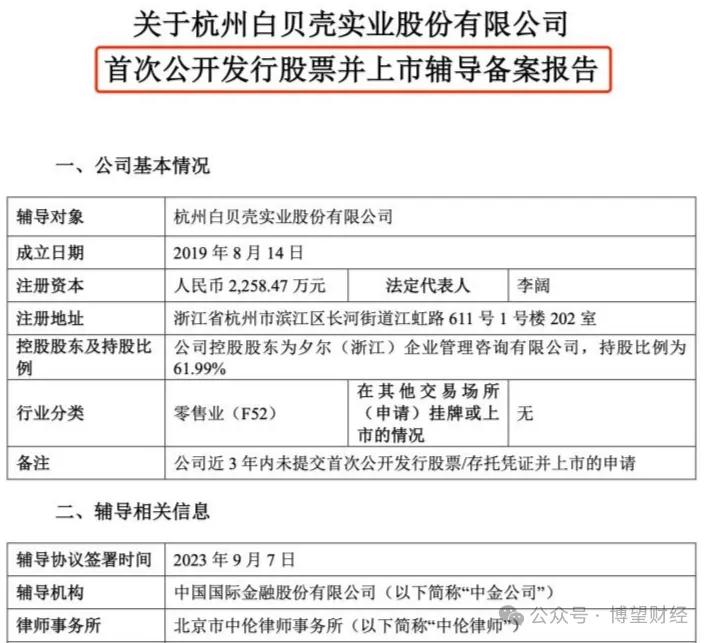

自2023年9月啟動A股IPO輔導以來,截至2025年初中金公司的輔導工作已完成5期,但Babycare的上市進程始終未見突破。

深層障礙或在于以下三點:首先是品控風險未除,母嬰產品的安全是底線,但代工模式與自建品控體系的失衡,使質量問題成為IPO審核的“硬傷”;其次是品牌定位搖擺,從早期標榜“美國設計”到轉型“國貨之光”,再到營銷爭議(如2025年母親節活動弱化母親角色遭抵制),消費者認知混亂;最后是資本耐心消耗,鼎暉投資、華興新經濟基金等機構已于2024年底退出,外部股東支持力度減弱。

Babycare的困境折射出新消費品牌的集體焦慮:在流量與資本催熟下,規模擴張易得,但產品力與信任積累難成。其全品類戰略雖打開市場廣度,卻難掩細分品類被專業品牌(如嫚熙、小鹿藍藍)分食的壓力;代工模式雖加速SKU擴張,卻與母嬰行業“安全至上”的本質形成根本沖突。

要穿越周期,Babycare需重新平衡三組關系:一是代工與自建產能的投入比例,針對核心品類(如紙尿褲)加強品控;二是營銷驅動與產品創新的資源分配,將資金從話題炒作轉向技術研發;三是全球化敘事與本土化落地的協同,真正將日本市場的嚴苛標準內化為品控體系升級的契機。

母嬰行業的競爭終將回歸至信任積累的馬拉松,而Babycare能否將估值轉化為可持續價值,取決于它是否愿意慢下來,補上那堂缺席已久的“品質課”。具體結果如何還需市場給出答案,博望財經將持續關注。

猜你喜歡

慢不下來的Babycare:代工模式成雙刃劍,品控或成IPO絆腳石

Babycare能否將估值轉化為可持續價值,取決于它是否愿意慢下來,補上那堂缺席已久的“品質課”。

博望財經

博望財經

野馬財經

野馬財經

獵云網

獵云網