“門不當戶不對”的江淮和蔚來,注定是場失敗的婚姻?

談到江淮汽車,第一印象就是給蔚來“代工”。

王八吃秤砣鐵了心,江淮汽車要在代工這條路走到黑。

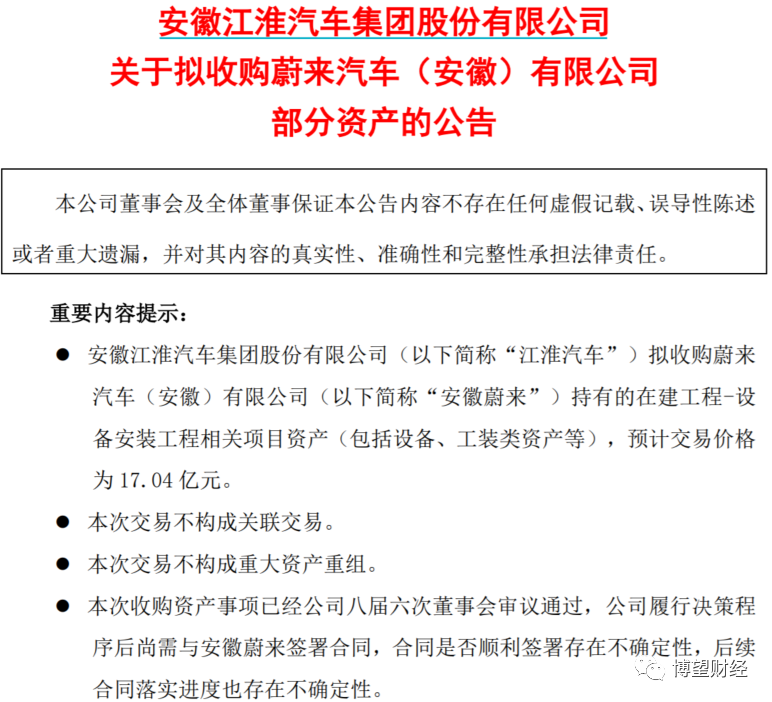

近日,江淮汽車發布了一則資產收購公告,基于江淮汽車與安徽蔚來兩方建立的長期戰略合作關系,為共同推動新能源汽車制造合作,擬收購蔚來汽車(安徽)有限公司持有的在建工程-設備安裝工程相關項目資產(包括設備、工裝類資產等),預計交易價格17.04億元。

公告中明確提及,本次收購資產事項不會影響公司的正常生產經營。若本次交易順利實施,有利于江淮汽車繼續深化與蔚來汽車的戰略合作。

資料來源:江淮汽車官網。

江淮與蔚來的“聯姻”,從最初的代工到成立合資公司,再到如今的收購資產,雙方要牢牢綁在一起。然而市場上新能源車企找代工的情況并不罕見,小鵬、理想和零跑等大多數造車新勢力還是愿意自建工廠,掌握話語權,蔚來卻反其道而行,不斷深化和江淮汽車的合作。

01

江淮和蔚來“愛情長跑6年”

作為國內整車行業老兵,江淮汽車以肉眼可見的速度掉隊了。

據公開資料顯示,江淮汽車創建于1964年,1998年開始底盤設計研發業務,2009年開始汽油機生產業務,2002年開始涉足新能源汽車領域,目前已經成長為一家集全系列商用車、乘用車及動力總成研產銷和服務于一體,涵蓋汽車出行、金融服務等眾多領域的綜合型汽車企業集團,旗下擁有“思皓”、“瑞風”、“星銳”、“格爾發”等品牌,躋身國內輕型貨車市場前列。

江淮汽車和蔚來汽車的合作始于2016年。

成立于2014年11月的蔚來,定位于高端智能電動汽車市場,但彼時的蔚來汽車并不具備自主造車能力,而且也沒有新能源汽車生產資質,于是便與江淮汽車展開合作。

2016年4月,雙方簽署了戰略合作框架協議,確認江淮代工一期產能5萬輛的計劃,位于合肥經濟開發區的江淮蔚來先進制造基地于2016年10月開始動工,投產當年交付量即過萬。

雙方的合作具有重大意義,不僅開啟傳統車企與新勢力跨界合作的探索,而且也成為汽車廠商“互聯網+制造”合作的成功案例。

在當時,雙方合作并未獲得市場認可,質疑聲此起彼伏。

原因不外乎這么兩點,一是當時互聯網造車企業尚未有一家實現真正的量產下線,互聯網車企和傳統車企的結合完全是一個新概念,前景并不明朗;二是江淮汽車的表現不算亮眼,在傳統車企中排名落后,還因產品質量問題被央視“點名”,如此“平庸”的江淮和定位“高端”的蔚來并不匹配。

2021年3月,雙方進一步深化合作,合資成立江來先進制造技術(安徽)有限公司(以下簡稱“江來先進”),主營汽車生產管理和運營,這也意味著二者的合作模式由此前的“代工廠”升級為“深度合作伙伴”。

同年5月,各方簽訂聯合制造生產協議,江淮汽車將繼續生產ES8、ES6、EC6、ET7和其他可能的蔚來車型,并將把年生產能力擴大到24萬輛,協議時間從2021年5月至2024年5月。

截至2022年6月,江淮蔚來先進制造基地累計生產量已超21萬輛,其中2021年全年交付同比增長約111.36%至9.3萬輛。此外,江淮汽車新橋智能汽車產業園產能合作項目也在按計劃快速推進,未來與蔚來汽車合作將進一步深化。

一來二去,江淮與蔚來形成相互依存的關系,如今即使在自身經營目標難保之下,江淮汽車還在向蔚來汽車“輸血”。

當下,江淮汽車擬以17.04億元收購蔚來汽車(安徽)有限公司持有的在建工程—設備安裝工程相關項目資產,這17.04億元對江淮來說是什么概念?

翻開江淮汽車歷年財報,2017年以前江淮汽車盈利能力持續向好,僅4年時間累計高達30多億元,在經歷2018年巨虧14.21億元后,2019年至2021年盈利能力有所恢復。

步入2022年,江淮汽車前三季度營業收入同比下滑10.38%至276.01億元,凈利潤同比大幅下滑700%至-8.53億元。對此,江淮汽車解釋稱,“前三季度虧損主要系受到疫情、芯片短缺影響,銷量下降。同時還有芯片、電池等原材料價格上漲導致成本上漲,主營業務毛利減少所致”。

粗略計算,近9年江淮汽車累計凈利潤也就不足19億元。

2021年年報中,江淮汽車計劃2022年產銷各類整車及底盤56.8萬輛,預計可實現營業總收入450億元,“理想很豐滿,現實很骨感”,今年前11個月江淮汽車僅完成銷量計劃的81%,營收僅完成收入目標的61%,兩者全年預期大概率均無法實現。

“江湖義氣”在江淮汽車身上體現的淋漓盡致,不顧自身經營目標難保、巨額虧損,也要向蔚來汽車“輸血”。

02

不負彼此,合作中有雙贏

“你若不離不棄,我必生死相依”,江淮和蔚來也在合作中達成了雙贏。

根據代工協議約定,合作中,江淮負責車輛的生產制造、零部件組裝和運營管理,蔚來則負責汽車的設計研發、供應鏈管理、制造技術以及質量管理和保證,支付江淮的費用主要包含制造加工費和共建的合肥制造工廠產生的虧損補償兩部分。

雙方合作,對江淮來說利好還真不少。

首先,產能利用率上去了。2019年之前,江淮乘用車工廠整體產能利用率較低,還不足50%,但隨著江淮蔚來制造基地的投產,產能利用率大幅提升,2021年高達近70%。

其次,業績表現大有改善。之前江淮盈利能力很差,即使獲得高額政府補助的情況下,依舊出現虧損,乘用車方面更是慘不忍睹。但和蔚來合作之后,2018年至2021年光收到蔚來方支付的費用合計就高達19.5億元,盈利能力顯著提升。此外,在蔚來汽車消費需求持續釋放預期帶來的產能擴大,規模效應驅動下盈利能力再上一層樓。

最后,市場認可度提升。江淮汽車技術和質量一直被市場所詬病,成為其發展的短板,但在蔚來最新的技術體系和產線標準建設的加持下,江淮汽車技術提升。就拿江淮蔚來先進制造基地為例,擁有國內自主品牌首條全鋁車身生產線,焊裝整體自動化率高達98%,而且能夠通過工業互聯網、大數據、云計算等技術實現自動排產、自動質量監測,實現噴涂無人化、沖壓生產無人化,滿足客戶定制化需求,也讓江淮汽車生產技術不斷精進,知名度和口碑自然也就上來了。

方正證券在研報中還指出,“江淮汽車代工蔚來,成立江來制造,打造全新‘江來制造’商業模式,構建‘先進制造+工業互聯網’新生態,為公司轉型新能源領域提供有力保障。”

同樣,對蔚來來說,也屬利好。

就拿李斌和蔚來的至暗時刻來說,2019年的蔚來虧損百億多,銷量不過每月幾千臺,備用資金甚至都撐不過一個月,千鈞一發之際,蔚來迎來了自己的“救命恩人”,合肥市政府伸出了援助之手。正是在與江淮汽車合作的基礎之上,蔚來理所應當的將總部落戶于合肥,也因此收到了政府百億元資金支持。

可以這樣說,沒有江淮,蔚來不僅做不了汽車,而且可能已經“倒下”了。

當然,江淮對于蔚來的支持遠不止這些,還體現在生產過程中。蔚來致力于通過提供高性能的智能電動汽車與極致用戶體驗,為用戶創造愉悅的生活方式,而縱觀整個環節,制造無疑是離這個初衷最遠的一個環節,拋開制造,一方面蔚來可以集中優勢資源,做好用戶服務等核心戰略,另一方面還能節約成本,畢竟造車是個重資產模式。

如今江淮又以一種提供現金流的方式去購買蔚來資產,能更好地環節蔚來流動性壓力。

03

雙雙隕落,“代工”路不好走

從目前來看,江淮汽車和蔚來汽車這是要雙雙殉情了。

除了深陷巨額虧損外,江淮汽車還因產品質量問題頻頻被投訴,電池包頻出故障、掉電嚴重等屬于重災區。

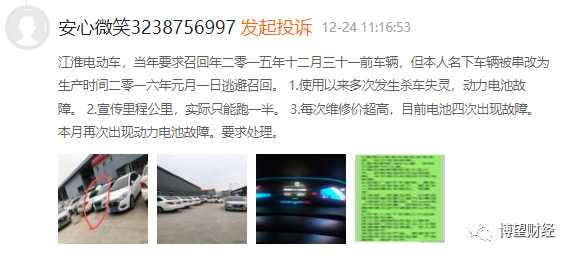

據黑貓投訴平臺顯示,一位名為“安心微笑”的消費者投訴稱,“江淮電動車,當年要求召回年二零一五年十二月三十一前車輛,但本人名下車輛被串改為生產時間二零一六年元月一日逃避召回。1.使用以來多次發生殺車失靈,動力電池故障。2.宣傳里程公里,實際只能跑一半。3.每次維修價超高,目前電池四次出現故障。本月再次出現動力電池故障。要求處理。”

資料來源:江淮汽車官網。

同樣,昔日“大哥大”蔚來也過得并不好。

銷量上,不僅未達到年初制定的目標,而且還被哪吒、零跑等后來者趕超。

業績上,今年前三季度實現營收332.05億元,同比增長26.57%,但全國平均增速高達100%以上;凈虧損同比更是擴大361.63%至86.51億元,同時毛利率也由第一季度的18.1%降至第三季度的16.4%。

猜你喜歡

領跑高端豪華市場,為什么是極氪科技?

戰略力、技術力、產品力與渠道力堪稱任何一個行業最直接的四個關鍵成功要素。當極氪科技具備了這四個關鍵要素,其在中國新能源汽車行業的成功便水到渠成。

博望財經

博望財經

礪石商業評論

礪石商業評論

獵云網

獵云網

風云資本界

風云資本界