IPO前夕扭虧為盈的榮盛生物,為何倒在了科創板大門口?

然而,一家專注于水痘疫苗研發和生產的高新技術企業首發卻被暫緩。

11月7日,上海證券交易所科創板上市委員會2022年第86次審議會議結果顯示,上海榮盛生物藥業股份有限公司(“榮盛生物”)首發被暫緩審議。

榮盛生物本次擬登陸科創板,發行不超過2550萬股,擬募資12.5億元,保薦機構為安信證券。

資料來源:榮盛生物招股說明書。

對于此次募資用途,榮盛生物擬將:5.9億元用于Vero細胞人用狂犬病疫苗、MRC-5細胞人用狂犬病疫苗、流感病毒裂解疫苗、肺炎疫苗研發及產業化項目;2.65億元用于存量工業用地改擴建項目;0.95億元用于在研產品研發項目;剩余3億元用于補充流動資金。簡單說,這筆資金主要流向疫苗研發和生產線建設。

頗具看點的是,榮盛生物IPO前夕實現扭虧為盈。2022年上半年實現營業收入1.17億元,較去年同期增加0.33億元;扣除非經常性損益后歸屬于普通股股東的凈利潤349.34萬元,雖利潤規模不大,但卻有重要意義,畢竟上年是虧損。對此,榮盛生物解釋稱,去年同期水痘疫苗產銷量較低,研發投入等期間費用較高導致經營性虧損,今年疫苗同比銷量增加64.51%。

不僅如此,榮盛生物還預計今年前三季度業績持續增長態勢,實現營業收入將在2.1億元至2.3億元,同比增幅在47.92%至62%,預計歸母凈利潤在900萬元至1100萬元,較去年同期的虧損1494.47萬元仍成功扭虧為盈。

也正是在亮眼業績加持下,榮盛生物選擇了以科創板第二套上市標準上市,即“預計市值不低于人民幣15億元,最近一年營業收入不低于人民幣2億元,且最近三年累計研發投入占最近三年累計營業收入的比例不低于15%”。

深扒榮盛生物招股說明書,業績增長的背后,卻更多的是營收結構單一、高額推廣費侵蝕利潤、市場競爭力不足。

01

身處前景廣闊的疫苗行業,卻沒有能力淘金

據公開資料顯示,榮盛生物成立于1995年,起初主營體外診斷試劑業務,是中國最早從事體外診斷試劑經營的公司之一,主要產品用于傳染病的診斷,目前逐漸發展成為具有酶聯免疫法、膠體金法、生化診斷、干式熒光發光法等多個技術平臺的體外診斷試劑企業。

然而遺憾的是,看似身處前景廣闊的疫苗行業,但榮盛生物市占率低,競爭優勢不明顯。

據醫藥市場調研機構Evaluate Pharma數據顯示,全球疫苗市場規模由2011年的249億美元增長至2019年的326億美元,期間年復合增長率為3.4%;未來隨著疫苗技術的不斷升級、多聯多價疫苗的陸續上市以及中國、印度等新興市場疫苗需求的快速增長,未來全球疫苗市場規模及增速均有望進一步提升,預計2019-2026年期間全球疫苗市場規模將以8.1%年復合增長率持續增長,到2026年市場規模將達到561億美元。其中,中國是2020年全球僅次于美國的第二大疫苗市場,所占市場份額為31.7%。

資料來源:Evaluate Pharma。

根據Frost&Sullivan數據,我國疫苗市場規模從2013年230億元增長至2020年508億元,期間年復合增長率12.0%,遠高于全球市場增速;到2023年,我國疫苗市場規模預計將達到約854億元,2020-2030年期間年復合增長率18.9%。

資料來源:Frost&Sullivan。

疫苗領域,榮盛生物已成功開發并商業化的核心產品為水痘減毒活疫苗,產品已覆蓋全國28個省、自治區、直轄市,合計1,167家疾控中心。

近年來,我國水痘疫苗批簽發量總體呈現上升的趨勢,由2014年的1,698萬支增長至2020年的2,758萬支,期間年復合增長率8.4%;2016年因山東疫苗事件影響,水痘疫苗批簽發量急劇下降,隨后負面影響逐步消除,批簽發量逐漸回升。受長春長生疫苗事件影響,2019年批簽發量與2018年基本持平,2020年批簽發量快速回升,達到2,758萬支,實現同比增長31.2%。未來,隨著我國經濟的不斷發展,居民醫療負擔能力逐漸增強,以及“兩針法”政策的不斷推進、免疫規劃政策的調整和各地水痘疫苗補種政策的推出及執行,預計2022年-2026年水痘減毒活疫苗市場容量總體保持穩定并呈一定上升趨勢。

資料來源:中檢院。

不僅如此,為發揮技術和品牌優勢,榮盛生物儲備了豐富的研發管線,布局有凍干人用狂犬病疫苗(Vero細胞)、13歲及以上人群水痘減毒活疫苗、凍干人用狂犬病疫苗(人二倍體細胞)、水痘-帶狀皰疹疫苗和四價流感病毒裂解疫苗(MDCK細胞)等5個主要在研管線。

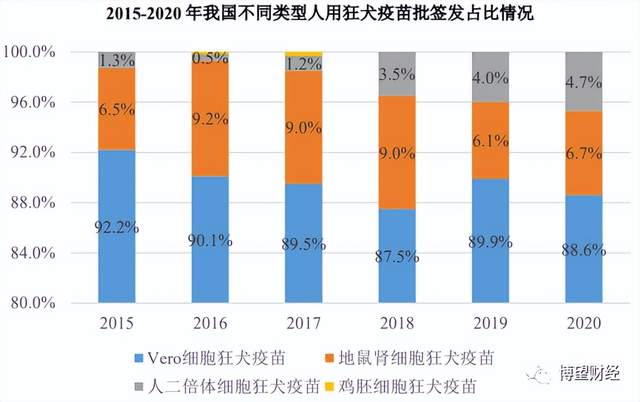

2015-2020年,我國利用Vero細胞基質培養的人用狂犬疫苗批簽發數量占比最大,保持在90%左右;人二倍體細胞狂犬疫苗整體呈現出逐年上升的趨勢,從2015年占比1.3%提升至2020年的4.7%,隨著居民健康意識和支付能力的持續提升,人二倍體狂犬疫苗可拓展空間較大,預計未來占比有望持續提升。

資料來源:中檢院。

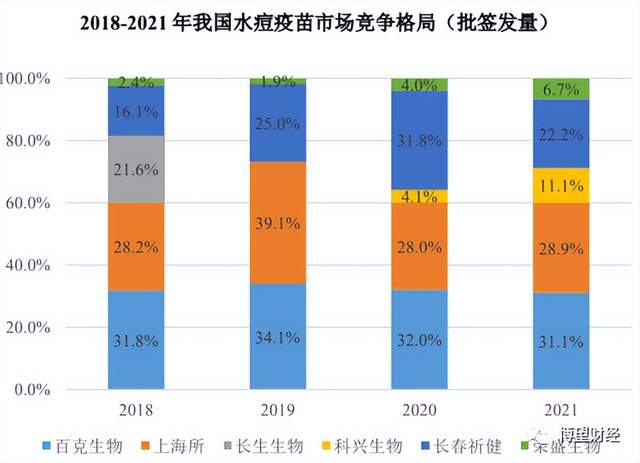

據悉,境內獲批簽發上市的水痘疫苗企業共有5家,其中百克生物和長春祈健產品適用1歲以上所有人群;榮盛生物、上海所和科興生物正開展13歲及以上人群III期臨床試驗。

2019年至2022年上半年,榮盛生物水痘疫苗分別實現批簽發批次17批、50批、88批和43批;分別實現批簽發數量39.21萬支、111.04萬支、199.73萬支和103.11萬支,年度占比分別為1.87%、4.06%和6.70%,遠低于同行,市占率低。

資料來源:中檢院。

更糟心的是,水痘疫苗的市場也在萎縮。據國家統計局發布的2015-2021年的數據顯示,我國人口出生率逐年下降,新生人口也呈下降趨勢。

02

高額推廣服務費

這么一看,榮盛生物實現盈利也很不易,尤其是靠著“一條腿走路”。

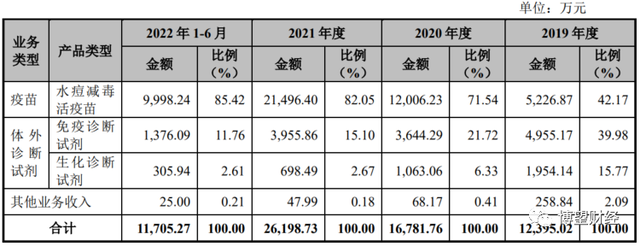

據招股說明書顯示,2019年至2022年1-6月,榮盛生物分別實現營業收入1.24億元、1.68億元、2.62億元和1.17億元,核心產品包括疫苗和體外診斷試劑兩大類。2020年以來,榮盛生物疫苗收入占比持續在71%以上,2022年上半年更是高達85.42%,無疑是最大功臣。

在銷售模式上,疫苗銷售全部為直銷;而體外診斷試劑銷售以經銷為主、輔以少量直銷。

資料來源:榮盛生物招股說明書。

值得注意的是,雖然仰仗水痘疫苗,但入行20年的榮盛生物疫苗領域目前僅有水痘疫苗一款產品上市銷售,產品結構極為單一。

再看盈利能力,2019年至2022年上半年榮盛生物扣除非經常性損益后歸屬于普通股股東的凈利潤分別為-2532.78萬元、-3500.75萬元、1777.54萬元和349.34萬元。

資料來源:榮盛生物招股說明書。

但筆者想說的是,如果榮盛生物在銷售費用“節流”方面多下功夫,是不是盈利能來的更早些?

期間榮盛生物銷售費用分別為4289.40萬元、5473.78萬元、8456.58萬元和3958.08萬元,占營收的比例均在30%以上。其中,疫苗推廣服務費是“罪魁禍首”,分別為1886.92萬元、4320.23萬元、7361.50萬元和3456.81萬元,2020年以來占銷售費用的比重均在78%以上。

至于這部分資金的流向,榮盛生物二輪問詢函中顯示,制定了推廣服務費的支付標準,保護會議服務、客戶拜訪服務、信息搜集服務三大類。其中,科室會議的費用標準為1000元/人/場;學術沙龍的費用標準則更高,為2000元/人/場。

也難怪,精力和資金都投向了銷售費用,僅有水痘疫苗一款產品上市銷售也情理之中。

03

倒在了科創板門口

市場更想知道的是,榮盛生物“折”在了哪里?

可以從上市委現場問詢問題中尋找答案。

上市委“針針見血”,直戳榮盛生物的痛點。

單單針對核心業務水痘疫苗,上市委就詢問了榮盛生物多個問題,包括為消化即將建成的年產1,000萬人份水痘減毒活疫苗產能所面臨的風險及應對措施;在水痘疫苗銷售大幅增長的背景下,增加水痘疫苗產能的在建工程貫穿整個報告期仍未完成的原因;在報告期內多個期末月份水痘疫苗銷售大幅增長、隨后月份銷售迅速回落的原因及合理性。

另外,上市委也關注到了榮盛生物高額的推廣服務費,要求說明:主要推廣服務商是否存在受同一控制卻分別列示的情形;推廣服務費用與推廣服務業績、相關客戶回款是否直接掛鉤,在各期末月份銷售劇增是否與各主要推廣服務商的推廣活動直接相關,是否對該等主要推廣服務商構成重大依賴,是否與主要推廣服務商、終端客戶存在未經披露的利益輸送情形。

但事實上,除了上述幾點,榮盛生物還存在內控缺位、股權代持牽出行賄問詢等深藏問題。

榮盛生物上市終成“黃粱一夢”。

猜你喜歡

新高!這家美國公司要給上海投10億美元

一方面是上海對生物醫藥產業吸引外資的重視,另一方面是Moderna迫切想打開中國市場,尋找新的利潤增長點,雙方一拍即合。

野馬財經

野馬財經

財富獨角獸

財富獨角獸

融中財經

融中財經

獵云網

獵云網

博望財經

博望財經