蔚來、理想與小鵬的數據對比

北京時間3月8日晚,小鵬汽車公布了2020年第四季度及全年財務報告。至此,國內三家已上市的造車新勢力(蔚來、理想、小鵬)均公布了去年一年的“成績單”。而就在上周,三家公司還相繼公布了它們2021年2月的銷量。

隨著以上數據的陸續公布,我們可以在對比中更客觀、清晰地評判這三家造車新勢力的業務數據以及經營情況。

三家車企擺脫“賣一輛虧一輛”的局面

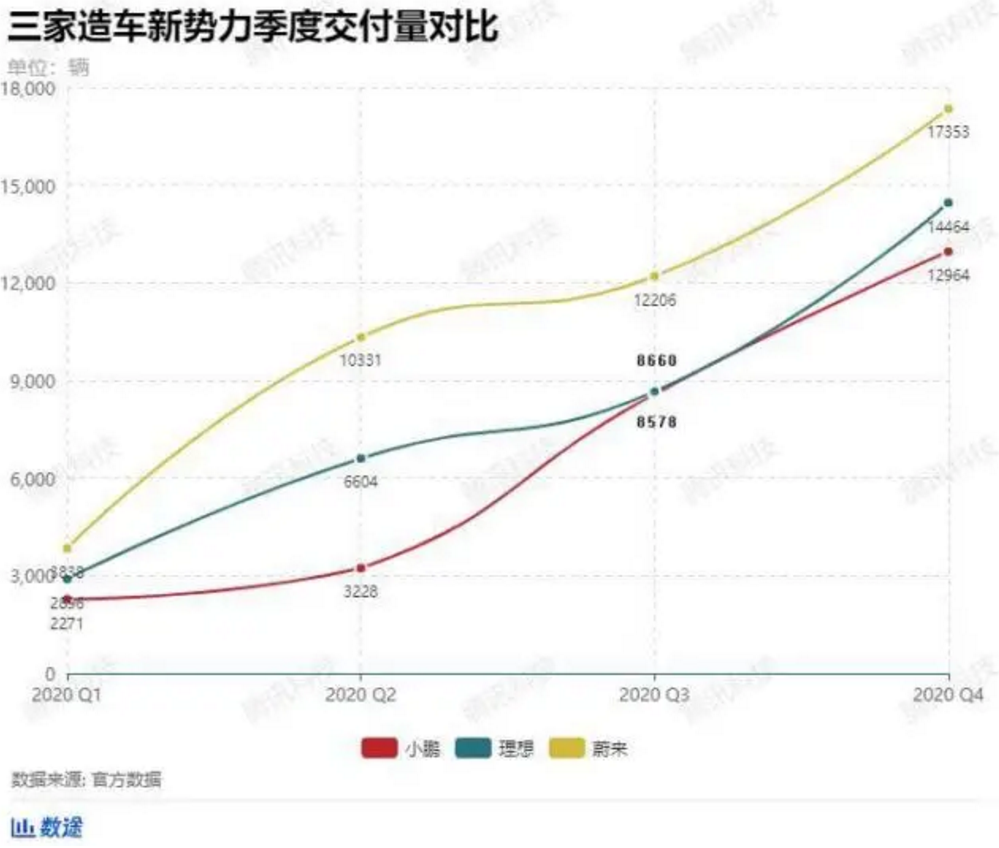

由于疫情因素導致的代工廠全面停工,國內三家造車新勢力,在2020年的起步是異常艱難的,一季度三家車企的平均交付量僅為3000輛左右。

此后疫情得到有效控制,代工廠全面復工后,三家造車新勢力的生產節奏步入正軌,肉眼可見的是三家車廠在交付量上的穩步增長。到了2020年最后一個季度,三家車企共計交付超44000輛的汽車,平均交付量近15000輛。

全年來看,蔚來、理想、小鵬分別交付約4.37萬輛、3.26萬輛和2.70萬輛新車,均實現同比大幅增長。

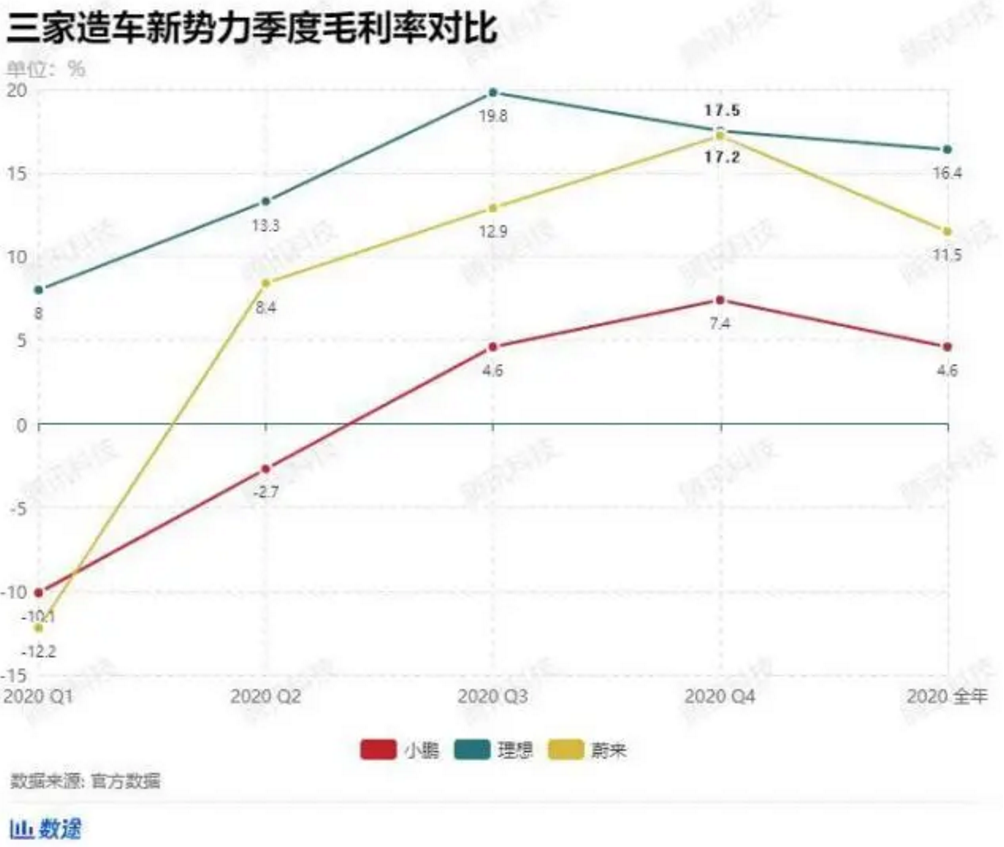

除交付量之外,毛利率和毛利潤也是判斷一家企業是否具有競爭力的一項重要標準。其中,毛利率轉正意味著剔除推廣、管理企業等其他費用,汽車企業已擺脫“賣一輛虧一輛”的局面。

財報數據顯示,蔚來汽車2019年毛利潤為-11.98億元,2020年毛利潤則為18.73億元。同時,其毛利率也在2020年實現由負轉正,達到11.52%。

理想汽車2019年毛利潤為-10億元,2020年毛利潤則為15.49億元。2020年,理想汽車同樣實現毛利率轉正,為16.38%。

小鵬汽車2019年毛利潤為-5.57億元,2020年毛利潤則為2.69億元。此外,小鵬汽車的毛利率則由2019年的-24.0%轉為2020年的4.6%,這也是小鵬汽車首次實現全年毛利率轉正。

對比三份財報數據來看,三家造車新勢力都在2020年實現毛利潤和毛利率的轉正,意味著三家新能源汽車企業已經能夠依靠賣車來賺錢。其中,理想的毛利率為三者中最高;蔚來的毛利潤為三者中最高。

具體來看,在2020年,蔚來四個季度的毛利率分別為-12.2%、8.4%、12.9%、17.2%;小鵬四個季度的毛利率分別為-10.1%、-2.7%、4.6%、7.4%,均保持穩定上升態勢。

反觀理想,其在2020年四個季度的毛利率分別為8.0%、13.3%、19.8%,17.5%。對比發現,雖然理想2020年全年四個季度均實現毛利率為正,但其第四個季度的毛利率略有下滑。對此,理想方面解釋稱,2020年第四季度供應商一次性返利減少導致了其毛利率的降低。

理想研發投入較少,帶來虧損縮窄?

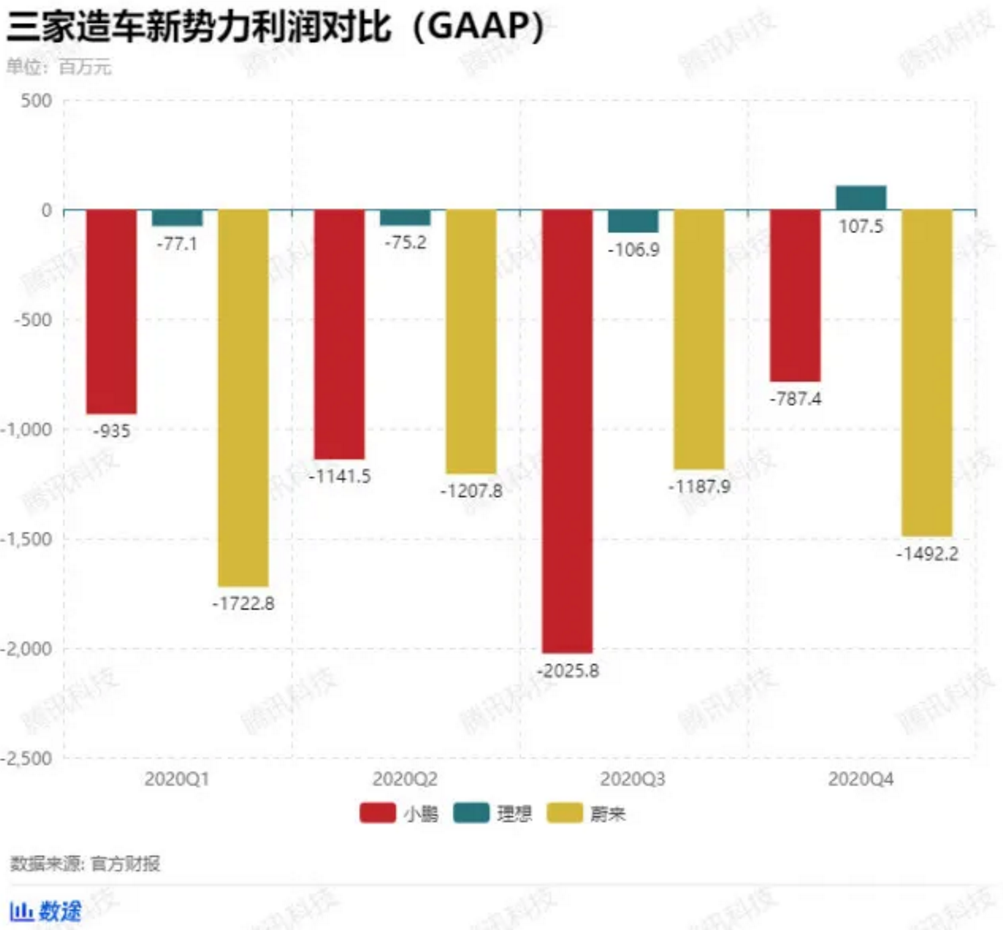

毛利潤和毛利率盡管轉正,營收實現大幅增長,但蔚來、理想、小鵬仍未走到盈利臨界點。根據三份財報數據,蔚來、理想和小鵬在2020年的凈虧損分別為53.04億元、1.52億元、27.32億元。三家虧損差距依然不小,對于創業公司來說,前期燒錢搞研發,賠錢做推廣也算是常事。

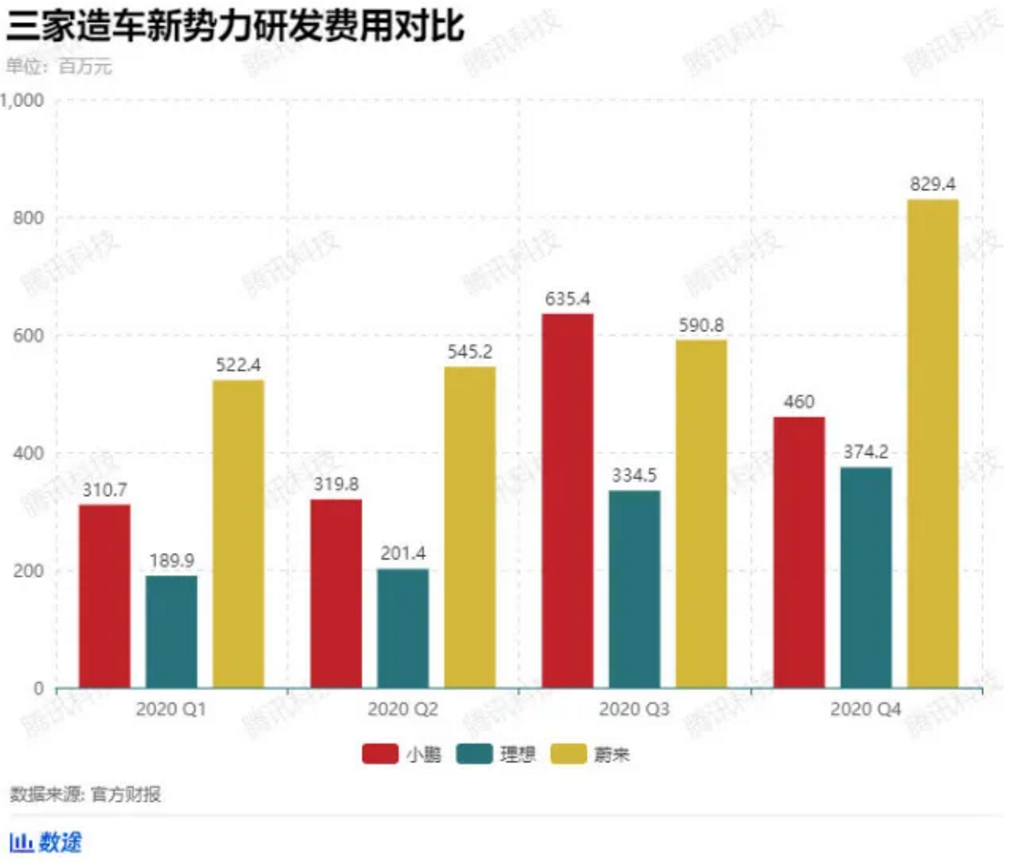

有觀點認為,高額的研發費用是當前三家新勢力造車企業未能實現自我“造血”的原因之一。財報數據顯示,蔚來、理想、小鵬在2020年的研發投入分別約為24.90億元、11.00億元、17.26億元。

從2020年研發費用在整體營收中的占比來看,蔚來、理想研發費用在營收中的占比分別為15.32%、11.63%,而小鵬則為最高的29.53%。

而蔚來汽車、理想汽車和小鵬汽車在2020年的凈虧損分別為53.04億元、1.52億元、27.32億元。何時能將利潤翻轉,從虧損到盈利,這將是未來一段時間國產造車新勢力需要尋求突破的事情。

不過值得一提的是,理想在2020年第四季度第一次實現單季度盈利,凈利潤為1.075億元,而第三季度凈虧損1.069億元。對于第四季度為何能實現盈利,理想汽車首席財務官李鐵指出是公司良好生產效率以及嚴格成本管理的反映。

這里,不妨讓我們換一個角度再去思考一下這三家車企在凈利潤、以及研發支出上為何差異巨大。

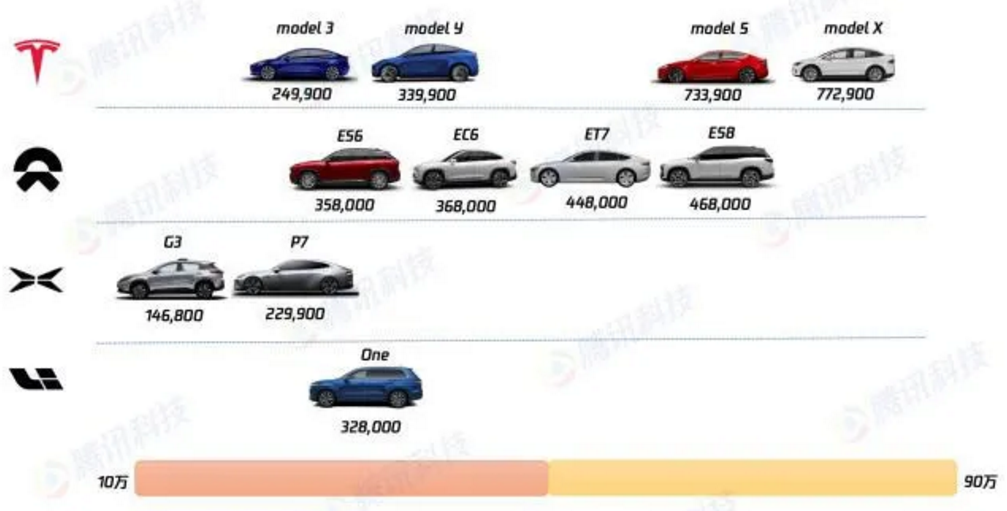

國內三家造車新勢力,尚處于創業初期,它們都不約而同的將產品集中在了一個相對窄的用戶區間,蔚來鎖定30-60萬的中大型車市場,小鵬鎖定10-20萬的中型車市場。

理想同樣鎖定30-35萬的C級車市場,但因為理想One這種增程式的油電混合設計,讓它在部分限制號牌的城市出現了購買限制。同時相比多車型的蔚來和小鵬,理想單一的產品線也多多少少限制了其用戶群的拓展。

這很好地解釋了為什么三家造車新勢力中,理想的整體虧損幅度是最小的,相對于蔚來發新車,小鵬“折騰”激光雷達、飛行汽車等大投入,理想One已經是相對成熟的產品,理想似乎也沒有想為這輛車增加更多的新功能。

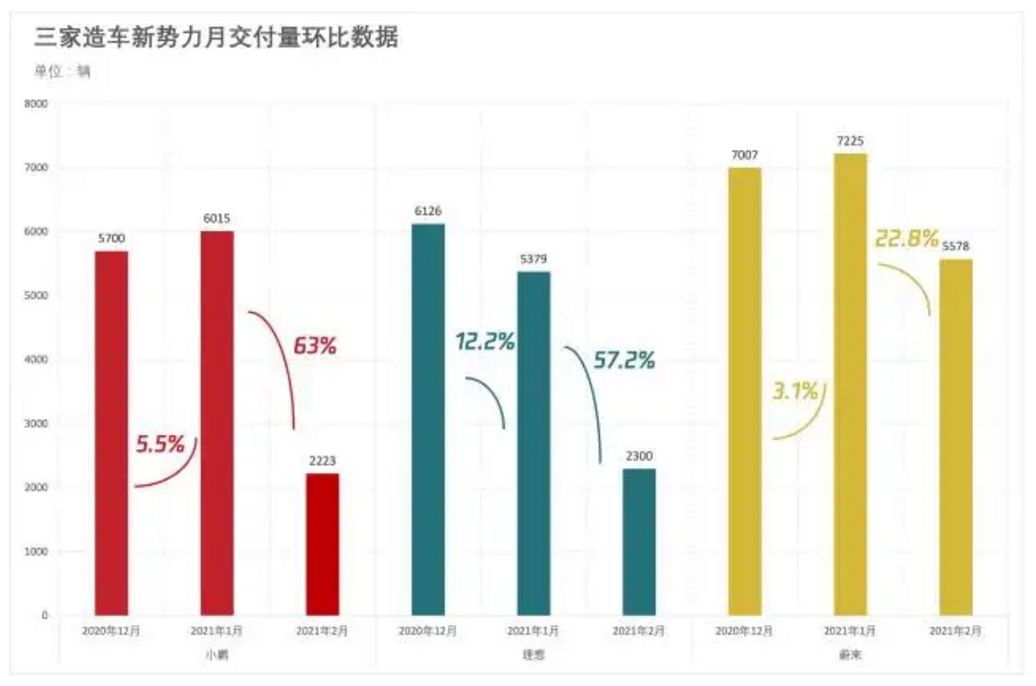

三家車企月環比下滑,2021一季度交付存隱憂

2020年的三家車企的喜人業績,并沒有在2021年得到延續。

進入2021年,理想1月出現了超過12%的交付量負增長,2月環比的跌幅更是超過了57%,開年兩個月環比連續下滑。此外,小鵬2月份的環比降幅也超過60%。

另外,考慮到2月春節假期影響,預計理想2021年一季度的交付數據可能不太好看,甚至會出現環比下滑的情況。

理想預計2021年一季度交付10500輛-11500輛,環比下滑20.49%-27.41%。受此影響,公司預計2021年一季度營收在29.4億元-32.2億元之間,較2020年第四季度41.5億元的營收,環比下滑在22.41%-29.16%之間。

還有業內專家表示,雖然理想采用了增程式電動車的打法,一定程度上緩解了續航里程的焦慮。但增程式電動車的技術已經過時,加上理想推出的車型太過單一,迭代速度太過緩慢,銷量方面未來可能會面臨更大的壓力。

理想的管理層顯然也發現了這一問題,他們已經開始加速新車型的覆蓋。李想日前在公司2020年第四季度財報電話會中提到,理想汽車預計2023年將推出純電動車型。同時,從2022年開始,每年將至少發布2款新的產品交付市場。

此外,產品的覆蓋也會更加廣泛。目前理想只覆蓋了30-35萬的價格區間,接下來會對15-50萬的價格區間進行完整覆蓋。

蔚來和小鵬同樣也壓力不小。對于交付量下滑,蔚來和小鵬回應稱,一季度本就是汽車銷售的淡季,再加上春節假期的因素,對于大部分車企來說,第一季度的需求都更疲軟一些,這是正常的季節性現象。

另外,特斯拉的“威力”也同樣不容小覷。根據乘聯會日前公布的2021年2月國內乘用車銷量數據,國產特斯拉銷量達18318輛,環比1月(15484輛)增長18.3%。而在同樣時間維度下,蔚來、小鵬則分別有近23%和63%的環比下滑。

四家車企中,特斯拉是產品價格跨度和產品豐富程度都最高的那個品牌。特斯拉如今憑借著“SEXY”四條產品線,覆蓋了從20-100萬的價格區間,同時應對全球市場帶來不同的版本,包括長續航版、性能版等等,這讓用戶選擇的空間更大,自然潛在的用戶群也更多。

一季度淡季論,是開脫還是真的?

上面有提到蔚來、小鵬對于2021開年前2個月銷量環比下滑,解釋為“銷售淡季”,那么到底是“一家之言”還是確實如此,我們再來橫向對比下傳統車企。

數據顯示,沃爾沃在中國市場的2月份銷量為10083輛,相比2020年同期,銷量增長了736.8%。但與2021年1月份相比(19122輛),沃爾沃汽車在2月份的銷量下滑了47.2%。這意味著,與2021年1月份相比,沃爾沃汽車的銷量幾乎被腰斬。

同樣,剛剛公布2月銷量數據的吉利和廣汽2月份的銷量也環比1月降幅很大。

吉利2021年1月總銷量156326輛,2月為77221輛,環比降50.6%;其中,新能源/電氣化汽車,2021年1月銷量為4289輛,2月為2539輛,環比降40.8%。

廣汽集團乘用車,2021年1月銷量為217100輛,2月為105022輛,環比降51.6%。

這么看來,三家造車新勢力的境況并不是最慘的。

導致數據出現放緩和下滑的因素很多:

整體來看,據此前乘聯會消息,2月全國乘用車市場零售環比1月下降45.5%,這相對歷年的平均環比增速基本持平。由于今年春節較晚,加之新能源車火爆,2月車市有較好的增長基礎,傳統車市場需求并不火爆。

由于節后回暖在零售銷量的體現還不突出,2月總體車市不溫不火的特征明顯。今年1-2月零售相對于2019年同期基本持平,表現弱于2020年下半年的走勢,主要是受到因春節返鄉潮沒有出現,導致的縣鄉市場低迷的影響。

而在新能源車方面,特斯拉的激進定價對三家車企來說也產生了一定的影響。對于蔚來、理想和小鵬來說,它們主要的市場和用戶依然停留在一、二線城市,這和特斯拉形成了直接的競爭關系,如果不能處理好國產Model Y帶來的市場沖擊,可能會在未來一個比較長的時間段,三家公司都需要面對特斯拉的正面競爭。

另外,近期市場上普遍關心的車市銷量是否會受到芯片短缺影響?乘聯會近日表示,目前總體的壓力并不大,主要體現是汽車零售價格相對穩定,沒有出現明顯的主力車型漲價趨勢,這體現庫存對應能力較強。隨著國內企業逐步的加大芯片的生產。相信汽車芯片的短缺在目前沒有造成行業太大缺貨影響,未來的影響也會逐步化解。

猜你喜歡

小鵬百億棋局:汽車智駕到人形機器人,技術共融的生態演進

小鵬從汽車到機器人的技術遷徙,代表的不僅是一家企業的戰略轉型,更是整個行業對“智能”認知的折射。

博望財經

博望財經

獵云網

獵云網

財富獨角獸

財富獨角獸