MCN沒有神話

導(dǎo)語:靠孵化網(wǎng)紅為生的MCN,只能算一門正常生意,不值得被瘋狂追捧。

直播、短視頻等風(fēng)口的相繼出現(xiàn),讓“網(wǎng)紅”迅速變?yōu)榱碎T好生意,這也成了當(dāng)代人實(shí)現(xiàn)階級跨越最有效的途徑之一。

3月6日,有人在微博爆料稱,李佳琦花 1.3 億在上海購置豪宅,和一線明星胡歌、唐嫣做了鄰居。該作者在最后寫道:"姐妹們,你們買的每一支口紅,都成了內(nèi)環(huán)線大平層的磚下之魂。"

最早享受流量紅利的老牌網(wǎng)紅羅永浩則出來站隊(duì),把“磚下之魂”評價(jià)成價(jià)值觀扭曲。

近期關(guān)于網(wǎng)紅的故事更是數(shù)不勝數(shù):疫情期間,“快手一哥”辛巴捐款1.5個(gè)億刷屏了互聯(lián)網(wǎng);李子柒被當(dāng)成文化輸出的典范;“朱一旦的枯燥生活”更是成了頂尖雜志的特搞故事。

資本自然也不會放過這個(gè)“收割”的機(jī)會,A股中就有著各路資金對于網(wǎng)紅概念的接力炒作,比如,妖股“星期六”一個(gè)月內(nèi)獲十六個(gè)漲停板。

但是好生意還是講究坡長雪厚,“孵化網(wǎng)紅”真的值得追捧嗎?

01 依賴頭部網(wǎng)紅,商業(yè)模式風(fēng)險(xiǎn)大

專門制造網(wǎng)紅的公司被稱為“MCN機(jī)構(gòu)”,可以把它理解為一個(gè)中介,發(fā)掘、培養(yǎng)出網(wǎng)紅后,依托網(wǎng)紅帶來的流量來連接品牌、平臺。

這種商業(yè)模式最初來自國外,專門服務(wù)于視頻網(wǎng)站Youtube,連接內(nèi)容創(chuàng)作者和平臺。

但MCN不是單純的簽約網(wǎng)紅。

專業(yè)MCN機(jī)構(gòu)負(fù)責(zé)的工作很繁瑣,包括:網(wǎng)紅的篩選、孵化、內(nèi)容開發(fā),平臺技術(shù)性支持、持續(xù)性的創(chuàng)意,用戶的管理,平臺資源對接、活動(dòng)運(yùn)營,商業(yè)化變現(xiàn)和合作,子IP的開發(fā)等。

其中最重要的環(huán)節(jié),是網(wǎng)紅的篩選與孵化。

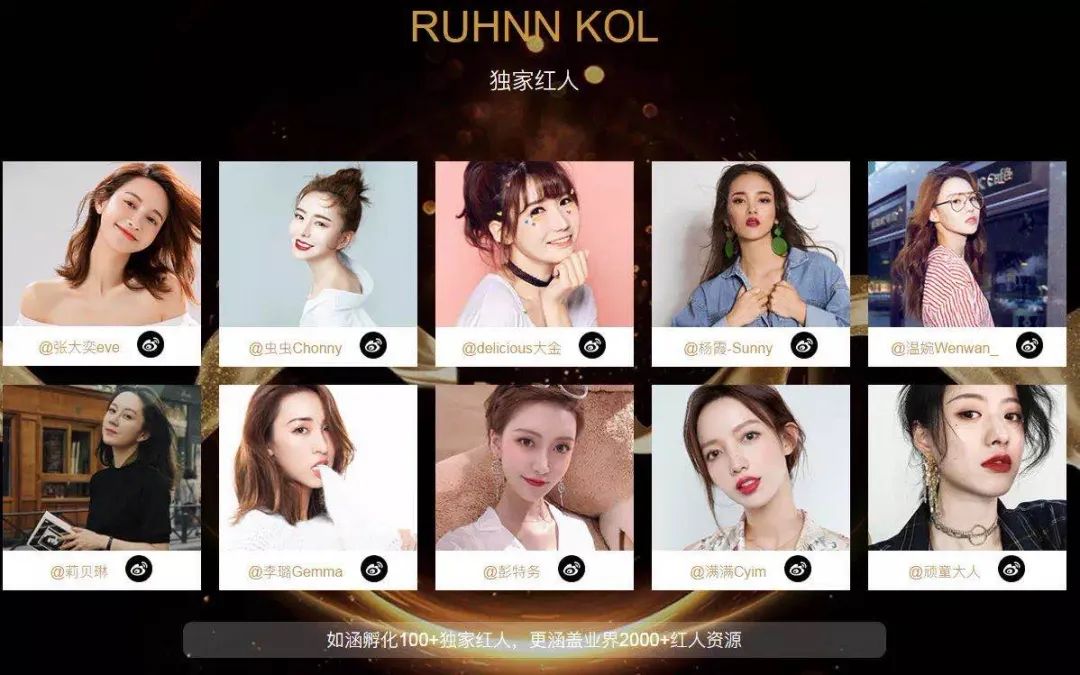

發(fā)掘出一個(gè)頭部網(wǎng)紅,就足以創(chuàng)造出一個(gè)MCN機(jī)構(gòu)。比如,如涵(NASDAQ:RUHN)成就了張大奕,而張大奕也幫助如涵登陸了納斯達(dá)克。

以這家號稱中概“第一網(wǎng)紅公司”的如涵為例,盡管現(xiàn)在如涵旗下的網(wǎng)紅數(shù)量整體在不斷增長,但對于頂級網(wǎng)紅的依賴程度非常高,尤其是對撐頭牌的張大奕更是極度依賴。

在2017財(cái)年、2018財(cái)年、2019財(cái)年前三季度,如涵頂級網(wǎng)紅貢獻(xiàn)的GMV(成交金額)占比分別為60.7%、65.2%、55.2%。其中2018財(cái)年、2019財(cái)年前三季度,頂級網(wǎng)紅中,張大奕均排在首位,貢獻(xiàn)的GMV占比分別為50.8%、52.4%、53.5%。

而且,面對張大奕這樣的頭牌網(wǎng)紅,如涵的議價(jià)能力非常弱,幾乎可以說是被對方牽著鼻子走。根據(jù)協(xié)議,大奕電商為如涵旗下的子公司,張大奕有權(quán)獲得凈利潤的49%。同時(shí),張大奕獲得如涵15%的股權(quán)。

假設(shè)5年后張大奕減持單飛,如涵下一個(gè)“頂梁柱”在哪兒?但更大的可能是,5年后,張大奕不再紅了,如涵又將何去何從?

公司的命運(yùn)完全掌握在一個(gè)人手里,資本不會給高估值。有投資者認(rèn)為,估值上,生命周期短的單個(gè)達(dá)人,最多給五倍PE。

02 培養(yǎng)一群網(wǎng)紅也不行,成本高

如涵CEO馮敏透露:“未來,我們將繼續(xù)擴(kuò)充加強(qiáng)我們的網(wǎng)紅池,嘗試更多業(yè)務(wù),以便與更多的新興品牌進(jìn)行合作。”

從財(cái)報(bào)如涵的數(shù)據(jù),也可見如涵分散風(fēng)險(xiǎn)、培養(yǎng)更多網(wǎng)紅的決心越來越堅(jiān)定。從2018年12月31日到2019年12月31日,如涵服務(wù)于平臺模式的網(wǎng)紅從101人上升到了145人。

在張大奕的頭部網(wǎng)紅之路走通后,如涵更是投入大量資源打造新的頭牌,依靠平臺化、規(guī)模化,先后發(fā)掘了大金、管阿姨等網(wǎng)紅,力求批量復(fù)制,以此來疊加多個(gè)“張大奕”所帶來的財(cái)富。

但是網(wǎng)紅人數(shù)的增加、粉絲數(shù)目的增長,就意味著成本的增長。

在2020財(cái)年第三季度財(cái)報(bào)數(shù)據(jù)中,如涵支出的履約費(fèi)用、管理費(fèi)用、市場營銷費(fèi)用均同比增長。其中市場營銷費(fèi)用同比增加24%,與總支出增速持平,高于其他細(xì)分費(fèi)用的增長。

成功孵化一個(gè)網(wǎng)紅、需要MCN公司投入培養(yǎng)、內(nèi)容制作和培訓(xùn)的費(fèi)用,要配備相應(yīng)的運(yùn)營團(tuán)隊(duì),還要在廣告、營銷和品牌推廣上投入不菲的的費(fèi)用。

這其中,最終只有少數(shù)會成為頭部網(wǎng)紅,頂級網(wǎng)紅更是可遇而不可求。這種堪稱“博彩式”的商業(yè)模式,天然存在著高風(fēng)險(xiǎn)。

難怪有人認(rèn)為,到底是MCN培養(yǎng)出了網(wǎng)紅,還是網(wǎng)紅培養(yǎng)出了MCN,現(xiàn)在還不好下結(jié)論。

03 賺錢能力算不上超群

以如涵為例,從該公司3月3日發(fā)布的截至2019年12月31日的2020財(cái)年第三季度財(cái)報(bào)上看,MCN機(jī)構(gòu)的賺錢能力還不錯(cuò),但絕對談不上被瘋狂追捧。

財(cái)報(bào)顯示,如涵第三季度凈收入為人民幣4.821億元,同比增長25%;歸屬于公司的第三季度調(diào)整后凈利潤為2100萬元,同比增長35%。GMV(成交總額)17.03億元(不含廣告),同比增長69%,環(huán)比增長84.26%。

營收、GMV雙增長的背后,是如涵的轉(zhuǎn)型。

如涵有兩條業(yè)務(wù)線,一是自營業(yè)務(wù),這是如涵銷售自身的產(chǎn)品;二是平臺業(yè)務(wù),包括代銷、廣告模式等,以及讓第三方進(jìn)駐自身平臺。

自營業(yè)務(wù),商品端完全由如涵來把控,比如開店、供應(yīng)鏈、物流、客服等環(huán)節(jié),店鋪所有權(quán)在如涵。張大奕的淘寶店鋪“吾歡喜的衣櫥”,就是典型的自營模式。

平臺業(yè)務(wù)為TOB業(yè)務(wù),主要把公司旗下的網(wǎng)紅和第三方網(wǎng)店或商家進(jìn)行匹配,以促進(jìn)第三方網(wǎng)店產(chǎn)品銷售,或?yàn)榈谌缴碳以诰W(wǎng)紅的社交媒體平臺上提供廣告服務(wù)。目前,該模式已成眾多品牌和商家的重要營銷手段,GMV和收入亦同步增長。

為了短期內(nèi)賺快錢,2018年6月至2019年8月,如涵的自營店數(shù)量從33家減少到了只有7家。這也意味著,如涵從長期戰(zhàn)略上,就把自己定位成了一個(gè)“服務(wù)員”。

04 炒作多為減持

從最近A股的幾個(gè)網(wǎng)紅概念炒作來看,資金在追捧的背后,多以減持結(jié)尾。

回顧網(wǎng)紅概念第一股星期六(SZ:002291)的炒作路徑,不難發(fā)現(xiàn),網(wǎng)紅再怎么紅,也還是A股那個(gè)味兒。

2019年4月,主業(yè)虧損、市值只有17億的星期六砸下18億,跨界收購遙望網(wǎng)絡(luò)——專門做網(wǎng)絡(luò)直播,簽約了王祖藍(lán)等10多位演藝明星。

到了年底,李子柒全民走紅,一則“網(wǎng)紅李子柒是星期六旗下藝人,每月帶來一千萬利潤”的傳言突然刷屏,而星期六瞬間就成了“網(wǎng)紅概念股”龍頭,一個(gè)月內(nèi)十六個(gè)漲停板。

12月25日,在股價(jià)飛速上漲之時(shí),星期六發(fā)布公告股東減持,預(yù)計(jì)占星期六總股本比例5.00%。

12月26日,股價(jià)漲到位后,星期六才在互動(dòng)易平臺上表示“李子柒不是公司簽約藝人”,此后又進(jìn)一步澄清“李佳琦也不是旗下藝人”。

這樣的操作,在魔幻的A股比比皆是。

2019年12月,有媒體報(bào)道引力傳媒涉及網(wǎng)紅項(xiàng)目,隨后該股被視為“網(wǎng)紅概念股”,12天10漲停,漲幅超過170%。

這時(shí),引力傳媒才姍姍來遲發(fā)布風(fēng)險(xiǎn)提示,表示2019年四季度已開始布局短視頻、MCN營銷業(yè)務(wù)。但目前處于發(fā)展初期,尚未形成成熟的商業(yè)模式。其市場認(rèn)可度及盈利模式尚存在不確定因素。

據(jù)公告,2019年12月27日至12月31日期間,引力傳媒控股股東的一致行動(dòng)人在本次股票交易異常波動(dòng)期間減持公司股份240萬股。粗略計(jì)算,此次減持套現(xiàn)金額達(dá)3755.2萬元。

一位市場人士對媒體表示:“從引力傳媒的動(dòng)作來看,不排除有操縱股價(jià),股東高位套現(xiàn)的嫌疑。”

可見,制造網(wǎng)紅的MCN機(jī)構(gòu)同樣是為鐮刀割草的“工具人”。

猜你喜歡

MCN沒有神話

這時(shí),引力傳媒才姍姍來遲發(fā)布風(fēng)險(xiǎn)提示,表示2019年四季度已開始布局短視頻、MCN營銷業(yè)務(wù)。但目前處于發(fā)展初期,尚未形成成熟的商業(yè)模式。其市場認(rèn)可度及盈利模式尚存在不確定因素。2020-03-11 11:21