如果馬斯克是基金經理,他會做空特斯拉嗎?

圖片來源 |視覺中國

“因為做空特斯拉股票,華爾街億萬富翁變成了百萬富翁。”

這個聽上去很像段子的現實正發生在特斯拉著名做空者David Einhorn身上。在過去兩周里,特斯拉股價大漲大跌,從1月31日至今,特斯拉股價從650美元漲到800美元,一度沖擊1000美元,毫無疑問,這家公司已經成華爾街最大的賭場。

漲跌幅之大,就連查理·芒格也開始站在桌邊謹慎發表評論:“我永遠不會買入但也不會賣空。”“馬斯克是個特別的人,他可能高估了自己,但他不可能總是錯的。”

特斯拉被高估了嗎?即使這家公司業績喜人,也無法維持如此高的股價,這似乎是主流媒體的共識。“即便馬斯克是基金經理,同樣會做空這只股票。”做空機構香椽(Citron Research)曾表示。

但也有人堅定不移地相信特斯拉將成為下一個蘋果,以服務的方式支撐股價。如果蘋果的萬億美金市值不能用手機公司解釋,那么特斯拉也不能以制造業估值。

無論誰笑到最后,下注的另一方都會目睹巨大的財富化作泡影,使這場博弈的結果仍值得期待。

誰引爆了特斯拉股價

股價飆升的信號始于1月31日特斯拉發出的四季報:當季實際交付電動車11.2萬輛,全年交付36.7萬輛,完成了全年交付36萬輛到40萬輛的目標。此外特斯拉四季度自由現金流10.1億美元,遠超市場預期的4.295億美元,顯示出驚人的成長速度。

如果只是一份漂亮的財報,顯然還不至于讓特斯拉在幾天之內從600美元爬向1000美元的“非理性”股價。要知道,在此之前,從200美元上漲到800美元,特斯拉花了半年時間。轉折點發生在2月3日,也就是發出四季報、宣布達成全年交付目標的的下一個交易日。股價大幅上升逼迫空頭們平倉,他們不得不購入股票還給銀行,而他們的買入行為又反過來推高股價,使更多空頭被迫平倉,循環往復。這被稱為逼空或軋空頭,是特斯拉股價瘋漲的主要原因。

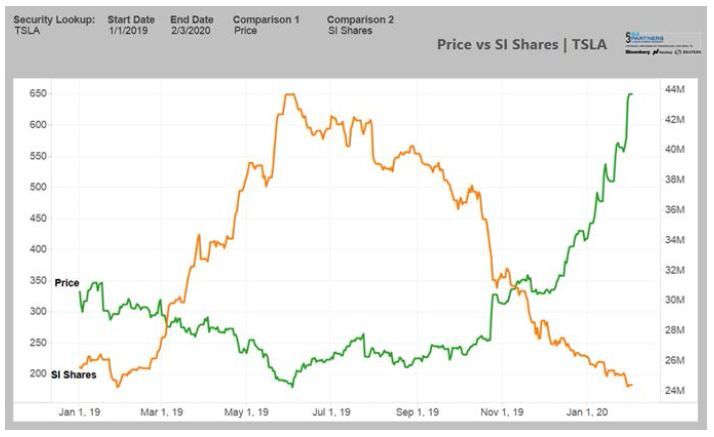

據S3 Partners統計,在2月3日,空頭們一天便損失了25億美元,從年初起累計損失83.1億美元,是2019年全年的三倍。

在美國股市,特斯拉是空頭頭寸最多的股票。其中頗具代表性的是Greenlight Capital創始人戴維·埃因霍恩(David Einhorn),他曾因做空雷曼兄弟和貝爾斯登而成名。他告訴投資者,人們對特斯拉的需求被大幅夸大了,特斯拉的安全性值得懷疑,自動駕駛系統也并不完善。最重要的是,他期待特斯拉像往年一樣,無法完成交付承諾。

特斯拉股價與賣空股數趨勢變化,圖片來自S3 Partners

但特斯拉的實際交付數量狠狠打了他的臉。埃因霍恩被認為是損失最慘重的人之一。在2019年底,馬斯克就曾發推特挑釁,稱埃因霍恩管理的資產規模從2017年的150億美元下降到50億美元,“我們對你深表同情。”

另一位做空者,華爾街億萬富翁、資產管理公司Galaxy Digital創始人Michael Novogratz則認為,特斯拉市值與其資產情況不符,“特斯拉的資產不可能高到天上去”。但促使他收手的不是誤判,而是與市場情緒對抗的壓力。“我太自大了,想要抓住泡沫頂部,結果被打了個鼻青臉腫。”他至今認為特斯拉股價虛高,但自己不再做空了。

在萬眾看漲特斯拉面前,本來搖擺不定的投資者也被迫站隊,繼續強化了漲勢。加州資產管理公司Gerber Kawasaki總裁兼首席執行官Ross Gerber表示,“如果特斯拉股價達到1000美元,而機構沒持有股票,他們該怎么跟客戶解釋?”

2月13日,特斯拉發布了年報:中國市場營收同比增長69.55%,美國市場略跌14.92%,為此特斯拉股價上漲4.78%。盡管如此,據《華爾街日報》報道,FaceSet數據顯示卻有45%的分析師建議賣出或減持,建議目標價比當前低35%。

但沒有人愿意押注何時開始跌,空頭們的鼻青臉腫已是前車之鑒。“這是一個富豪(馬斯克)和一群富豪(做空者)的榮譽之戰,誰都輸不起”,有華爾街對沖基金經理如是說。

離下個蘋果有多遠

有一種觀點如此解釋股價飆升:特斯拉正從汽車股轉變為科技股。人們甚至認為,它能成為下一個蘋果也未可知。

毋庸置疑的是,以汽車股看待特斯拉已不現實。2019年特斯拉交付量是豐田的3%,市值卻與豐田在同一量級,是通用汽車+福特汽車的兩倍。即使同為新能源車,特斯拉的交付量從2014年到2019年Q1一直與比亞迪相當,股價卻是比亞迪的6倍。

但反駁者認為,特斯拉與傳統車企有明顯差異:首先是毛利率18%顯著高于福特的1.8%和通用的9.3%,更接近科技公司而非制造業;其次特斯拉有大量的技術積累,電池管理專利占到總專利的60%左右,而續航正是消費者轉向電動車的首要考慮;最后,特斯拉的空中固件升級(Firmware Over-The-Air,FOTA)模式能動態更新軟件,使特斯拉的折舊率遠低于傳統汽車。

而如果特斯拉是科技公司,其市值就考慮成長性,而非僅用市盈率來評估。投資者們甚至相信,特斯拉有機會成為下一個蘋果。正如蘋果如果只是手機生產商,絕不會擁有萬億美金市值。

目前,特斯拉的諸多盈利模式都在往服務靠攏:

截至2019年底的全球1804個超級充電站、15911個超級充電樁,正在從免費模式轉向收費模式,并利用特斯拉太陽能SolarRoof產生的電力,這使特斯拉更像在運營加油站。

特斯拉有數字增值服務,每月交10美元就能獲得實時交通數據、視頻和影音娛樂等。這使特斯拉兼具提供車上itunes和app store的可能。

特斯拉曾聲稱希望在2020年底上線100萬臺自動駕駛出租車,并在未來停止售車,轉向租賃和共享出行服務。盡管這一時間表可能延誤,但特斯拉是所有車企中最具優勢的,其每一輛車已做好硬件準備只待軟件升級。

服務依賴電動車硬件,而電動車的優勢又依賴技術儲備。特斯拉研發費用占營收比例在2015年為18%,到2019年Q4逐漸降低為4.7%,但已在電池管理、儲能、材料和自動化生產等方面有充足的技術儲備,并且正進一步產業化分攤成本,如特斯拉開始自己生產圓柱電芯電池。科技企業逆襲快速增長的機會多來自技術發展,特斯拉就是其中一例。

但盡管在模式上有諸多認可,特斯拉如何能長成蘋果的規模,是另一個值得考慮的問題。截至2019年底,特斯拉自由現金流10.1億美元。而據RBC Capital Markets分析師約瑟夫·斯帕克統計,在標普500指數名單的股票里,能以10億美元自由現金流為基,連續10年年增長30%的公司只有三家,即蘋果、亞馬遜和谷歌母公司字母表。換言之保持目前增速本身就將是個奇跡。

據人稱“估值院長”的紐約大學教授阿斯瓦斯·達莫達蘭估算,特斯拉如果想保持900美元股價,應當具有大眾汽車的收入規模+蘋果的利潤率。特斯拉距離這個看上去不太可能完成的奇跡還有多久?

猜你喜歡

雷軍:要成功進前五,工廠還沒獲造車資質

10月20日消息,近日,雷軍在社交媒體分享自己對電動汽車行業的一些看法。雷軍認為,電動汽車是一種以智能化、軟件化和用戶體驗為核心的消費電子產品。

獵云網

獵云網

市界

市界

礪石商業評論

礪石商業評論

《財經天下》周刊

《財經天下》周刊