逾期率攀升、投訴量爆表、增收不增利的嘉銀科技隱憂漸顯

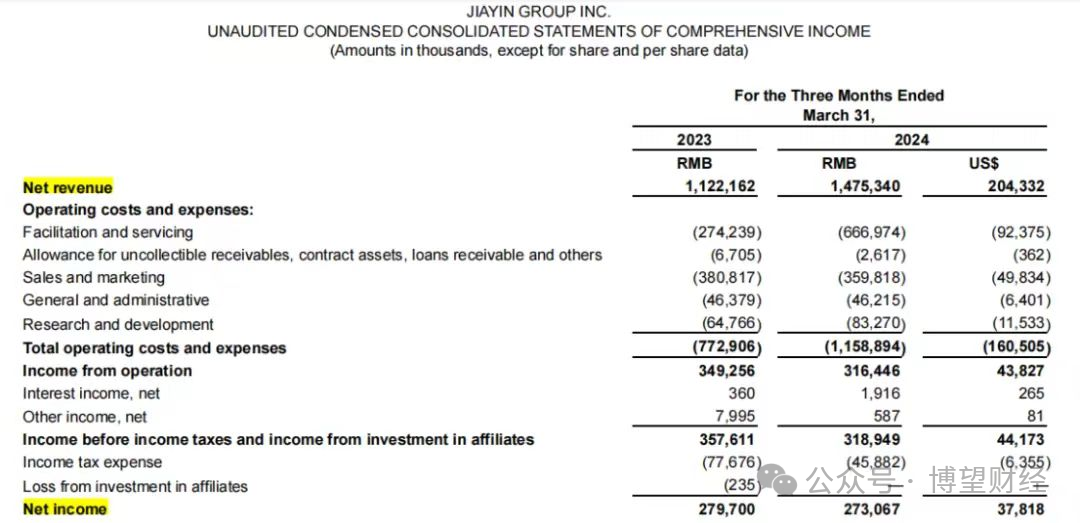

近日,嘉銀科技交出2024第一季度成績單。據其財報顯示,2024年一季度,嘉銀科技營收14.75億元,同比增長31.46%;凈利潤2.73億元,同比減少2.15%。

增收不增利。事實上,在2023年第四季度,嘉銀科技歸母凈利潤就同比下滑30.99%,出現增收不增利的現象,而今年一季度再次延續這個態勢。

究其原因,整個行業都受到宏觀經濟不確定、獲客成本上升、貸款利率下降等因素的影響,為應對傳統銀行的激烈競爭,壓降息差或服務費收入,導致其凈利潤下降。同時,上市金融科技公司所賦能的貸款整體規模也都在大幅收縮,行業老大哥陸金所,一季度控股賦能的貸款余額為2702億元,同比下降45.4%,新增貸款同比去年下降15.6%。

嘉銀科技在蒙眼狂飆的規模擴張之下,風控危機漸顯,營收增速放緩的同時,資產質量不斷下滑,野蠻擴張帶來的問題正在一一暴露。基于市場風險水平,嘉銀科技預測今年二季度促成借款金額為230億元,相較于去年同期的240億元,出現10個億的下調,未來展望并不樂觀。

01

逾期率不斷上升,資產質量下行

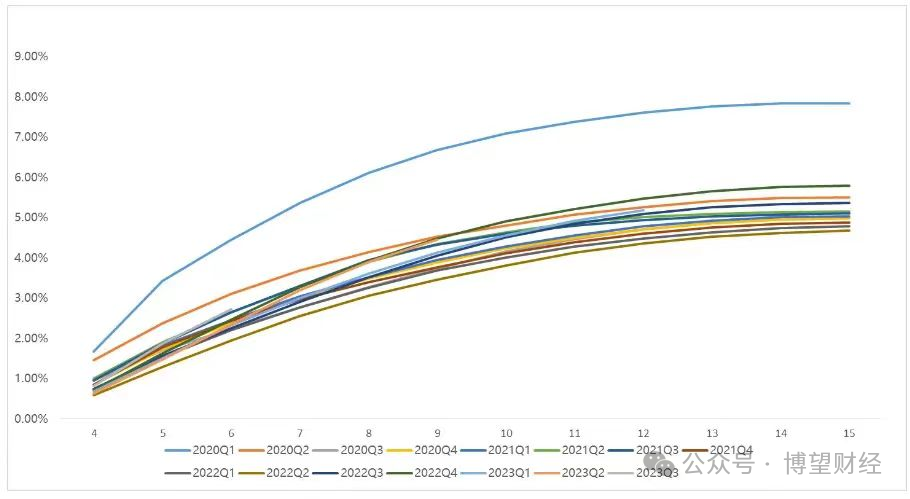

2024年第一季度,嘉銀科技90-180天的逾期率從2023年底的1.48%升高至1.63%,超過180天的逾期率則從2.07%升高至2.62%,可以看到的是,公司部分資產在持續走向惡化。

嘉銀科技M3+逾期率

事實上,相比2022年,2023年嘉銀科技1-30天、31-60天、61-90天、91-180天及超過180天的未償還貸款逾期率均全面上升。因此,在嘉銀科技規模迅猛擴張的背后,其實是資產質量下行并掣肘業績的窘境。

此外,嘉銀科技增收不增利的原因之一系獲客成本不斷走高。

在經歷了2年的痛苦轉型之后,2021-2023年嘉銀科技營收增速分別達到36.94%、83.74%、67.11%。

但高速增長的同時,其營銷費用也不斷飆升,2023年嘉銀科技營銷費用高達15.39%,同比增加42.31%,遠高于同期研發費用2.963億元。

同時,根據2023年財報,嘉銀科技最大的成本費用科目“貸款促成與服務費”同比增長2.6倍,這也成為影響其利潤的原因之一。

金融行業分析師于彤表示,嘉銀科技未來的利潤率預期并不樂觀,主要源于其收入結構中貸款便利化服務所占比重較大,2023年嘉銀科技貸款便利服務收入為34.89億元,同比增長21.1%,而這類業務極易受到市場競爭加劇、信用風險上升以及資產成本增加等不利因素影響,從而導致利潤空間被壓縮。

目前,市場普遍對嘉銀科技的貸款便利化量增長前景和盈利前景感到擔憂。據2023年財報數據顯示,嘉銀科技無法收回的應收款、合同資產、應收貸款總金額為7280萬元,比2022年增加126.8%,主要原因是貸款便利化和擔保服務的結余增加。

02

投訴不止,合規性存疑

近年來,伴隨著互聯網金融平臺整改力度的加大,一眾金融機構紛紛改頭換面,360金融更名為奇富科技,拍拍貸更名為信也科技,去年11月,嘉銀金科正式更名為嘉銀科技,可以看到的是,各大互金機構都在試圖剝離金融屬性,強化科技標簽。

今年4月,“你我貸”的主體公司“上海五行嘉信息技術有限公司”注銷,這一舉動也意味著嘉銀科技極力想擺脫P2P黑歷史。然而,即便如此,其依然難以擺脫用戶的巨量投訴。

目前嘉銀科技旗下有「極融借款」、「你我貸借款」、「你我借款」等多款產品,其中,極融和你我貸兩個品牌都面臨大量的用戶投訴。

截止6月29日,在黑貓投訴上搜索“極融”投訴量有17226條,投訴情況多為額外收取借款人擔保費、咨詢費、極享黑卡服務費,暴力催收,爆通訊錄等等。而”你我貸”的累計投訴量更是高達69628條,變相高利貸問題尤為突出。

有用戶反映,于2023年9月在你我貸平臺貸款12900元分12期還款,截止目前已還款9期,剩余3期待還,未發生逾期,平臺除了收取利息之外,每個月還額外收取擔保服務費108.36元及融資咨詢服務費76.11元,總費用核算下來收取的費用高達年化約37.7%,平臺通過組合費用(利息 擔保服務費 融資咨詢服務費)方式收取高額利息,并且無法查詢到合同,該平臺涉及違法行為。”

這些投訴表明嘉銀科技在平臺收費透明度、合規性以及客戶服務等多個方面存在諸多問題,目前,整個消費金融行業面臨多重困境,為了生存鋌而走險似乎已成為嘉銀科技的常態。

03

資質掛靠迷思

合規性考驗之外,市場上對嘉銀科技的資質問題亦存在不小爭議。

據公開資料顯示,嘉銀科技成立于2011年6月,由創始人嚴定貴抵押房子貸款,聯合另外三名股東而成立。2019年5月,在納斯達克上市。

而嘉銀科技旗下「極融借款」、「你我貸借款」、「你我借款」三個品牌顯示的運營主體都是一家大連的小貸公司——「大連高新園區中融信小額貸款股份有限公司」。

也就是說,嘉銀金科只是“掛靠”了這家小貸公司,以合作為名,借機實現“持牌經營”合規目標。

事實上,公司早就收購了網絡小貸牌照,但旗下平臺卻未直接使用該牌照開展業務。一方面,從風險分攤的角度而言,嘉銀科技能有效分散業務風險,但是,亦存在監管合規的疑問;而另一方面,公司真實業務狀況和相關信息的透明披露都受到投資者質疑。

值得一提的是,這家小貸公司注冊資本僅有1.5億元,并不滿足《網絡小額貸款業務管理暫行辦法(征求意見稿)》中對經營網絡小額貸款業務的小額貸款公司相關注冊資本的要求。

而伴隨著網絡小貸管理辦法的即將出臺,留給嘉銀科技狂歡的時間似乎并不多。

END

從曾經的P2P一哥,到今天的金融科技巨頭,嘉銀科技已然完成華麗轉身。不過,短短幾年時間,其業績坐上過山車,也折射出公司發展面臨的困境,如今,籠罩在嘉銀科技頭上的資產質量問題、合規性迷霧、資質疑云等等,都讓其未來充滿了眾多不確定性。

猜你喜歡

金融科技公司三季報盤點:多數公司向好,嘉銀科技營收墊底,多項指標下滑

今年初起,嘉銀科技的業績就顯現出增長乏力的跡象,到了三季度更是疲態盡顯。全民錢包沖刺IPO“埋雷”:疑借牌上架,利率擦邊監管紅線

即便全民錢包將上市地選為香港,如何逃過監管對其業務合規性的雷霆之問,也要打上一個問號。富友支付再沖IPO:九成利潤被分紅,盈利能力下滑

富友近期再次更新招股說明書,繼續推進在港交所主板上市的進程,此次由中信證券和申萬宏源香港擔任聯席保薦人。逾期率攀升、投訴量爆表、增收不增利的嘉銀科技隱憂漸顯

從曾經的P2P一哥,到今天的金融科技巨頭,嘉銀科技已然完成華麗轉身。不過,短短幾年時間,其業績坐上過山車,也折射出公司發展面臨的困境,如今,籠罩在嘉銀科技頭上的資產質量問題、合規性迷霧、資質疑云等等,都讓其未來充滿了眾多不確定性。

博望財經

博望財經