估值超300億細分賽道龍頭,要IPO了

時隔兩年再闖港交所,“著急上市”的喜馬拉雅這次似乎底氣更足了。

4月12日,國內音頻市場龍頭喜馬拉雅帶著最新招股書,又朝著港交所再次進發。這一次的最新招股書上,2023年全年喜馬拉雅實現營收61.6億元,已連續5個季度實現正向盈利。

此前,緊隨“中國在線音頻第一股”荔枝,喜馬拉雅早在2021年5月就遞表納斯達克,4個月后卻意外撤回。同年9月,喜馬拉雅轉戰港股,直到2022年3月,喜馬拉雅更新了招股說明書,主要是按照聯交所上市規則要求更新數據和資料,但此后再沒有下文。

算上一次主動撤回和二次失效,這已是喜馬拉雅第四次沖刺上市。

作為“耳朵經濟”的絕對霸主,喜馬拉雅的IPO可以說是意料之中,這個背后站滿了一眾知名VC/PE的超級獨角獸,背靠興旺投資、摯信資本、騰訊、泛大西洋投資、普華資本、小米、閱文集團、合鯨資本、創世伙伴資本等機構,估值在2020年就達314億元。

現如今,帶著盈利成績單再度揚帆起航,喜馬拉雅又將在二級市場講出怎樣的新故事?

70后掘金“耳朵經濟”,8年估值增近1257倍

談及喜馬拉雅,就不得不提其背后福建商人余建軍。

從創業到IPO,從燒錢到盈利,這個70后扮演著重要的決策以及掌舵角色。

1977年,余建軍出生在福建省南平市蒲城縣一個普通農村,從小聰明且學習能力優越,大學便被西安交大順利錄取,也由此從農村走向了城市。

1998年,恰逢互聯網興起,正在讀研的余建軍也敏銳察覺到了這其中的商機,第一次創業便以一款名為“模擬中國”的軟件獲得了近一百萬元的資金注入。再到2001年,余建軍更是在25歲的年紀便有了一家年入千萬的公司。

但骨子里愛折騰的余建軍并不止步于此,通過結識上海證大集團的投資總監陳小雨,兩人一拍即合開始逐鹿虛擬社區。當時在2021年上半年,前后嘗試了40多個方向、甚至80人的團隊走剩下8個后,也沒有激起水花,直到6月,移動音頻出現在了余建軍的視線里。

而“喜馬拉雅FM”就是這個連續創業者的第5次再出發,沒想到,就此在聲音經濟的風口下一戰成名。

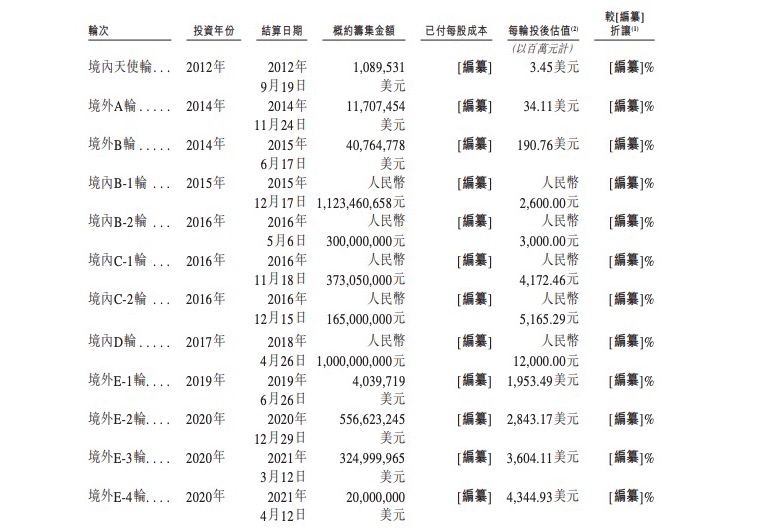

先是資本聞聲押注,2012年至2020年8年間,喜馬拉雅就完成了12輪融資,騰訊、小米、閱文、泛大西洋投資、創世伙伴資本等知名投資者悉數登場。2017年完成D輪融資后,創辦僅5年的喜馬拉雅就以120億元估值躋身獨角獸俱樂部。

截至2020年境外E4輪融資,喜馬拉雅估值已達43.4億美元(約合314億元),較2012年天使輪投后估值345萬美元增長了近1257倍。

時至今日,根據灼識咨詢數據顯示,就2023年的移動端總收聽時長和在線音頻總收入而言,喜馬拉雅是中國最大的在線音頻平臺。

2023年,其平均月活躍用戶達到3億,包括1.33億移動端平均月活躍用戶和1.7億通過物聯網及其他第三方平臺收聽其音頻內容的平均月活躍用戶。同年,其移動端用戶共花費17873億分鐘收聽喜馬拉雅音頻內容,約占中國所有在線音頻平臺移動端收聽總時長約60.5%。

據同資料顯示,2023年就在線音頻收入而言,喜馬拉雅于中國在線音頻行業的市場份額為25%。

“燒錢”10年終盈利,降本增效成解法

然而,就是這樣一個風光無兩的喜馬拉雅,卻也有過10年“燒錢”和三次上市折戟的尷尬期。

如果說第一次撤回美股是因為中概股因素影響,那么后兩次港股受挫,跟喜馬拉雅當時負虧上市,在港股相對低迷之下,無法給到預期估值和流動性也有所關聯。

在此前的招股書上,喜馬拉雅困于虧損難解,2019年至2021年年內虧損分別為19.248億元、28.82億元及51.06億元,2021年虧損額更是同比放大77%。這三年,經調整年內虧損額分別為7.486億、5.394億和7.592億,總虧損達20.5億元。

對此,喜馬拉雅表示,虧損主要是由于內容購買、銷售及營銷活動以及研發活動的開支所致。

當時,以喜馬拉雅目前的策略來看,高版權、創作成本,砸錢營銷,研發以及日后的管理活動費用增加不可避免,通過短期燒錢快速提升用戶規模后,公司可以進一步受益于平臺運營杠桿及規模效應,進而降低營運開支總額占總收入的百分比。

而這個長期虧損局面,隨著赴港IPO二度受挫后,便被余建軍“叫停”。

從2022年前后開始,喜馬拉雅開始降本增效,通過整合業務、降低企業運營成本(包括員工數量)、降低支付給內容創作者和版權方的分成、優化增長等等方式,只為實現企業正向盈利,找到持續生存之道。

在2022年8月內部員工大會上表示,余建軍更是對盈利提出了目標,不僅要在2022年第四季度實現單季盈利,還要在2023年實現全年盈利,5年后,實現年收入200億元、盈利40億元。

對著這一目標,喜馬拉雅也隨即打出了戰略與組織清晰度提升、堅持以創造用戶價值為導向,以及降本增效、打造可持續盈利能力的一套組合拳。

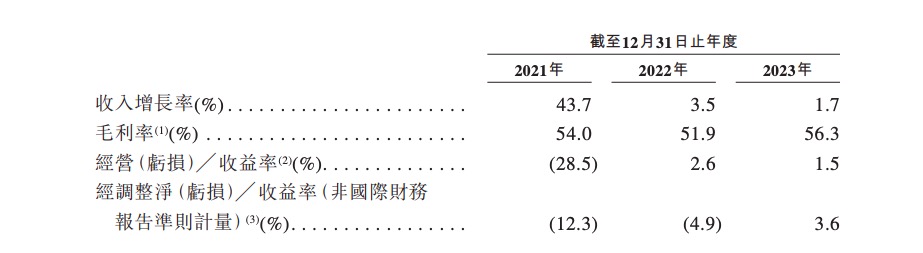

2021年至2022年,其年內經調整虧損分別為7.2億元及3.0億元,同比收窄58%,2023年,喜馬拉雅以年內經調整收益為2.2億元成功實現扭虧為盈。

招股書顯示,報告期各期喜馬拉雅營收分別為58.6億元,60.6億元、61.6億元;毛利分別為31.6億元、31.5億元、34.7億元;毛利率分別為54%、51.9%、56.3%;經營利潤分別為-16.7億元、1.6億元、9140.5萬元。

對于2023年盈利能力有所提高,喜馬拉雅表示主要是由于用戶群擴大、變現能力增強以及成本結構優化帶來的毛利率改善和經營效率提升。

但事實上,喜馬拉雅的營收增速近兩年已發生驟減。

于2021年、2022年及2023年,喜馬拉雅自訂閱、廣告、直播及其他創新產品及服務產生的收入分別為58.6億元、60.6億元及61.6億元,增速分別為43.8%、3.4%和1.7%。

其中,四大板塊業務波動較小,占總收入的比例分別為51.2%、24.2%、18.2%和6.4%(近三年平均值),可見訂閱服務給營收撐起了半壁江山。

不過,與2022年相比,喜馬拉雅2023年的移動端平均月活躍付費用戶,以及移動端平均月活躍付費會員的付費率,各自都略有下降。

但由于喜馬拉雅將戰略重心轉向吸引及留住客單價較高的用戶,并加強具有更大變現潛力的產品的運營,讓喜馬拉雅營收總體保持了增長。

那么,營收微漲之下,是什么加速了喜馬拉雅扭虧進度?各項開支上的“一降再降”功不可沒。

2021年至2023年,銷售及營銷開支在總收入的占比從44.9%降至33.6%;研發開支在總收入的占比也從17.5%降至15.1%;撇除股份支付費用的行政開支(主要包括雇員福利)在總收入的占比也從10.7%降至7%。

去年年底,更有市場傳聞稱喜馬拉雅計劃進行全線裁員(比例約30%),多位高管相繼離職。對此,喜馬拉雅也并不“扭捏”,回復道“裁員信息不實,只是正常人員汰換”。

向盈之心,昭然諾揭。

長音頻賽道,能否撐起又一個IPO?

喜馬拉雅再沖IPO的消息,讓長音頻賽道再次受到關注。

但與三年前的熱鬧相比,矛頭直指喜馬拉雅、荔枝的騰訊音樂旗下企鵝FM宣布停止運營,在2020年搶先一步上市的“中國在線音頻第一股”荔枝如今蒸發了97%,也突顯了賽道“冷靜”了許多。

與喜馬拉雅連續五季度盈利不同,荔枝2023年第三季度則是以凈虧損為6200萬元直接從盈轉虧。

而這不僅在于不同于蜻蜓FM和喜馬拉雅均采用PGC模式,荔枝主要采用的是UGC模式局限性已開始顯現,也預示著隨著在線音頻領域的競爭不斷加劇,各玩家需要繼續以創新的產品功能和多樣化的內容產品來讓盈利可持續。

這其中,從喜馬拉雅和荔枝的動向來看,AI和播客已成為主戰場之二。

為擁抱AI時代的全面到來,喜馬拉雅研發了“珠峰音頻AI模型”,推出了AI驅動的有聲讀物制作和播客制作。

喜馬拉雅提到,AI可貫穿著有聲讀物的預錄制、錄制、后期等全過程,相比于人工創作過程的時間,AI的創作時間提效超過50倍;而由AI制作人有限參與的AI精制作,相比于人工創作提效超過3倍。截至2023年12月31日,喜馬拉雅平臺AIGC內容2.4億分鐘,占其音頻內容的6.6%。

而荔枝也在發力AI大模型,在聲音技術層面,不斷提升中英雙語ASR、TTS的穩定性和性能,使其適合多場景應用。

據悉,荔枝在AI變聲技術上與自研RTC實時音視頻流技術平臺DOREME實現更好的融合。同時,荔枝持續提升了IM即時語音通訊平臺VoderX的信息傳輸質量,為業務提供高性能、低延遲、可擴展的定制化即時通訊支持。

至于持續發酵的播客熱,喜馬拉雅、蜻蜓、荔枝等一線音頻平臺更是陸續加碼,騰訊音樂和網易云音樂等音樂APP也紛紛涌入,試圖瓜分“下一個內容創作風口”。

作為喜馬拉雅近兩年的發力重點,喜馬拉雅高級副總裁秦雷曾公開表示這是喜馬拉雅增長最快的一個賽道,彼時,他更是透露喜馬拉雅播客單日播放用戶近600萬。另據喜馬拉雅去年5月公布的數據顯示,其平臺中文播客聽眾數量已超過1.6億。

不過這塊所帶來的收入貢獻,此次招股書并未單獨提及。而荔枝2023年第三季度顯示,播客、廣告和其他收入僅為199萬元。

這邊,頭部音頻平臺播客尚未能挑起營收大梁,另一邊快手的“皮艇”、百度的“隨音”、蜻蜓的“播客群島”都相繼停運。這也就是預示著播客商業模式仍在探索階段,賺錢仍需時日。

從在線音頻到播客再到AI大模型,可見喜馬拉雅在尋求更多盈利模式之外,也面臨著蜻蜓FM、荔枝,以及字節跳動、快手、騰訊音樂等大廠的正面競爭。

與此同時,還值得注意的是,即便當下,港交所的低迷態勢也仍在持續。

數據顯示,2023年,港交所IPO同比減少19%,IPO募資總金額同比減少56%,募資規模創下十年新低,這也讓港股一舉掉出全球前五大IPO市場行列。更讓香港難堪的是,這73家上市新股中,有36家首日即破發,破發率達到51%。

可見,無論是宏觀環境還是市場競爭,伴隨著IPO再次提上日程,“超級獨角獸”喜馬拉雅依然挑戰重重。

猜你喜歡

騰訊收購喜馬拉雅,既是一場“耳朵經濟”的產業合謀,又是一場高風險高回報的資本豪賭

中國在線音頻市場一哥的喜馬拉雅竟選擇“賣身”騰訊,一時間在資本市場上掀起了軒然大波。AI超擬真有聲書《智能交通》上線 李彥宏300句話生成20萬字語音作品

4月21日,世界讀書日前夕,AI超擬真有聲書《智能交通》在喜馬拉雅APP上線。

博望財經

博望財經

獵云網

獵云網

野馬財經

野馬財經