16.5億,我和LP簽了和解協議

一筆GP與LP的“和離”浮上水面。

華興資本控股3月11日發布公告,華興資本與華興新經濟人民幣四期基金(以下簡稱“四期基金”)簽訂了一份和解協議,內容是華興資本將以人民幣7.91億元的對價,受讓四期基金的相關組合權益,同時免除四期基金應付給華興資本的利息1.17億元。

和解協議簽訂的主體是上市公司和基金公司。但實際上,“和解”的雙方,應該是GP華興資本和其四期人民幣基金的LP。

去年2月包凡失聯,至今剛好一年。這一年,華興也好,市場也好,天翻地覆。即便沒有遭遇如華興的“意料之外”,GP與LP的“和離”故事也在頻繁上演。比如僅比華興晚一年成立的美國老牌VC OpenView,宣布主動將最新基金的75%資金退還給LP——距離該基金募集完成,僅過去一年。

2005年中國成立的華興和2006年美國成立的OpenView,在幾乎同一時間做出了后退、和解的動作,二者雖無直接關聯,動機也不盡相同,卻隱隱生出了一種殘酷的宿命感。

一筆16.5億的和解

細看一下華興資本控股披露的和解協議。

協議內容是華興資本將以人民幣7.91億元的對價,受讓四期基金的相關組合權益,同時免除四期基金應付給華興資本的利息1.17億元。

乍一看都是華興的事兒,但又是購買資產又是免除利息,著實讓人有點迷糊。我知道你很急,你先別急,既然是和解協議,那勢必是先有了分歧,才能和解,所以先看看分歧是怎么產生的。

根據公告,按照時間線,華興資本于2022年4月推出四期基金。人民幣募資的環境大家都了解,說是盲池,但你得先有優質的儲備項目,先讓LP心里有底錢才能拿得順手,所以華興先行代表(掏錢)四期基金投了8家公司,四期基金首關(2022年5月)后不久,華興資本就將8家公司的股權轉讓給了四期基金。

要說給旗下基金提供過橋貸款或如公告所說“代表投資”,這也是慣常操作,畢竟明星公司的融資窗口期就那么短,先把坑占上再說,不過既然性質是貸款,自然是要計息的,基金從LP處call款后連投資款、利息一并還上就是。

自然,投資的時間與還款時間,就產生了一個時間差,中間如果出現什么意外,就容易產生信任危機,自然會發生糾紛。公告是這么解釋的:由于市場情況和不利情緒變動,四期基金并未實現最初的募集目標;2023年初包先生被帶走,影響了對LP的call款和后續募資。

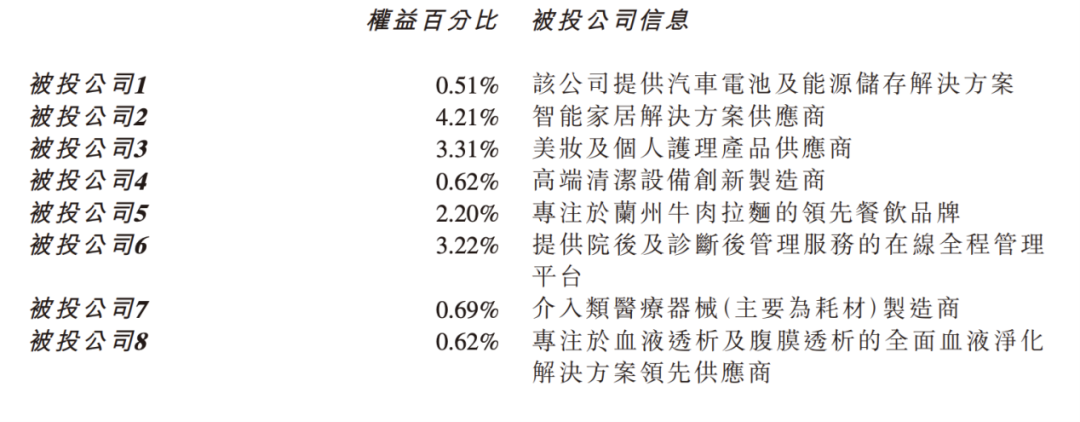

先來看看標的資產,按照公告結合啟信寶信息顯示,8家公司包括追覓、蜂巢能源、陳香貴拉面等明星公司,2022年4月前,華興資本投資的金額總計為16.48億元,而公告顯示,經獨立資產評估師認定,截至2023年12月31日,這8家公司相關股權的市場價值為約人民幣17.5億元。

也就是說,8家公司的總估值,與華興資本投資時的兩年前相比,基本沒變化,這幾年的市場行情可見一斑。這個結果呢,說不上好,但肯定不算壞。

截至2023年6月30日,四期基金已償還給華興資本的投資款為9.23億元,未償還的投資金額為7.91億元,應付利息1.17億元。不過華興資本付出的總成本+免除利息,總數約等于當時的投資金額,小于8家公司截至12月31日的市場價值,這之間的差值,就是協商的代價和結果。

因此,和解協議是華興資本與四期基金的LP,就“收回未償投資金額及應計利息進行全面協商”的產物, LP不用提心吊膽繼續履行出資協議,華興資本則拿到8家公司的股權。這個結果算不上皆大歡喜,但也是各取所需了。

如今再看,包凡當初把華興推上市的那個決定,無疑緩解了這家公司的處境。但反直覺的是,原本上市在當初是一個進取的舉動,他也說過,上市就是為了補充資本金,給不同業務多做一手準備。

但幾年后,上市公司的身份卻成了防守策略的勝負手。正是有了相對充裕的資本儲備和靈活的資本工具,才在困難出現的時候有后退一步的機會。要知道,今天的資本市場里,退路是多珍貴的資源。

GP開始給LP退錢了

華興不是唯一一家與LP“和解”的GP。

近日,總部位于美國波士頓、管理規模超過20億美元的美國老牌VC OpenView

做出一個驚人舉動——給LP退錢,GP僅保留新募5.6億美元基金中的1.4億美元,其余約4.3億美元(折人民幣超30億元)將返還給LP,比例高達75%。

OpenView成立于2006年,主要關注企業軟件、SaaS領域,在這一賽道上聲名卓著。但運氣很不好,這個賽道也是近年估值下行的重災區之一。早在去年12月,OpenView就曾宣布,停止投資新的項目,并解雇大部分員工,這波罕見的操作引發了美國的科技圈和VC圈的震動。

在研究了前因后果之后,我初步得出結論,OpenView的退錢舉動并非是出于募資失敗、基金表現不佳的被動放棄,反而更像一種審時度勢的主動選擇。

根據外媒消息,OpenView于2023年3月完成了規模5.71億美元的七期基金,雖未達到8億美元的目標規模,但高于六期基金的4.5億美元,在募資寒冬實現了單期規模的上升已經不易。

手里有糧,而且是優質糧。OpenView背后的LP是傳統意義的優質長錢,包括麻省理工、德克薩斯州和佛羅里達州養老金等等。這類LP出資穩定、復投比例高、投資期限長,相比執念于DPI的人民幣LP有著寬闊的容錯和騰挪空,是GP夢寐以求的好錢。

想要度過低谷期,最保守、最簡單的做法就是廣積糧,怎么投可以等等看,先儲備足夠的資金過了冬再說,這是當下絕大多數GP的做法,也算無可厚非,但OpenView沒有這么做。

在募資完成的接下來一年,OpenView投了5個項目,投資金額約為8000萬美金,員工規模從年初的75人大幅削減至20人,主要剩下幾名管理合伙人和一些法務合規人員,投資團隊幾乎“團滅”。

影響OpenView決策的因素還包括:管理層動蕩,三大主要合伙人中的兩位先后離職,投資力量受到削減;基金表現不佳,2020年成立的六期基金大部分資金是在泡沫頂點的2021年投出去的,目前很多項目勢必面臨融資困難的局面,該支基金至今仍處于浮虧。

在這一處境之下,OpenView拿出了“退”的應對方案,并決定暫時不再募集新的基金。手頭保留的1.4億美金將用于繼續押注已投的優質企業,并保留其“投后賦能平臺”Expansion Platform,幫助被投企業做業務增長、招聘人才、制定發展戰略等等。

這是一系列高度主動管理的動作。將注意力放在有把握的存量優質資產,返還超出能力邊界的資金,這是對LP負責的;另外并非關閉基金,現階段只是暫停新的募資和投資動作,之后靜待時機。

這家老牌VC,當真一點逞能的色彩都沒有,反而有“晴天修屋頂,雨天修窗臺”的通透。而且這一系列消息OpenView是大聲公開的,沒什么遮掩,說明GP對此相當坦然。

做到這一步并不容易。

首先得看清大勢吧,大家都清楚高利率時代到來,風投高回報時代結束,不論中國還是美國風投市場正漸漸出清。

其次是行業判斷,風口輪動速度飛快,投退門檻漸漸高企,當“一招鮮”不再存在,當本來很吃經驗的一級從業人員也開始討論35歲危機,GP的調整適應速度跟不跟得上?這塊戰場還值不值得留?

前兩者并不難以判斷,最難的恐怕還是自我和解,人最難過的就是自己那一關。面子放得下嗎?在過去幾年追求規模的風潮中,市場漸漸形成了“規模為王”的基金審美,規模失守似被視作一種失敗,自降規模甘心嗎?有幾家機構能在主觀上去選擇并做到嗎?

這是一級市場的新課題——跟自己和解,跟LP和解,把事兒先先緩一緩,解決掉能解決的問題,試著自己往后退一步。

最近聽聞GP與LP的“斷親”故事開始變多,比如在市場化VC與政府國資之間。

前些年,政府國資爆發出的LP勢能迅速席卷整個一級市場,巨大力量要把“既要又要還要”的LP與生性自由的市場化GP綁在一起,大家進行著艱難的磨合,處理著相同但無解的問題。有GP在資金到手之際主動放棄,一些是源于返投的壓力,還有一些處于不確定是否能與LP達成長期契約的擔憂,而這意味著募資目標的失敗乃至規模的倒退。

《王四營搖滾教父》寫過,如果說前十年的集體癔癥是財富自由,當下的集體癔癥就是與自我和解。每個人都想解除種種社會關系給自己的束縛,放過自己,只是在資本市場上,你會發現,要達成和解如此不易,而底色又如此殘酷。

博望財經

博望財經

融中財經

融中財經

投中網

投中網