希荻微IPO:深陷“增收不增利”怪圈,持續虧損靠上市“救命”

5年24月,國內領先的半導體和集成電路設計公司廣東希荻微電子股份有限公司(“希荻微”)提交IPO招股書,擬科創板上市,民生證券和中金公司為其聯席保薦人。

希荻微此次擬募資5.82億元,用于高性能消費電子和通信設備電源管理芯片研發與產業化項目、新一代汽車及工業電源管理芯片研發項目、總部基地及前沿技術研發項目、補充流動資金。

讓人歡呼雀躍的時刻仿佛如此短暫,隨著希荻微發布招股說明書,虧損不斷何時可實現盈利這一問題遲遲環繞在每個人的腦海。

當日,希荻微發布招股說明書,顯示希荻微2018年、2019年和2020年營收分別為6,816.32萬元、1.15億元和2.28億元,同期對應的歸母凈利潤分別為-538.40萬元、-957.52萬元和-1.45億元,合計虧損1.59億元;扣非歸母凈利潤分別為-547.91萬元、-1,002.71萬元和-5,886.51億元。

數據來源:希荻微招股說明書。

從上述數據我們可以明確看出,雖然希荻微營業收入在持續增長,但凈利潤卻持續虧損,且虧損幅度逐年擴大,可見其深陷“增收不增利”的怪圈。

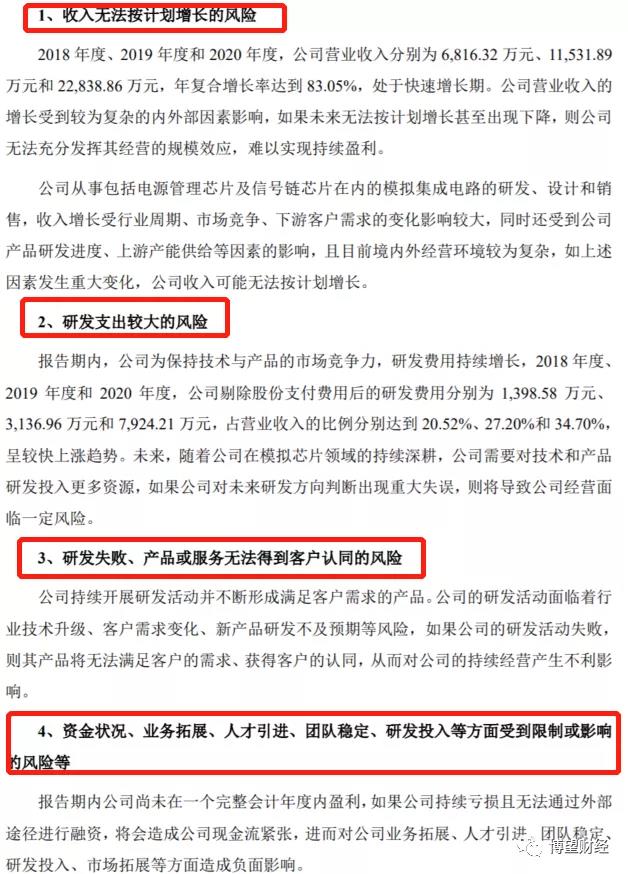

希荻微解釋道,“報告期內公司持續虧損的主要原因包括:(1)產品推廣存在一定的驗證及試用周期,銷售規模呈現逐步攀升的過程,公司收入規模達到較高水平需要一定時間,2018年度、2019年度和2020年度,公司營業收入分別為6,816.32萬元、11,531.89萬元和22,838.86萬元,年復合增長率為83.05%;(2)芯片設計需要通過持續的研發投入實現產品線的升級與拓展,報告期內公司研發投入較大,產生了較高的研發費用,2018年度、2019年度和2020年度,扣除股份支付費用后研發費用占營業收入的比例分別達到20.52%、27.20%和34.70%;(3)2018年度、2019年度和2020年度,公司因股權激勵等原因分別確認股份支付費用50.50萬元、806.52萬元和13,907.07萬元,扣除股份支付費用后的凈利潤分別為-487.90萬元、-151.01萬元和-580.18萬元。”

此外,希荻微坦言,“對于未來一段時間,公司可能存在持續虧損或將使公司面臨一些收入無法按計劃增長、研發支出較大、研發失敗、產品或服務無法得到客戶認同以及資金狀況、業務拓展、人才引進方面受到影響等風險,無法保證未來幾年內實現盈利,上市后亦可能面臨退市等風險。”

數據來源:希荻微招股說明書。

01

科技板轉科創板

根據招股說明書顯示,希荻微于2012年成立,主營業務為包括電源管理芯片及信號鏈芯片在內的模擬集成電路產品的研發、設計和銷售。希荻微主要產品涵蓋DC/DC芯片、超級快充芯片、鋰電池快充芯片、端口保護和信號切換芯片等,目前主要應用于手機、筆記本電腦和汽車電子領域,同時可廣泛應用于可穿戴設備、物聯網設備、智能家居等領域,未來還將進一步拓展至數據中心、服務器、存儲設備、通信及工業設備等領域。

據Wind顯示,希荻微的四名主要創始人均是來自于美國硅谷飛兆半導體一個合作多年的團隊。上市前股東共計64位,其中,戴祖渝是希荻微最大的持股股東,持有26.0529%的股份,為希荻微實際控制人,唐婭持有16.3513%的股份和寧波梅山保稅港區泓璟股權投資合伙企業(有限合伙)持有12.0652%的股份,分別位列希荻微第二大和第三大股東,重慶唯純企業管理咨詢有限公司持有10.5217%的股份,為希荻微第四大股東。

數據來源:Wind金融終端。

值得注意的是,希荻微曾于2016年1月在科技板掛牌,但2020年8月在廣東股權交易中心股份有限公司(“廣東股權交易中心”)終止掛牌。

廣東股權交易中心于2016年1月12日出具《關于同意廣東希荻微電子有限公司進入科技板的通知》(粵股交發[2016]15號),接受希荻微在廣東股權交易中心科技板掛牌,企業簡稱:廣東希荻,企業代碼:230047。

但時隔4年,廣東股權交易中心于2020年8月13日出具《關于廣東希荻微電子有限公司終止掛牌的公告》,同意希荻微自2020年8月13日起在廣東股權交易中心終止掛牌。

此時有人可能在想,是因為希荻微違反相關法律法規導致此次終止掛牌嗎?

但答案是否定。根據廣東股權交易中心出具的證明,希荻微在掛牌展示期間不存在違反其相關業務規則的情形,未受到任何形式的處罰,發行人掛牌期間不存在公開發行、變相公開發行及交易行為。

希荻微或為第一家由科技板轉科創板的公司。

02

深陷“增收不增利”怪圈

根據招股說明書顯示,希荻微2018~2020年營收分別為6,816.32萬元、1.15億元和2.28億元,2019~2020年營收增長率分別為69.12%和98.26%;同期凈利潤分別為-538.40萬元、-957.52萬元和-1.45億元,合計虧損1.59億元。

此外,截至2020年末,希荻微未分配利潤金額為-7,252.47萬元,存在累計未彌補虧損。

數據來源:希荻微招股說明書。

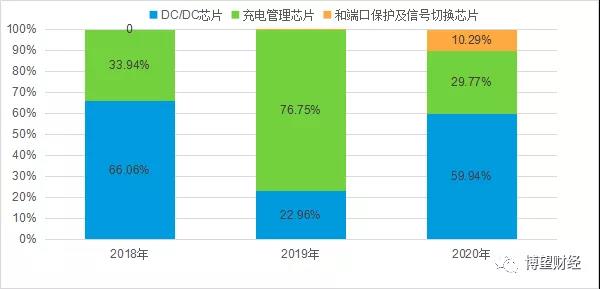

根據招股說明書顯示,2020年希荻微DC/DC芯片、充電管理芯片和端口保護及信號切換芯片業務收入分別為13680.87萬元、6795.41萬元和2348.72萬元,分別占營業總收入的59.94%、29.77%和10.29%。

數據來源:希荻微招股說明書。

值得注意的是,2019年希荻微DC/DC芯片業務收入遠小于充電管理芯片業務收入,但2018年和2020年DC/DC芯片業務收入又反超充電管理芯片業務收入;此外,2019年希荻微新增端口保護及信號切換芯片業務,并且該業務于2020年規模擴大明顯。

數據來源:希荻微招股說明書。

從上述數據可以明顯看出,希荻微收入來源較為單一,雖2019年收入結構調整,同時新增端口保護及信號切換芯片業務,但2020年收入結構與2018年類似。整體來看,希荻微主要依賴DC/DC芯片和充電管理芯片業務,上述兩項業務收入合計占營業總收入的89%以上,收入結構仍有待改善。

招股說明書中指出,“公司為保持技術與產品的市場競爭力,研發費用持續增長,2018年度、2019年度和2020年度,公司剔除股份支付費用后的研發費用分別為1,398.58萬元、3,136.96萬元和7,924.21萬元,占營業收入的比例分別達到20.52%、27.20%和34.70%,呈較快上漲趨勢。

未來,隨著公司在模擬芯片領域的持續深耕,公司需要對技術和產品研發投入更多資源,如果公司對未來研發方向判斷出現重大失誤,則將導致公司經營面臨一定風險。”

希荻微2020年業務收入仍主要依賴單一業務,收入不穩定系數較高,疊加研發費用的持續、快速的增長,進一步侵蝕利潤,最終導致其持續虧損,且虧損額擴大,陷入“增收不增利”怪圈。

03

仍面臨退市風險

招股說明書中顯示,“發行人符合并選擇適用《上海證券交易所科創板股票發行上市審核規則》第二十二條第二項及《上海證券交易所科創板股票上市規則》第2.1.2條第二項上市標準:預計市值不低于人民幣15億元,最近一年營業收入不低于人民幣2億元,且最近三年累計研發投入占最近三年累計營業收入的比例不低于15%。”

此外,招股說明書中還提及:“發行人前次外部股權融資估值40億元,結合可比公司估值水平,發行人預計市值不低于人民幣15億元;最近一年營業收入為2.28億元,不低于人民幣2億元;最近三年累計研發投入占最近三年累計營業收入比例為55.88%,最近三年累計研發投入(扣除股份支付費用后)占最近三年累計營業收入比例為30.25%,不低于15%。因此,發行人符合上述上市標準。”

毋庸置疑的是,希荻微符合科創板上市的標準。那是不是希荻微就可以高枕無憂了?

答案是否定的。另外一個問題就來了,是否具備盈利能力是一家企業持續發展的關鍵?就目前來看,市場不得不質疑希荻微尚未實現盈利是否會影響企業的發展?

招股說明書中顯示,“公司未來幾年將存在持續大規模的研發投入,上市后未盈利狀態可能持續存在。若公司上市后觸發《上海證券交易所科創板股票上市規則》第12.4.2條的財務狀況,即經審計扣除非經常性損益前后的凈利潤(含被追溯重述)為負且營業收入(含被追溯重述)低于1億元,或經審計的凈資產(含被追溯重述)為負,則可能導致公司觸發退市條件。而根據《科創板上市公司持續監管辦法(試行)》,公司觸及終止上市標準的,股票直接終止上市。”

考慮到希荻微連續三年出現虧損,且虧損幅度逐年擴大,同時尚存累計未彌補虧損額較大,疊加未來一段時間內仍可能存在持續虧損,因此希荻微上市后依舊可能面臨退市等風險。

綜合來看,希荻微近三年深陷“增收不增利”怪圈,同時仍面臨收入無法按計劃增長,研發支出較大,研發失敗、產品或服務無法得到客戶認同以及資金狀況、業務拓展、人才引進方面受到影響等風險。毋庸置疑的是,上述因素短期內不可消除,希荻微未來經營面臨較大不確定性,上市后依舊可能面臨退市等風險。

“順利”上市后的希荻微是否會重蹈覆轍,市場將給我們答案。

財富獨角獸

財富獨角獸

獵云網

獵云網

博望財經

博望財經