市值“蒸發”20億的金一文化能否通過引入國資背景“自救”?

4月15日,深圳主板上市公司北京金一文化發展股份有限公司(金一文化,002721.SZ)發布2020年度業績快報,預計全年金一文化實現營業收入38.96億元,同比大幅下滑64.1%,重要盈利指標均由盈轉虧,其中實現利潤總額同比由盈利1.16億元轉為虧損28.51億元;歸母凈利潤同比由盈利0.62億元轉為虧損25.42億元。

同日,金一文化發布2021年一季度業績預告,預計當期金一文化歸母凈利潤實現虧損9097萬元~13645萬元,虧損幅度較上年同期(虧損6407萬元)進一步擴大。

通過上述財報數據,可以看到,2020年以來金一文化歸母凈利潤持續為負,盈利能力出現極大問題。

在營收、利潤雙降,歸母凈利潤持續為負,原控股股東因訴訟糾紛將所持金一文化股權被全部凍結、拍賣導致控股權變更的背景下,金一文化“無休止”收購而形成的巨大商譽存在減值風險,疊加大額訴訟糾紛尚未審結,擔保代償風險較大。受上述因素影響,金一文化股價自2020年下半年以來波動式暴跌。

金一文化股價由2020年7月14日最高價4.9元/股暴跌下滑至2021年1月27日最低價2.31元/股,此后稍有所好轉,截至4月26日,收盤價2.86元/股,金一文化股價暴跌超40%,市值“蒸發”19.2億元。

數據來源:老虎證券

01

深陷訴訟旋渦導致控股權變更

根據企查查顯示,金一文化因民間借貸糾紛等涉訴。

金一文化自2014年上市以來新增近百封裁判文書,案由多涉及民間借貸糾紛、金融借款合同糾紛、買賣合同糾紛等,其中金一文化作為被告/被申請人的案件超6成,涉訴金額高達2.26億元,占比超7成。

數據來源:企查查

此外,金一文化存在46條開庭公告,案由多為借款合同糾紛、買賣合同糾紛等。

數據來源:企查查

根據中國執行信息公開網顯示,金一文化原控股股東上海碧空龍翔投資管理有限公司(“碧空龍翔”)2020年2月新增1條被執行人信息,執行標的5839.73萬元;存在1則失信被執行人信息,案由系借款合同糾紛。根據企查查顯示,碧空龍翔2018年以來新增121封裁判文書,案由多涉及小額借款合同糾紛、金融借款合同糾紛、企業借貸糾紛等,其中碧空龍翔幾乎全部作為被告/被申請人,涉訴金額高達2.2億元。

值得注意的是,碧空龍翔及金一文化原實際控制人鐘蔥因上述訴訟糾紛導致其所持金一文化股份多次被輪候凍結和司法拍賣。北京海鑫資產管理有限公司(“海鑫資產”)先后競得其全部股份,致使金一文化控股股東由碧空龍翔變更為海鑫資產,持股比例為29.98%,實際控制人由鐘蔥變更為北京市海淀區國資委。

金一文化及原控股股東碧空龍翔新增多起訴訟,其在管理層面、企業內控、經營等方面的問題頗讓投資者擔心。

此外,據Wind顯示,金一文化8位大股東合計質押2.41億股股份,占其持有股份的88.24%、占金一文化總股本的25.1%,凸顯出股東流動性壓力。

數據來源:Wind金融終端

無論是原股東,還是現股東,都在忙于緩解自身流動性壓力,對于金一文化自身的股價表現,“關心”程度都不高,可見金一文化想通過借助股東來擺脫目前的困境不太能行不通。

02

“急功近利”雪上加霜

金一文化于2021年1月25日披露的2020年度業績預告,當期金一文化預計實現營業收入同比由1,068,054萬元轉為虧損370,000萬元~430,000萬元;歸母凈利潤同比由盈利6,196萬元轉為虧損239,500萬元~340,000萬元;扣非歸母凈利潤同比由盈利3,184萬元轉為虧損240,000萬元~340,000萬元。

數據來源:金一文化官網

值得注意的是,金一文化在說明業績變動的原因時,除了行業因素影響之外,主要來自于公司計提信用減值損失和計提商譽減值準備。

數據來源:金一文化官網

從財報來看,2017~2019年及2020年1~9月,金一文化分別實現營業收入為153.2億元、149.44億元、108.53億元和25.74億元,營業收入持續下降,且2020年前三季度實現的收入不足2019年全年收入的24%。

略顯夸張的是,金一文化上市后歷年利潤總計約6億元,而2020年實現的虧損28.51億元已是其上市后歷年利潤總和的4倍之上。此外,金一文化截至2021年1月28日總市值也僅有27億元,如此虧損額度已超過金一文化整體市值。

2017~2019年末及2020年9月末,金一文化應收賬款分別為61.86億元、40.8億元、41.92億元和38.42億元,分別占同期末資產總額的35.81%、29.21%、32.99%和30.44%,足可見金一文化應收賬款規模很大。

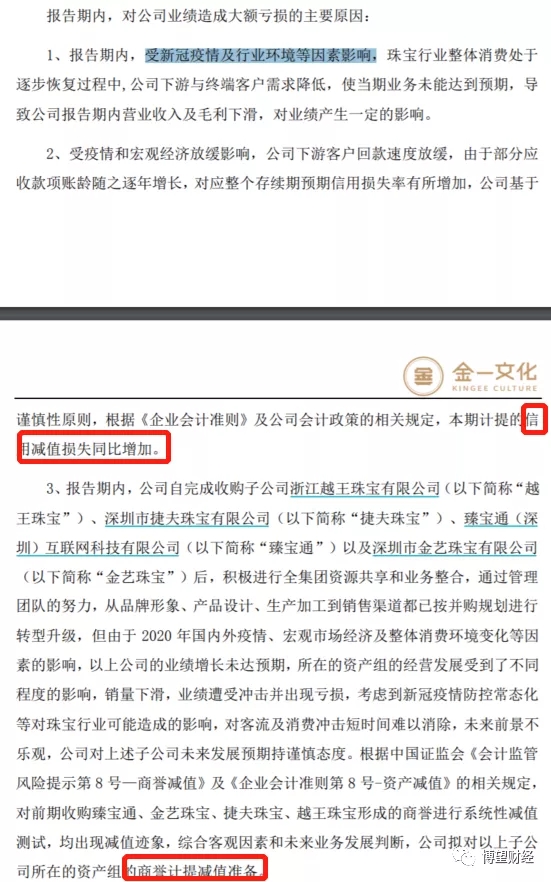

金一文化表示,“受疫情和宏觀經濟放緩影響,下游客戶回款速度放緩,由于部分應收款項賬齡隨之逐年增長,對應整個存續期預期信用損失率有所增加,本期計提的信用減值損失同比增加。”

金一文化公告中還提及,除了對應收賬款計提減值外,還對商譽計提大量減值準備。

彼時,剛剛上市的金一文化,可謂是“出手闊綽”。2014年金一文化登陸深圳主板上市,之后便開啟了“無休止”擴張之路。

2015年2月,金一文化邁出了“擴張”之路的第一步;2017年以30.3億元交易總價完成對深圳市金藝珠寶有限公司(“金藝珠寶”)、臻寶通(深圳)互聯網科技有限公司(“臻寶通”)、深圳市捷夫珠寶有限公司(“捷夫珠寶”)、浙江越王珠寶有限公司(“越王珠寶”)等多家公司的收購,達到外延并購的“高潮”。

金一文化之所以“大手筆”收購公司,目的在于迅速擴大規模,以至提升業績,但現實卻事與愿違。

財報顯示,2020年1~6月,金一文化8家參股子公司中,金藝珠寶、臻寶通分別虧損1164萬元、762萬元,僅捷夫珠寶實現凈利潤1564.56萬元。

金一文化表示,“公司自完成收購子公司金藝珠寶、臻寶通、捷夫珠寶以及越王珠寶后,積極進行全集團資源共享和業務整合,通過管理團隊的努力,從品牌形象、產品設計、生產加工到銷售渠道都已按并購規劃進行轉型升級。”

但轉型升級效果甚微。上述公司的業績增長未達預期,所在的資產組的經營發展受到了不同程度的影響,銷量下滑,業績遭受沖擊并出現虧損。

截至2020年6月末,金一文化商譽余額達15.71億元,分別占同期末總資產、凈資產的12.88%和36.11%。其中,金藝珠寶、臻寶通、捷夫珠寶和越王珠寶對應的商譽余額分別為3.37億元、3.77億元、5.41億元和3.16億元。

值得注意的是,金一文化表示,“考慮到新冠疫情防控常態化等對珠寶行業可能造成的影響,對客流及消費沖擊短時間難以消除,未來前景不樂觀,公司對上述子公司未來發展預期持謹慎態度,擬對以上子公司所在的資產組的商譽計提減值準備。”

持續大規模的收購導致金一文化商譽巨大,但所收購的子公司銷量下滑,業績遭受沖擊并出現虧損,疊加新冠肺炎疫情對珠寶行業的沖擊,致使金一文化計提大額商譽減值準備,侵蝕其利潤。

03

交易所眼中的“問題公司”

2019年4月,交易所對金一文化2018年年報下發問詢函,對業績下滑、利潤與經營性現金流不匹配、商譽減值、負債情況、相關資產負債及損益科目的合理性等情況進行問詢。

數據來源:金一文化官網

這已不是金一文化第一次受交易所“關照”。2018年以來,金一文化累計收交易所問詢函4次;累計收交易所關注函9次。

針對金一文化尚未在業績公告中明確計提商譽減值的金額,深交所對金一文化下發關注函,函中要求金一文化補充披露擬對幾家子公司計提的商譽減值金額,并詳細說明商譽減值測試方法、參數選取及依據,說明商譽減值的計提時點是否準確、以前年度商譽減值計提是否充分、本次減值是否符合企業會計準則的相關規定。

數據來源:金一文化官網

金一文化因經營指標等頻頻收交易所關注函、問詢函,表明其財務報告質量較差。

綜合來看,在營收、利潤雙降,歸母凈利潤持續為負,原控股股東因訴訟糾紛將所持金一文化股權被全部凍結、拍賣導致控股權變更的背景下,金一文化“無休止”收購而形成的巨大商譽存在減值風險,疊加大額訴訟糾紛尚未審結,擔保代償風險較大。可以預見,上述因素短期內不可消除,金一文化未來業務的發展受此影響的可能性較大。

引入國資背景的金一文化能否挽回大規模收購擴張后的殘局,讓我們拭目以待。

獵云網

獵云網

礪石商業評論

礪石商業評論

博望財經

博望財經