利潤(rùn)大增,單季營(yíng)收破百億,藥明康德已經(jīng)成為全球創(chuàng)新藥鏈條上的關(guān)鍵企業(yè)

1

二季度營(yíng)收首破百億

一份遠(yuǎn)超市場(chǎng)預(yù)期的半年報(bào)財(cái)報(bào),再次讓藥明康德站到了二級(jí)市場(chǎng)的聚光燈之下。

前不久,藥明康德發(fā)布了2025年上半年財(cái)報(bào)。數(shù)據(jù)顯示,2025年上半年,公司實(shí)現(xiàn)營(yíng)收207.99億元,同比增長(zhǎng)20.64%,實(shí)現(xiàn)歸母凈利潤(rùn)85.61億元,同比增長(zhǎng)101.92%。剔除因出售聯(lián)營(yíng)企業(yè)部分股票的投資收益(約36.7億元)后,藥明康德上半年扣非凈利潤(rùn)約為55.82億元,同比增長(zhǎng)26.5%;在non-IFRS口徑下,公司歸母凈利潤(rùn)約為63.15億元,同比增長(zhǎng)44.4%。

對(duì)于上半年凈利潤(rùn)的大幅增長(zhǎng),藥明康德在財(cái)報(bào)中表示,主要系公司持續(xù)聚焦及加強(qiáng)CRDMO業(yè)務(wù)模式,營(yíng)業(yè)收入持續(xù)增長(zhǎng),同時(shí)持續(xù)優(yōu)化生產(chǎn)工藝和經(jīng)營(yíng)效率,以及臨床后期和商業(yè)化大項(xiàng)目增長(zhǎng)帶來(lái)的產(chǎn)能效率不斷提升,提高了整體的盈利能力。同時(shí),公司出售持有的聯(lián)營(yíng)企業(yè)WuXi XDC Cayman Inc.部分股票的收益,進(jìn)一步提升了公司的利潤(rùn)。

財(cái)報(bào)公布次日,藥明康德股價(jià)大漲7.72%,報(bào)收于98.69元/股,總市值突破2800億元,相比2024年低點(diǎn)幾乎翻了兩倍,同時(shí)也帶動(dòng)了A股創(chuàng)新藥板塊、CRO概念股的強(qiáng)勢(shì)上漲,昭衍新藥、康龍化成、泰格醫(yī)藥等個(gè)股均取得了不錯(cuò)的漲幅。

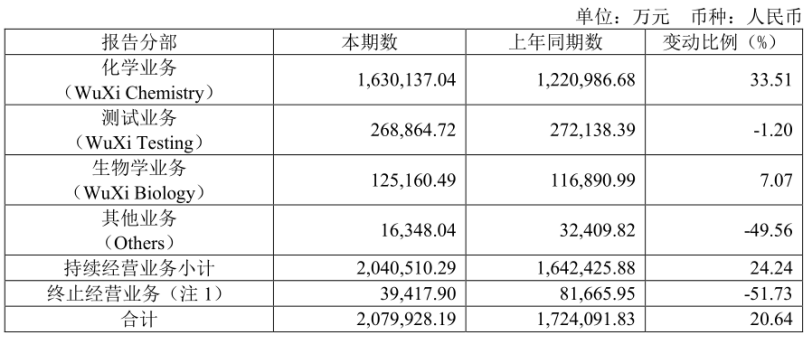

從營(yíng)收構(gòu)成上看,藥明康德主營(yíng)業(yè)務(wù)共分為化學(xué)業(yè)務(wù)、測(cè)試業(yè)務(wù)、生物學(xué)業(yè)務(wù)以及其他業(yè)務(wù)等四大板塊。其中,化學(xué)業(yè)務(wù)又分為小分子藥物發(fā)現(xiàn)(“R”,Research)業(yè)務(wù)、小分子工藝研發(fā)和生產(chǎn)(“D”和“M”,Development and Manufacturing)和TIDES業(yè)務(wù)(寡核苷酸和多肽)三部分,為公司最為重要的營(yíng)收及利潤(rùn)來(lái)源。2025年上半年,藥明康德化學(xué)業(yè)務(wù)實(shí)現(xiàn)收入163.01億元,同比增長(zhǎng)33.5%;測(cè)試業(yè)務(wù)實(shí)現(xiàn)收入26.89億元,同比下滑1.2%;生物學(xué)業(yè)務(wù)實(shí)現(xiàn)收入12.52億元,同比增長(zhǎng)7.1%。

單看第二季度,藥明康德實(shí)現(xiàn)營(yíng)業(yè)收入111.4億元,同比增長(zhǎng)20.4%,這也是公司營(yíng)收首次在第二季度突破百億大關(guān)。凈利潤(rùn)方面,二季度藥明康德實(shí)現(xiàn)non-IFRS口徑下歸母凈利潤(rùn)約63.15億元,同比增長(zhǎng)44.4%,扣非凈利潤(rùn)為32.5億元,同比增長(zhǎng)36.7%,凈利潤(rùn)增速較第一季度(14.50%)明顯提升。

毛利率的大幅改善成為藥明康德利潤(rùn)端表現(xiàn)更優(yōu)的一個(gè)重要原因。2024年上半年,藥明康德實(shí)現(xiàn)銷售毛利率44.45%,較去年同期上升5.1個(gè)百分點(diǎn),主要得益于生產(chǎn)工藝持續(xù)優(yōu)化以及臨床后期和商業(yè)化項(xiàng)目增長(zhǎng)帶來(lái)的產(chǎn)能效率不斷提升。其中,第二季度藥明康德實(shí)現(xiàn)毛利率46.35%,創(chuàng)出自公司上市以來(lái)最高水平。

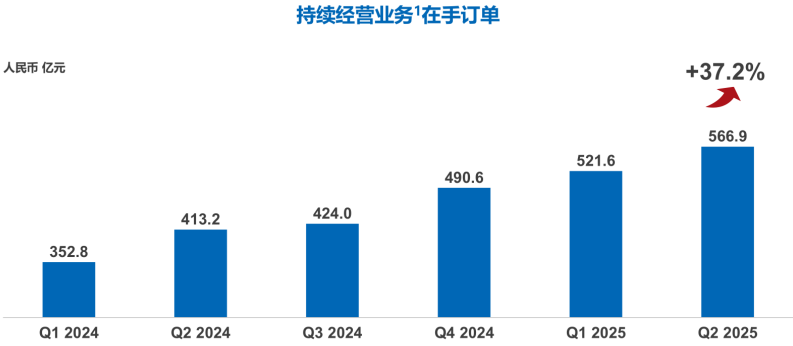

從在手訂單來(lái)看,藥明康德業(yè)績(jī)?cè)鲩L(zhǎng)的勢(shì)頭有望進(jìn)一步持續(xù)。截至2025年6月末,藥明康德持續(xù)經(jīng)營(yíng)業(yè)務(wù)在手訂單共566.9億元,同比增長(zhǎng)37.2%。對(duì)此,藥明康德董事長(zhǎng)兼首席執(zhí)行官李革表示:“基于這一強(qiáng)勁增長(zhǎng)勢(shì)頭和持續(xù)高效的執(zhí)行力,公司上調(diào)2025年全年收入目標(biāo)至425億元至435億元,其中持續(xù)經(jīng)營(yíng)業(yè)務(wù)預(yù)計(jì)將實(shí)現(xiàn)13%至17%雙位數(shù)增長(zhǎng),同時(shí)相應(yīng)提升自由現(xiàn)金流目標(biāo)至50億元至60億元。

在2024年年報(bào)中,藥明康德預(yù)計(jì)公司2025年持續(xù)經(jīng)營(yíng)業(yè)務(wù)收入重回雙位數(shù)增長(zhǎng),同比增長(zhǎng)10%至15%,公司整體收入將達(dá)到415億元至430億元。顯然,相比2024年年報(bào)指引,李革所給出的最新業(yè)績(jī)指引要更為積極。由此計(jì)算,藥明康德下半年?duì)I收預(yù)計(jì)將在220億元上下,單季度實(shí)現(xiàn)百億級(jí)營(yíng)收將成為常態(tài)。

2

“減肥神藥”助力業(yè)績(jī)回暖

藥明康德成立于2000年,由美國(guó)哥倫比亞大學(xué)有機(jī)化學(xué)博士李革所創(chuàng)立,屬于最早一批成立的本土CRO企業(yè)。自成立以來(lái),藥明康德公司以藥物發(fā)現(xiàn)業(yè)務(wù)為起點(diǎn),縱向一體化布局小分子CDMO業(yè)務(wù),為客戶提供中間體、原料藥及制劑的定制化產(chǎn)品服務(wù)。在鞏固主業(yè)的同時(shí),藥明康德將業(yè)務(wù)延伸至分析測(cè)試、生物學(xué)服務(wù)、臨床CRO及SMO業(yè)務(wù),并前瞻性布局細(xì)胞與基因療法(CGT)等新興業(yè)務(wù)板塊,打造CGT研發(fā)、測(cè)試和生產(chǎn)一體化技術(shù)平臺(tái)。

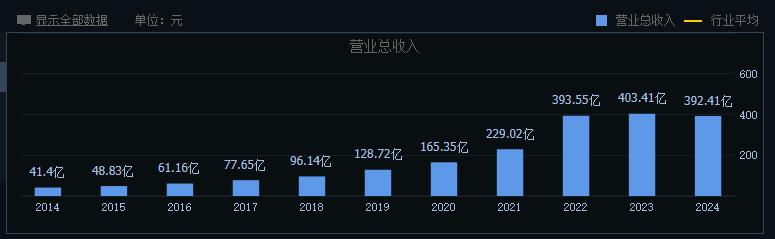

憑借著創(chuàng)新藥制度紅利、產(chǎn)業(yè)鏈一體化優(yōu)勢(shì)以及本土化成本優(yōu)勢(shì),藥明康德發(fā)展極其迅速。2015年-2023年,藥明康德主營(yíng)業(yè)務(wù)收入由48.83億元增長(zhǎng)至403.41億元,凈利潤(rùn)由3.49億元增長(zhǎng)至96.07億元,八年內(nèi)營(yíng)收增幅超過(guò)7倍,凈利潤(rùn)增幅更是超過(guò)27倍。2022年7月,藥明康德股價(jià)攀升至172.49元的歷史新高,總市值突破5000億元,力壓恒瑞醫(yī)藥成為A股市值最大的醫(yī)藥企業(yè)。

2023年上半年來(lái),CXO行業(yè)競(jìng)爭(zhēng)不斷加劇,多家上市公司新簽訂單金額出現(xiàn)明顯下滑。進(jìn)入到2024年,在美國(guó)《生物安全法案》、中美貿(mào)易摩擦、美國(guó)處方藥降價(jià)等一系列利空的沖擊下,CXO板塊業(yè)績(jī)出現(xiàn)大幅滑坡。年報(bào)數(shù)據(jù)顯示,2024年全年,藥明康德實(shí)現(xiàn)營(yíng)業(yè)收入392.41億元,同比下降2.73%;歸屬凈利潤(rùn)約94.5億元,同比下降1.63%,這也是公司自2015年A股上市以來(lái)首次出現(xiàn)營(yíng)收、凈利潤(rùn)雙雙下滑的情形。

不過(guò),隨著多肽類藥物、ADC、核藥等新賽道的快速崛起,CXO行業(yè)訂單量逐漸恢復(fù)了增長(zhǎng)。年報(bào)數(shù)據(jù)顯示,截至2024年年末,藥明康德持續(xù)經(jīng)營(yíng)業(yè)務(wù)在手訂單達(dá)到493.1億元,同比增長(zhǎng)47.0%。2024年全年,藥明康德TIDES業(yè)務(wù)(寡核苷酸和多肽)共實(shí)現(xiàn)銷售收入58億元,同比增長(zhǎng)70.1%。截至2024年年末,藥明康德TIDES在手訂單同比增長(zhǎng)103.9%。

TIDES業(yè)務(wù)是指藥明康德專注于寡核苷酸(Oligonucleotide)和多肽(Peptide)兩大新分子類型的CRDMO服務(wù),同時(shí)涵蓋相關(guān)化學(xué)偶聯(lián)物。近年來(lái),以“減肥神藥”司美格魯肽為代表的GLP-1類藥物持續(xù)爆火,推動(dòng)了對(duì)多肽藥物原料藥及CRO的需求。數(shù)據(jù)顯示,2024年,諾和諾德的GLP-1藥物司美格魯肽銷售額逼近300億美元,禮來(lái)的替爾泊肽在2024年的銷售額超過(guò)百億美元。

資料顯示,自2018年以來(lái),藥明康德就開始戰(zhàn)略布局TIDES業(yè)務(wù),目前已經(jīng)成為全球多肽類藥物的主要服務(wù)商之一,同時(shí)也是禮來(lái)替爾泊肽的原料的重要供應(yīng)商。截至2024年年末,藥明康德公司平臺(tái)上GLP-1項(xiàng)目管線超過(guò)20個(gè),占整個(gè)市場(chǎng)份額的20%以上。

半年報(bào)數(shù)據(jù)顯示,2025年上半年,藥明康德的寡核苷酸和多肽業(yè)務(wù)收入50.3億元,同比增長(zhǎng)141.6%,已經(jīng)接近該業(yè)務(wù)2024年全年的58億元收入。截至2025年6月末,公司TIDES在手訂單同比增長(zhǎng)48.8%。藥明康德在財(cái)報(bào)中同時(shí)披露,公司目前仍在持續(xù)推進(jìn)泰興多肽產(chǎn)能建設(shè),預(yù)計(jì)2025年底多肽固相合成反應(yīng)釜總體積將提升至超10萬(wàn)升,成為承接GLP-1訂單的核心基礎(chǔ)。

3

《生物安全法案》陰影未散

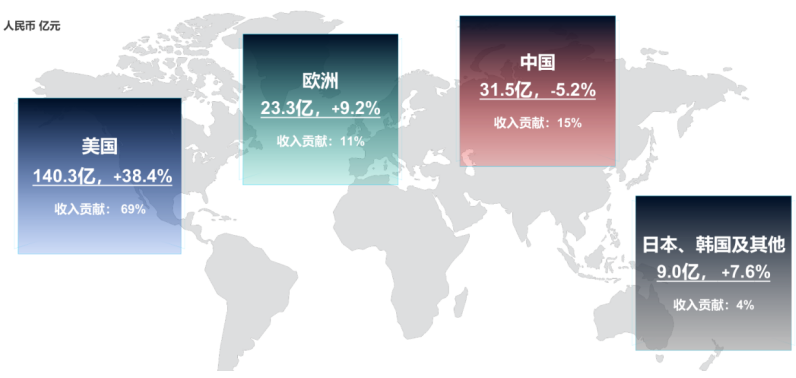

從市場(chǎng)份額來(lái)看,目前全球多肽/寡核苷酸藥物市場(chǎng)主要集中在歐美地區(qū),諾和諾德、禮來(lái)等頭部企業(yè)長(zhǎng)期占據(jù)市場(chǎng)主導(dǎo)地位,這也導(dǎo)致藥明康德對(duì)境外市場(chǎng)尤其是美國(guó)市場(chǎng)愈發(fā)依賴。半年報(bào)顯示,2025年上半年,藥明康德來(lái)自美國(guó)客戶的銷售收入為140.30億元,同比增長(zhǎng)38.40%,美國(guó)客戶收入占比達(dá)69.00%;來(lái)自歐洲客戶的銷售收入為23.30億元,同比增長(zhǎng)9.20%;來(lái)自中國(guó)客戶的銷售收入為31.50億元,同比增長(zhǎng)-5.20%;來(lái)自其他地區(qū)客戶收入為9.00億元,同比增長(zhǎng)7.60%。

2024年1月25日,美國(guó)參眾兩院以“保護(hù)基因數(shù)據(jù)和國(guó)家安全”為由,分別提出針對(duì)華大集團(tuán)、藥明康德等中國(guó)生物技術(shù)公司的“生物安全法案”。據(jù)悉,該法案以“國(guó)家安全”為由,限制美國(guó)聯(lián)邦機(jī)構(gòu)與外國(guó)生物技術(shù)公司展開業(yè)務(wù)往來(lái)。消息公布次日,藥明康德及藥明系上市公司股價(jià)出現(xiàn)大幅跳水。

2024年9月9日,美國(guó)眾議院宣布以306票對(duì)81票通過(guò)了《生物安全法案》(H.R.8333號(hào)法案),該法案限制美國(guó)聯(lián)邦機(jī)構(gòu)與外國(guó)生物技術(shù)公司展開業(yè)務(wù)往來(lái),但允許中國(guó)CDMO企業(yè)執(zhí)行現(xiàn)有合同并接收新訂單至2032年。

在全球創(chuàng)新藥市場(chǎng)中,美國(guó)占據(jù)著61%的市場(chǎng)份額,這也導(dǎo)致藥明康德等國(guó)內(nèi)CXO企業(yè)自誕生以來(lái)就與美國(guó)生物科技公司深度捆綁。2022年-2024年,藥明康德來(lái)自美國(guó)客戶的銷售占比分別為66%、65%和64%,在國(guó)產(chǎn)CXO上市公司中對(duì)美國(guó)的依賴度最高。隨著《生物安全法案》立法進(jìn)程的不斷推進(jìn),藥明康德股價(jià)持續(xù)走低。2024年7月9日,藥明康德股價(jià)最低跌至35.01億元,總市值一度跌至1000億元附近,較歷史高點(diǎn)縮水近4000億元。

戲劇性的是,根據(jù)美國(guó)國(guó)會(huì)2025財(cái)年國(guó)防授權(quán)法案(NDAA)最終協(xié)議文本,生物安全法案未被列入其中。藥明康德也在2024年年報(bào)中表示,美國(guó)第118屆國(guó)會(huì)已于2025年初屆滿結(jié)束,期間沒(méi)有通過(guò)《生物安全法案》相關(guān)提案。截至目前,美國(guó)第119屆國(guó)會(huì)尚未有任何重啟該法案立法流程的提議。

有分析認(rèn)為,《生物安全法案》立法之所以未能成功,根本原因在于美國(guó)生物醫(yī)藥產(chǎn)業(yè)界的反對(duì)聲音太大,一眾美國(guó)醫(yī)藥巨頭根本無(wú)法承受立刻切斷與中國(guó)CXO服務(wù)提供商的聯(lián)系所帶來(lái)的傷害,這也在一定程度上反應(yīng)出藥明康德等中國(guó)CXO公司在全球創(chuàng)新藥鏈條上的不可替代性。但也有外國(guó)媒體報(bào)道,美國(guó)立法者正在積極考慮對(duì)《生物安全法案》進(jìn)行修訂,未來(lái)大概率還會(huì)卷土重來(lái)。

另一方面,在CDE(藥品審評(píng)中心)新政的沖擊下,近幾年國(guó)內(nèi)小分子me-too藥物立項(xiàng)數(shù)量不斷減少,國(guó)內(nèi)CXO市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈。自2022年以來(lái),藥明康德國(guó)內(nèi)市場(chǎng)營(yíng)收規(guī)模就處于逐年萎縮的態(tài)勢(shì)。從2025年上半年年報(bào)數(shù)據(jù)來(lái)看,藥明康德國(guó)內(nèi)業(yè)務(wù)仍沒(méi)有擺脫負(fù)增長(zhǎng)的困境。短期來(lái)看,藥明康德似乎還找不到有效對(duì)地緣政治風(fēng)險(xiǎn)的有效辦法。

不難看出,美國(guó)《生物安全法案》立法進(jìn)程的受阻只是讓藥明康德的地緣政治危機(jī)暫時(shí)得以解除,潛在風(fēng)險(xiǎn)仍不容小覷。考慮到公司近七成收入來(lái)自美國(guó)市場(chǎng)這一現(xiàn)狀,美國(guó)《生物安全法案》及其背后更加深層的地緣政治風(fēng)險(xiǎn)仍將是懸在藥明康德頭上的達(dá)摩克利斯之劍,這也注定了藥明康德在重返巔峰的路上仍將面臨到許多的暗礁與險(xiǎn)灘。

猜你喜歡

美團(tuán)2025年Q3財(cái)報(bào):季度營(yíng)收955億元,年交易用戶數(shù)破8億

三季度,為應(yīng)對(duì)行業(yè)“內(nèi)卷式”競(jìng)爭(zhēng),美團(tuán)加大資金投入,提升服務(wù)質(zhì)量并推動(dòng)行業(yè)健康發(fā)展。阿里巴巴:Q2營(yíng)收2477.95億,經(jīng)營(yíng)利潤(rùn)同比下降 85%

經(jīng)營(yíng)利潤(rùn)的下滑主要?dú)w因于對(duì)實(shí)時(shí)零售、用戶體驗(yàn)以及科技的投入。唯品會(huì):2025年第三季度凈營(yíng)收同比增3.4%,活躍用戶數(shù)同比正增長(zhǎng)

第三季度“唯品獨(dú)家”銷售業(yè)績(jī)同比增長(zhǎng)41%,新增合作品牌超過(guò)100個(gè)。百度Q3總營(yíng)收312億元:首次披露AI業(yè)務(wù)收入 增速50%超預(yù)期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務(wù)帶來(lái)的變革性價(jià)值。”迅雷2025年第三季度財(cái)報(bào):總營(yíng)收1.264億美元

毛利潤(rùn)為6050萬(wàn)美元,同比增長(zhǎng)49.6%。【財(cái)報(bào)透視】三季報(bào)多項(xiàng)紀(jì)錄創(chuàng)新高,股價(jià)卻跌破百元:藥明康德遭遇“減持魔咒”?

股東減持也拖累了藥明康德的股價(jià)。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)