超30億永煤債爆雷背后,海通證券、中誠信等金融機構沒有一個是無辜的

永煤控股債券違約的背后,參與的金融機構沒有一個是無辜的。

11月10日,AAA級國企永城煤電控股集團有限公司(簡稱:永煤控股)毫無預兆發出公告,稱自己的10億債券已構成實質性違約,市場嘩然。11月23日,永煤控股提議對違約債券先行兌付一半本金,剩余本金展期270天。

可惜,屋漏偏逢連夜雨,11月23日,永煤又有兩只債券違約,涉及本息金額總計20.57億。

與永煤控股相關的金融機構,海通證券、中原銀行、興業銀行、光大銀行、中誠信評級機構、希格瑪會計師事務所被監管調查。值得一提的是,永煤違約后第二天,中誠信火速將永煤控股的評級由AAA下調至BB,并列入降級觀察名單。

金融機構稍微研究一下永煤控股的資產情況,很容易知道其資產質量不高,甚至還有流動性風險存在。然而,機構幫永煤發行上百億債券,還給出了最高的AAA評級,成為永煤爆雷路上的“幫兇”。

01

永煤控股的流動性危機早已存在

11月10日,永煤控股稱公司因流動資金緊張,2020年第三期超短期融資券“20永煤SCP003”到期不能足額償付本息,已構成實質性違約,違約本息金額共計10.32億元。

永煤是一家傳統產業公司,主要從事煤炭、化工、有色金屬等業務,控股股東是河南省最大的國企——河南能源化工集團有限公司(下稱“豫能化”),實控人是河南省國資委。

2018年第三季度以來,永煤連續虧損8個季度,直到2020年第三季度才實現1.02億凈利潤,2020年前9個月累計虧損3.19億。

從資產負債表中,很容易看出永煤流動性緊張。下圖左邊是永煤控股母公司本體,右邊是永煤控股及其合并報表的子公司。

資產端,2020年9月末,母公司貨幣資金67億,合并報表為470億,這就是說公司的貨幣資金主要在各個子公司手里,母公司可動用的貨幣資金相對較少。

一家傳統行業的公司,應該是重資產模式的。而母公司用于生產經營的固定資產和在建工程很少,資產主要以長期應收款以及長期股權投資的形式存在。可以看出母公司走輕資產路線,主要以投資活動為主,生產活動是下面的子公司在做。

負債端,母公司短期有息負債合計223億,合并報表為421億,母公司占比53%,長期應付債券全部都在母公司身上,公司有息負債主要在母公司這邊。

資金少,負債多,這就造成了母公司資產和負債的不匹配,貨幣資金和短期有息負債間存在156億的資金缺口,短期償債壓力非常大。雖然合并報表有470億貨幣資金,但其中約有400億在子公司手里。永煤控股想要隨意支配子公司手里的錢不會很容易,都知道借錢容易還錢難,子公司把錢周轉給母公司,就會影響自己的現金流。

為了還債,永煤控股一直采用“借新還舊”的模式。2020年前3季度,母公司取得借款收到現金208億,償還債務支付現金254億,而經營活動流入現金只有7.35億,微不足道。一旦在市場上借不到錢,母公司現金流將更為緊繃。2020年8月,控股股東豫能化就曾發債幫永煤控股還錢。

經營持續虧損,主要靠融資維持現金流,貨幣資金與短期有息負債的缺口巨大,這些問題長期困擾著永煤控股本體,卻被專業的金融機構無視了。

02

中誠信9個月62次提高企業評級

永煤控股債券違約讓市場震驚,一方面,因為永煤控股是國企。其實,國企剛兌早就被打破了,2015年4月21日,天威集團正式公告未能于當日兌付“11天威MTN2”的利息,構成違約,這是第一例國企債券違約。

不過,“11天威MTN2”當時的評級是AA+,并非最高的AAA等級。這次讓市場巨震的另一個原因,就是永煤控股的AAA評級。

那么,給出永煤控股AAA級的中誠信客觀嗎?

據媒體統計,截至2020年9月23日,有9家評級機構總計調高企業主體評級298次,涉及259家企業。其中,中誠信調高主體評級62次,位列第三,占比21%。

企業評級被調高,意味著企業信用變好,更容易發債且發債利率可以降低,這就幫企業融到了錢,減少了利息支出。

目前,我國評級機構采用“發行人付費”的商業模式,此模式下,評級結果容易有利于債券發行人。發行人為了更高的評級,哪怕多支付一點費用都是值得的。而評級機構為了搶客戶,也不會得罪客戶。就如同券商研報,幾乎都是“看多”,少有“看空”一樣。通常都是在發行人出事后,才火速降低評級,無法為投資者提供客觀準確的前瞻性參考。

2020年,疫情影響下,我國AAA級的債券發行人占比約為35%,較2019年增長2個百分點,AAA級發行額占總發行額的比例為63%,較2019年增長3個百分點,這兩個比例不降反升。

而美國,2019年AAA級債券占全部債務發行額的比例僅為0.9%,AAA級債券發行人占比也低于1%。AAA級別的債券,在美國是稀缺物種,在我國多如牛毛。

中歐商學院教授巫和懋文章指出,我國存在債券“評級虛高”的現象(AA評級以上的公司占比超過90%),無法客觀、準確、及時地揭示債券的信用風險,當前債券評級系統未能為投資人提供足夠的客觀評價。

03

激進的海通證券頻繁踩雷

永煤債波及的金融機構中,最早被監管點名的是海通證券。

監管稱,由于海通證券股份有限公司及其相關子公司涉嫌為永煤控股違規發行債券提供幫助,交易商協會對海通證券及其相關子公司啟動自律調查。

“20永煤SCP003”的主承銷商是光大銀行和中原銀行,并不是海通證券。但是,“20永煤SCP003”違約可能觸發“20豫能化CP002”交叉保護條款,導致交叉違約。而“20豫能化CP002”主承銷商就是海通證券。

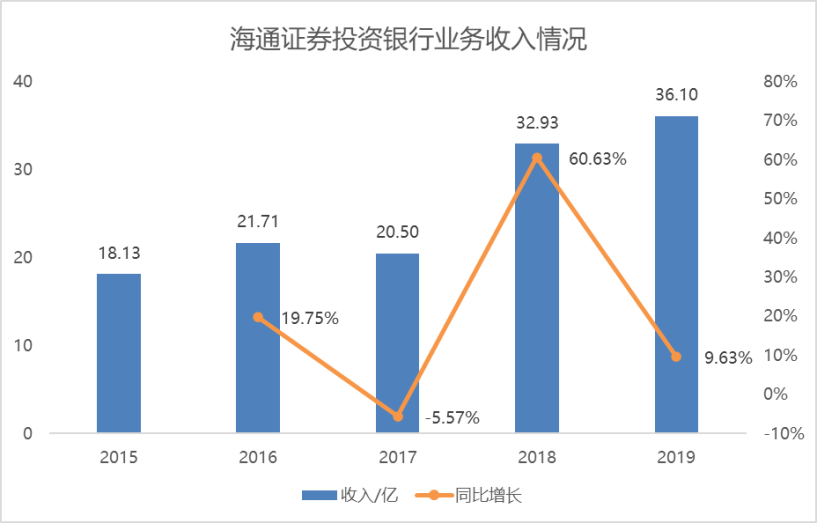

海通證券是一家老牌證券公司,1988年成立,2007年在上交所上市,2018年投行業務收入大幅增長。

2018年,正是海通證券投行業務收入高速增長的年份。2018年,海通證券投行業務收入33億,同比增長61%,而2017年和2019年,該業務增速分別為-6%和10%。

2018年,隸屬于投行業務的債券承銷業務顯著增長。2018年,海通證券完成主承銷債券項目415個,同比增長50%;承銷總額2550億,同比增長29%。其中,公司債承銷140只,同比增加46只,承銷金額840億,同比增長45%。

2020年,海通證券開始為2018年的“激進”買單。

此前有媒體報道,Wind數據顯示,截至2020年9月23日,2020年以來我國債市共計發生129次違約,其中海通證券參與主承銷共計違約21次,排名第一,占比16%。海通證券的違約債券主要來自北大方正,共17只,其他分別為新華聯1只、泰禾集團2只、寧波銀億1只。需要注意的是,其中有10只違約債券是2018年發行的。

2020年7月,中國證券業協會表示,協會關注到海通證券、中信證券、中信建投證券等8家證券公司在中核融資租賃公司債券發行招標過程中,存在承銷費報價偏低的情況,引發市場質疑。公司債承銷業務迅猛發展的海通證券似乎有“低價搶食”之嫌。

如今,永煤債爆雷更是讓海通證券處于風口浪尖。

猜你喜歡

海富通黃峰旗下基金10億變2.5億,基民擔心清盤,新董事長到任能否扭轉乾坤?

作為海富通基金大股東的海通證券,今年可謂是迎來了多事之秋。海通證券領投,3D傳感整體解決方案供應商安思疆科技完成逾億元B輪融資

基石資本、珠海科創投、睿鯨資本、老股東復星創富,以及深圳南山區政府投資平臺南山戰新投等聯合投資。海通證券被證券會立案調查 涉嫌違法違規

截止2021年6月30日,海通證券總資產達7230.9億元,實現營業收入234.71億元,同比增長31.95%;歸屬于母公司股東的凈利潤81.70億元,同比增長49%。海通證券換帥:瞿秋平辭去總經理職位,2020年薪酬達241萬元

9月2日晚間,海通證券(600837)發布公告稱,公司董事會于9月2日收到瞿秋平先生提交的書面辭職報告。

財富獨角獸

財富獨角獸

獵云網

獵云網

《財經天下》周刊

《財經天下》周刊

博望財經

博望財經