無視監管?移卡旗下樂刷科技再吃央行34萬元罰單,問題頻出如何撐起上市母公司數億市值?

日前,央行深圳中心支行最新行政處罰公示表顯示,樂刷科技有限公司因存在未按規定建立有關制度辦法或風險管理措施等違法違規行為,央行深圳中心支行對其罰款34萬元。

央行深圳中心支行表示,樂刷科技有限公司存在兩大違法違規行為,首先,未按規定建立有關制度辦法或風險管理措施,其次,其他危及支付機構穩健運行、損害客戶合法權益或危害支付服務市場的違法違規行為。這并不是樂刷科技第一次吃央行罰單。

天眼查資料顯示,樂刷科技有限公司是由港股上市公司深圳市移卡科技有限公司出資1.01億元成立的全資子公司。劉穎麒為公司法人代表。

值得一提的是,移卡科技已于今年6月份在港交所上市,成為繼匯付天下之后第二家赴港上市的中國第三方支付公司。

合規風險頻發 樂刷科技屢次違規被罰

公開資料顯示,移卡科技目前主要通過旗下核心子公司樂刷科技有限公司(樂刷科技)在全國范圍內開展銀行卡收單、移動電話支付業務。

而此次被央行深圳中心支行罰款34萬元并非樂刷科技第一次吃下罰單。2017年至今,樂刷科技因違反銀行卡收單業務相關規定等頻繁遭央行處罰。據不完全統計,截至2019年底,樂刷科技已累計收到10張罰單,累計被罰款近百萬元。

此外,第三方投訴平臺上,多位用戶也對樂刷科技發起大量投訴,其中,聚投訴上,涉及樂刷科技的投訴有764條,投訴內容不乏樂刷員工惡意推銷騷擾,虛假宣傳,泄露用戶信息、凍結用戶資金等。

比如,聚投訴上,多位用戶反饋,樂刷推銷員虛假宣傳免費送機激活,激活后,激活費會原路返回,但實際上并不返還而是變成600元優惠券。后期溝通時還遭到樂刷員工多次惡意騷擾和警告辱罵。

還有員工稱自己3000多元資金被樂刷方面凍結一年有余,期間用戶多次申訴,平臺卻一直和用戶打太極,每次都說會催促審核,但是資金還是遲遲未解凍。

有業內人士表示,目前來看,央行對已持牌支付機構的違規行為“零容忍”。被違規罰款者有之,被吊銷牌照者亦有之。隨著第三方支付機構自身問題不斷暴露,一些持牌機構未來能否成功續牌還要畫上一個大問號。

若因為頻遭處罰和投訴造成樂刷科技支付牌照無法續展,毫無疑問,移卡科技的整體經營也將面臨系統性風險。

主營業務毛利率逐年下降 移卡科技盈利能力尚待提高

除了樂刷科技旗下多家分公司多次因違反銀行卡收單業務相關規定等頻繁遭央行處罰,在主營業務的毛利率方面,移卡科技也并不樂觀。

移卡科技成立于2011年,2012年開始經營支付業務,目前主要為小微商戶等提供一站式支付服務和科技賦能商業服務(包括數據營銷、SaaS運營管理系統及金融科技等云服務)。

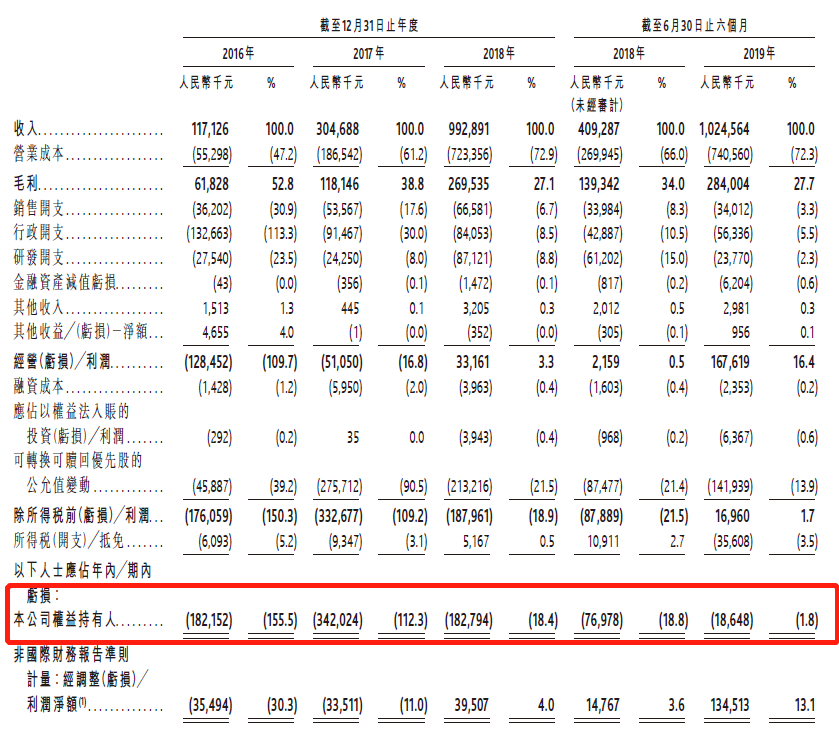

此前公布的招股書中披露,2016-2019年,移卡科技的營收分別為1.17億元、3.04億元、9.92億元、22.58億元。

雖然近四年的經營改善已經非常明顯,但目前移卡科技的盈利狀況實際并不樂觀。

根據公司此前披露的招股書,2016-2018年間,移卡科技的凈虧損分別為1.82億元、3.42億元、1.83億元,2019年上半年,凈虧損為1864.8萬元,合計虧損超7億元。

從此前的招股書來看,2019年,移卡科技的一站式支付服務收入為20.81億元,為公司貢獻了92.2%的收入,但是92.2%的營收并未能撐起公司的盈利能力。

從毛利率方面來看,2019年,移卡科技一站式支付服務業務的毛利率從2016年的52.7%下降至25.5%,盈利能力十分有限。

而關于主營業務毛利率持續下降,移卡科技給出兩方面原因:一方面,因為市場參與者較多,移卡科技自2016年9月起主要以市場為導向造成服務費下調;另一方面,因為移卡科技擴張業務方式從以往的直銷+廣告投放,轉變為與分銷渠道的合作,從而導致傭金的增加。

技術研發實力存疑 移卡科技的科技能力亟待提升

值得玩味的是,從移卡科技此前公開的招股書來看,相比一站式支付服務92,2%的營收貢獻,2019年移卡科技的科技賦能商業服務僅實現收入1.7萬億元,占比微乎其微,僅為7.8%。

不過,2019年,公司科技賦能商業服務業務的毛利率高達66.1%。可見,科技賦能商業服務目前的收入貢獻尚小,但盈利能力遠高于一站式支付業務,且2016年至今均保持了較高的水平,一定程度上來說,這將成為公司未來業績增長的一大看點。

放眼整個支付市場,隨著市場變化,行業二八效應逐漸明顯,尤其是對于試圖向科技賦能轉變的第三方支付公司來說,科技能力成為各大公司搶占行業賽道的關鍵。

雖自詡為國內以支付為基礎的科技平臺,但移卡科技的技術研發實力仍有很大的提升空間。

眾所周知,移卡科技的核心團隊主要來自財付通。公開資料顯示,2011年,前騰訊財付通總經理劉穎麒創辦移卡科技,公司首席架構師羅小輝等核心成員均來自騰訊財付通。2012年劉穎麒獲得騰訊的投資入股。根據披露,騰訊通過海外注冊的子公司THL U持股3.93%。

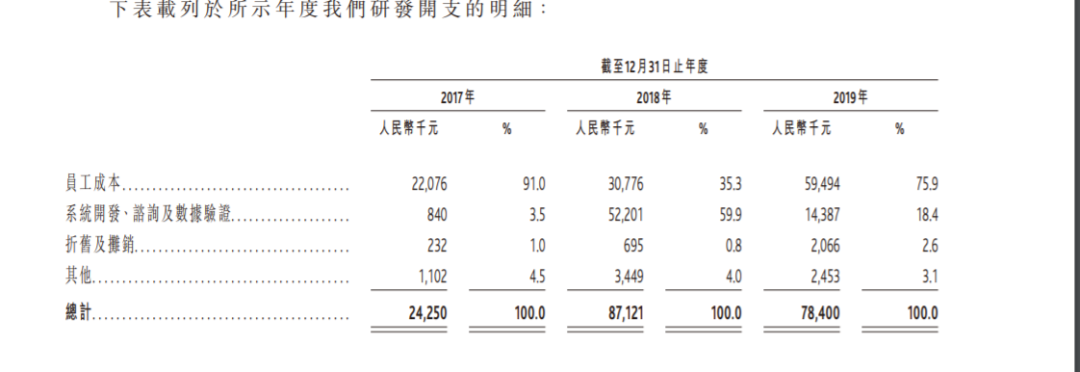

而撇開對“騰訊基因”的依賴,移卡科技對技術研發的投入十分薄弱。根據易卡科技此前披露的招股書數據來看,移卡科技近年來的研發開支所占比重在縮減狀態。具體來看,2016-2019年,移卡科技的研發開支分別為2750萬元、2425萬元、8712萬元、7840萬元,所占比重分別為23.5%,8%,8.8%和3.5%。

移卡科技方面解釋,技術研發開支縮減是由于公司系統開發、咨詢及數據驗證成本減少。

在2016-2017年間,移卡科技近90.0%的研發開支來自科技研發員工成本。2018年,公司就支付服務及商戶SaaS產品研發若干應用程序及產品后,員工成本下降至35.3%,這也意味著,2018年間,公司投入了較多成本進行技術項目研發。

然而,從招股書來看,2019年該公司技術研發員工開支又飆升至近80%,員工開支大幅增長從側面說明公司去年在數據營銷、SaaS運營管理系統及金融科技等技術研發方面的投入大幅減少,期間也沒有新的技術研發項目投入。

移卡科技在招股書中表示,在新拓展市場的經驗有限甚至毫無經驗,無法保證任何科技賦能商業服務將獲廣泛使用。此外,公司電腦系統容易受到非法入侵,且數據保護措施可能無法有效防止未經授權的訪問。“我們收集的個人數據及提供的機密資料可能令我們承擔有關政府法規施加的責任。”

值得關注的是,在“科技賦能商業服務”方面,移卡公司還面臨著壞賬飆升的困擾。

招股書披露,2019年移卡科技的科技賦能商業服務僅實現收入1.7萬億元,占比微乎其微,僅為7.8%。不過,2019年,科技賦能商業服務業務的毛利率高達66.1%,盈利能力遠高于一站式支付業務。

在金融科技服務方面,移卡通過開展助貸業務、委托貸款業務帶來收入。截至2017年、2018年、2019年末,移卡逾期90天以上的應收貸款分別為30萬元、110萬元、530萬元,分別占公司應收貸款的7%、3.7%、2.2%。但隨著貸款業務規模擴大,2017年至2019年,因逾期貸款帶來的減值虧損分別為40萬元、150萬元、1790萬元,迅速增加的壞賬成為該業務的重大隱患。

猜你喜歡

金融科技公司三季報盤點:多數公司向好,嘉銀科技營收墊底,多項指標下滑

今年初起,嘉銀科技的業績就顯現出增長乏力的跡象,到了三季度更是疲態盡顯。全民錢包沖刺IPO“埋雷”:疑借牌上架,利率擦邊監管紅線

即便全民錢包將上市地選為香港,如何逃過監管對其業務合規性的雷霆之問,也要打上一個問號。富友支付再沖IPO:九成利潤被分紅,盈利能力下滑

富友近期再次更新招股說明書,繼續推進在港交所主板上市的進程,此次由中信證券和申萬宏源香港擔任聯席保薦人。逾期率攀升、投訴量爆表、增收不增利的嘉銀科技隱憂漸顯

從曾經的P2P一哥,到今天的金融科技巨頭,嘉銀科技已然完成華麗轉身。不過,短短幾年時間,其業績坐上過山車,也折射出公司發展面臨的困境,如今,籠罩在嘉銀科技頭上的資產質量問題、合規性迷霧、資質疑云等等,都讓其未來充滿了眾多不確定性。

博望財經

博望財經