酒鬼酒,愛“鬧鬼”

出品 |子彈財經(jīng)

作者| 尹太白

責編 | 林中

身陷輿論漩渦

酒鬼酒產(chǎn)品非法添加甜蜜素風波基本上告一段落了。

根據(jù)湖南省市場監(jiān)督管理局發(fā)布的《2019年12月酒鬼酒甜蜜素專項抽檢結(jié)果公告》,湖南省食品質(zhì)量監(jiān)督檢驗研究院于2019年12月24日至12月25日對長沙、株洲、湘潭市場上銷售的湖南省酒鬼酒股份有限公司生產(chǎn)的相關(guān)產(chǎn)品進行了專項抽檢。按照國家法律法規(guī)和抽樣要求在流通市場上通過購買的方式隨機進行抽樣,共計抽取了酒鬼酒股份有限公司生產(chǎn)的產(chǎn)品30批次,涉及6家經(jīng)銷單位。經(jīng)檢驗,本次專項抽檢的30批次酒鬼酒產(chǎn)品均未檢出甜蜜素(定量限0.0001g/kg),符合標準要求。

湖南省市場監(jiān)督管理局的抽樣調(diào)查結(jié)果,為酒鬼酒原經(jīng)銷商石磊公開舉報酒鬼酒非法添加甜蜜素一事劃上了句號。

雖然官方還了酒鬼酒一個清白,但這場持續(xù)了六天的非法添加甜蜜素風波還是對酒鬼酒乃至整個白酒板塊都造成了不小的負面影響。12月23日,也就是石磊公開舉報酒鬼酒產(chǎn)品非法添加甜蜜素后的第三天,酒鬼酒開盤即遭遇一字跌停,市值蒸發(fā)了12.7億元,白酒板塊也受此風波影響,跌幅超過2%,絕大多數(shù)白酒股全線飄綠。

事件在持續(xù)發(fā)酵。截止12月25日收盤,白酒板塊跌幅接近1%,其中酒鬼酒以3.4%的跌幅位居跌幅榜首,洋河股份、貴州茅臺等8個白酒股跌幅超過1%。

事實上,這已經(jīng)不是酒鬼酒第一次被推到輿論的風口浪尖上了。

圖 /攝圖網(wǎng),基于VRF授權(quán)

2012年11月19日,酒鬼酒被檢測出塑化劑超標2.6倍。一時之間,白酒板塊遭遇重挫,茅臺、五糧液等白酒股均大幅下跌,整個白酒板塊市值蒸發(fā)超過330億元。

代價是極其慘重的。塑化劑超標風波后,酒鬼酒的業(yè)績表現(xiàn)就呈現(xiàn)出了持續(xù)下行的態(tài)勢。

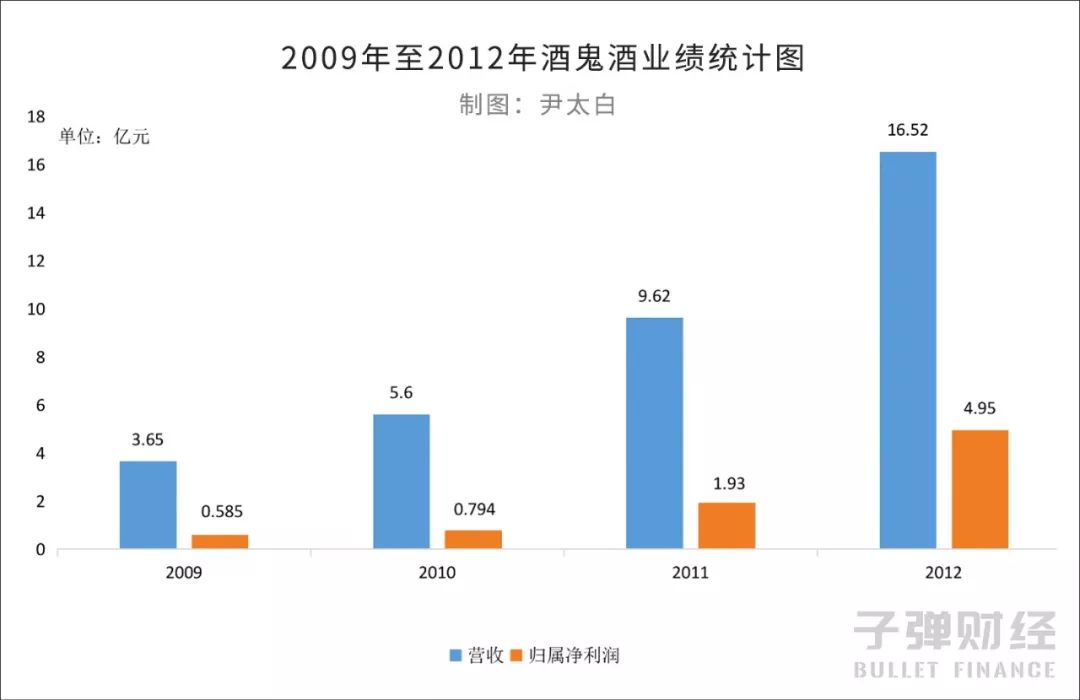

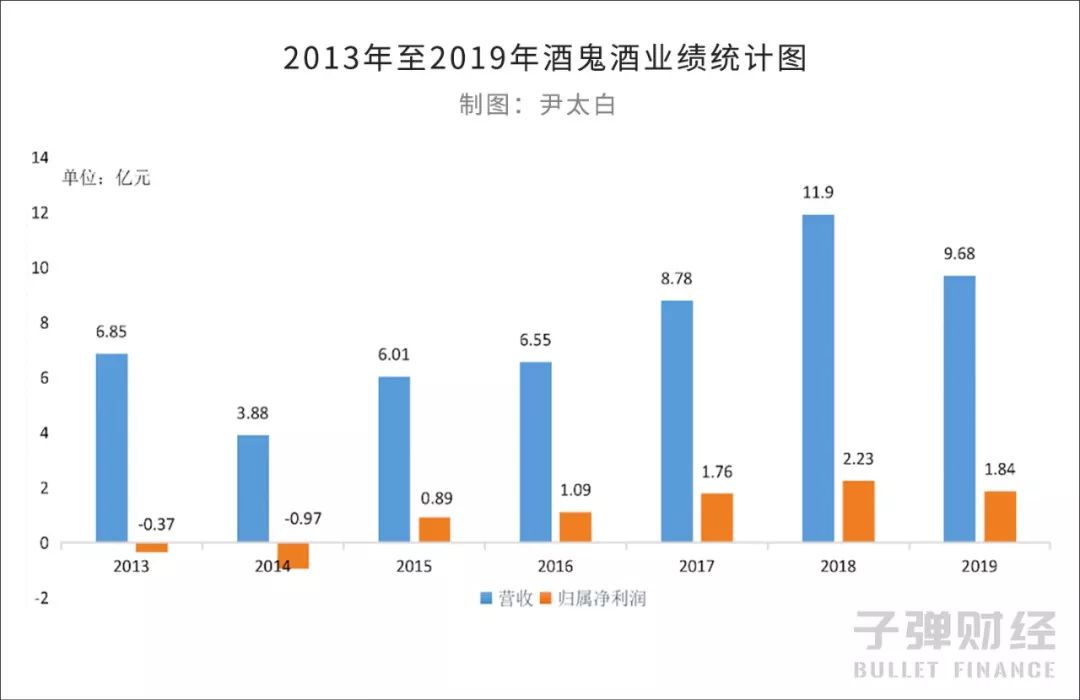

根據(jù)2013年報,酒鬼酒的總營收為人民幣6.85億元,較2012年的16.52億元同比下跌58.54%;凈利潤為人民幣-0.37億元,較2012年的4.95億元同比巨幅下跌107.47%。

2014年,這一狀況并沒有得到改善。根據(jù)2014年年報,酒鬼酒的總營收為3.38億元,同比繼續(xù)下跌43.33%,而凈利潤則持續(xù)虧損為-0.97億元,同比下跌164.42%。

元氣大傷的酒鬼酒不得不進入了漫長的調(diào)整期。

命途多舛

酒鬼酒也曾有過高光時刻。巔峰時期,其鋒芒甚至蓋過了貴州茅臺和瀘州老窖。

1997年,酒鬼酒在A股上市,上市當年的凈利潤達到了1.6億元。到了1998年,酒鬼酒業(yè)績再創(chuàng)輝煌,凈利潤為人民幣1.93億元,同比上漲20.3%,位居行業(yè)第二。

相比之下,同一時期貴州茅臺的凈利潤為人民幣1.47億元,瀘州老窖的凈利潤則為人民幣1.23億元,彼時酒鬼酒的凈利潤是貴州茅臺的1.31倍、瀘州老窖的1.57倍。除了凈利潤勝過二者,酒鬼酒的零售價也同樣超過了貴州茅臺和瀘州老窖。

原本酒鬼酒是有實力穩(wěn)居白酒行業(yè)第一梯隊的,但巔峰狀態(tài)沒能持續(xù)太久。

酒鬼酒第一次“鬧鬼”事件發(fā)生在2005年9月14日。事情的起因是時任酒鬼酒董事長、董事總經(jīng)理的劉虹突然閃電般辭職并神秘失蹤,酒鬼酒股票也因此被深交所停牌。

劉虹閃電般辭職的背后,一個空前的資金黑洞慢慢地浮現(xiàn)了出來。

4.2億元股權(quán)轉(zhuǎn)讓資金被酒鬼酒第一大股東成功集團長期占用,并且在公司董事、監(jiān)事及其他高管人員毫無察覺的情況下,被轉(zhuǎn)移到成功集團的相關(guān)賬戶上。而成功集團董事長正是已經(jīng)失蹤的劉虹。

這筆資金原本存放在長沙市商業(yè)銀行建湘支行的三個賬戶內(nèi),被悄無聲息地轉(zhuǎn)走后,三個賬戶內(nèi)的資金余額僅剩503元。

在2005年的半年報中,酒鬼酒曾披露過公司賬上存有4.36億元資金,而這筆資金的主要來源是原酒鬼酒第一大股東湖南湘泉集團的股權(quán)轉(zhuǎn)讓款。

2003年,湖南湘泉集團為歸還占用的酒鬼酒的資金,分別在7月和12月兩次轉(zhuǎn)讓了所持有的酒鬼酒股權(quán)。其中,成功集團受讓了8800萬股,持股29.04%,上海鴻儀受讓了3000萬股,持股9.89%,這兩項轉(zhuǎn)讓資金累計共4.2億元人民幣。股權(quán)交易完成后,成功集團一躍成為酒鬼酒的第一大股東。

然而蹊蹺的是,這筆資金雖然按照股權(quán)轉(zhuǎn)讓協(xié)議轉(zhuǎn)到了酒鬼酒的賬戶中,但酒鬼酒卻始終無法取得這筆資金的控制權(quán),甚至直到神秘蒸發(fā)后才發(fā)覺。

4.2億資金淪為股東的私房錢,使得酒鬼酒的現(xiàn)金流被截斷,由于沒錢還債,酒鬼酒被債權(quán)人告上了法庭,酒鬼酒旗下的資產(chǎn)也因此被司法凍結(jié)。

根據(jù)2005年財報,酒鬼酒的總營收雖然為人民幣2.48億元,凈利潤虧損卻超過2.9億元,基本處于癱瘓狀態(tài)。

2005年10月,酒鬼酒向法院提起訴訟,并最終和成功集團達成了還款協(xié)議。

隨后,成功集團交出了手中的股權(quán),雙方不再有任何瓜葛,而湖南湘泉集團重新成為酒鬼酒的第一大股東。

但湖南湘泉集團也沒能支撐酒鬼酒太久。同年,湖南湘泉集團以經(jīng)營管理不善、資不抵債、不能清償?shù)狡趥鶆?wù)為由申請破產(chǎn)還債。

無奈之下,當?shù)卣庸芰司乒砭疲@也僅僅是暫時過渡的辦法。

2007年,中皇有限公司通過拍賣和收購成為酒鬼酒第一大股東,持股31%。中皇有限公司屬于華孚集團,而華孚集團則隸屬于國資委,有資金也有資源。

重生后,酒鬼酒憑借之前積累起來的口碑和知名度,終于在2009年扭虧為盈。

根據(jù)2009年至2012年年報,酒鬼酒在這四年中的總營收分別為人民幣3.65億元、5.6億元、9.62億元和16.52億元,以此同時,凈利潤也大幅增長,分別為0.585億元、0.794億元、1.93億元和4.95億元。

四年時間,酒鬼酒的總營收增長了4.5倍,凈利潤增長了8.5倍。然而就在酒鬼酒的業(yè)績表現(xiàn)持續(xù)向好之時,又出現(xiàn)了第二次“鬧鬼”事件。

2012年11月19日,酒鬼酒被檢測出塑化劑超標2.6倍,致使整個白酒行業(yè)爆發(fā)大地震。

屋漏偏逢連夜雨。2013年,限制三公消費的政令再次引發(fā)行業(yè)恐慌,白酒行業(yè)首當其沖。

在接連虧損兩年后,2014年底,酒鬼酒控股股東華孚集團整體并入中糧集團,酒鬼酒也因此一并并入中糧集團旗下。2016年時,酒鬼酒管理層大調(diào)整,曾任中糧集團總經(jīng)理的江國金出任酒鬼酒董事長。

中糧集團入主后,開始聚焦品牌,并加大營銷投入力度,酒鬼酒業(yè)績也逐漸開始好轉(zhuǎn)。2015年,酒鬼酒再次扭虧為盈。

從2016年至2018年,酒鬼酒的總營收增速分別為8.92%、34.13%和35.13%;凈利潤增速分別為22.60%、62.18%和26.45%。

不難看出,自塑化劑超標風波后,酒鬼酒其實一直都在致力于品牌恢復,并且業(yè)績表現(xiàn)也有了大幅提升,直到第三次“鬧鬼”事件的出現(xiàn)。

前路漫漫

雖然非法添加甜蜜素事件讓酒鬼酒一度陷入輿論漩渦,但在湖南省市場監(jiān)督管理局尚未發(fā)布抽樣調(diào)查結(jié)果之前,招商證券、國金證券、中信證券等多家機構(gòu)紛紛表示依舊看好酒鬼酒。

12月24日,招商證券在發(fā)布的研究報告中指出,中糧2016年入主酒鬼酒后,管控質(zhì)量明顯提升,本次事件短期對品牌有負面影響,但是長期影響不大。

國信證券亦在研究報告中表示,在中糧的管理下公司的治理日趨完善,且公司之前遭遇塑化劑事件,公司內(nèi)部已反思總結(jié)教訓。此次事件確實對公司形象造成一定影響,預(yù)計公司正常經(jīng)營影響不大,短期將對公司股價乃至白酒板塊造成壓制,但中長期無憂白酒行業(yè)發(fā)展。

酒鬼酒受到機構(gòu)的熱捧并非毫無依據(jù)。

根據(jù)2015年至2018年年報,酒鬼酒的總營收分別為人民幣6.01億元、6.55億元、8.78億元和11.9億元,凈利潤分別為人民幣0.89億元、1.09億元、1.76億元和2.23億元。

2019年三季度財報顯示,酒鬼酒的總營收為人民幣9.68億元,同比增長27%;凈利潤為1.84億元,同比增14.3%。

雖然業(yè)績表現(xiàn)不俗,但酒鬼酒想要重現(xiàn)輝煌其實并不容易。

根據(jù)2019年前三個季度的財報,酒鬼酒在第一季度、第二季度和第三季度的凈利率分別為20.99%、21.98%和10.01%,呈現(xiàn)出下降趨勢。橫向?qū)Ρ纫幌拢?jīng)被酒鬼酒甩在身后的貴州茅臺和瀘州老窖,第三季度的凈利率分別為53.19%和30.2%。

截至12月26日收盤,貴州茅臺和瀘州老窖的總市值分別為14259億元和1182.49億元。相比之下,酒鬼酒的總市值僅為119.31億元。

除了業(yè)績和市值已遠遠落后于曾經(jīng)的手下敗將之外,酒鬼酒在品牌定位上也很難與貴州茅臺和瀘州老窖匹敵。

目前,酒鬼酒主要擁有內(nèi)參、酒鬼、湘泉三大系列,其中內(nèi)參系列定位于高端,酒鬼系列定位于次高端,湘泉系列則定位于中低端。

不得不正視的一個現(xiàn)實情況是,酒鬼酒還處于沖擊高端市場的培育期,而茅臺、瀘州老窖、五糧液等品牌已經(jīng)是高端市場的代表品牌了。

從白酒行業(yè)的發(fā)展趨勢來看,整體呈現(xiàn)出強者愈強弱者恒弱的趨勢。根據(jù)產(chǎn)業(yè)信息網(wǎng)的統(tǒng)計數(shù)據(jù),中國高端白酒市場正漸漸走向寡頭壟斷,以600元以上作為分界線,茅臺、五糧液、瀘州老窖和夢之藍牢牢占據(jù)了大部分市場,特別是茅臺和五糧液這兩大巨頭就占去了80%到85%的高端市場。

而剩下15%到20%的高端市場,則被夢之藍、國窖1573、汾酒、古井貢酒等已上市的酒企和劍南春、郎酒等尚未上市且實力強勁的酒企瓜分。這也就意味著試圖對標貴州茅臺、沖擊高端市場的酒鬼酒情況并不樂觀。

2019年3月,在全國春季糖酒會期間舉辦的酒鬼酒戰(zhàn)略發(fā)布會上,酒鬼酒提出重回白酒第一陣營,并喊出“短期30億、中期50億、遠期100億”的銷售目標。不過按照目前酒鬼酒的業(yè)績增速和“鬧鬼”的頻率來看,這個夢想實現(xiàn)起來或許不太容易。

猜你喜歡

打敗可口可樂后”元氣森林“連番布局酒業(yè),欲顛覆酒業(yè)?

近日,網(wǎng)紅新消費品牌元氣森林連番布局酒業(yè),先后投資兩家酒企,引發(fā)關(guān)注,這是要顛覆傳統(tǒng)酒業(yè)?

財富獨角獸

財富獨角獸

AI財經(jīng)社

AI財經(jīng)社