新帥何六藝執掌幸福人壽迎考:產品結構待優化,合規面臨挑戰

在當前壽險行業加速轉型的大背景下,幸福人壽這家總資產逾1300億的險企,正經歷一段從業務、渠道、產品到合規文化建設的調整期。就在此時,頗具深厚監管履歷與險企管理經驗的何六藝,被正式獲批出任為幸福人壽董事長。從2001年進入保險監管系統,到2011年調任社保基金會,再到2017年正式加入建信人壽,何六藝可謂擁有專業且系統的金融保險行業管理能力。

而如今,在幸福人壽空缺長達一年半的董事長職位終于落定之際,也難以避免地逐漸聚焦于一個現實命題,即面對業務渠道相對單一、產品結構有待優化、合規文化建設尚需進一步強化等多重挑戰,新掌門人何六藝將如何帶領幸福人壽實現高質量、可持續的發展“蛻變”?

01

業務渠道相對單一,銀保渠道為主

從財務表現來看,幸福人壽在2025年上半年實現凈利潤4.13億元,超過2024年全年凈利潤1.95億元,短期盈利能力有所回暖。2025年1月至6月,其合并下總資產1414.82億元,總負債為1325.88 億元。盈利質量上,幸福人壽凈利潤近年來波動較大。自2018年以來,幸福人壽的凈利潤經歷了較為明顯的波動。2018年因資本市場波動影響,幸福人壽曾出現約68億元的虧損。

此后數年,盡管利潤有波動上揚,但尚未能形成連續增長,2019年、2020年分別錄得0.76億元和0.97億元凈利潤,2021年有所起色至5.16億元,2022年又回落至1.71億元,2023年轉為虧損-1.41億元,2024年略有回升至1.95億元。

而在個險渠道漸趨成為壽險公司必由之路的大背景下,幸福人壽的產品銷售模式尚以銀保渠道為主,或需強化對個險、代理人隊伍等長期價值渠道的有效布局。

聯合資信評估股份有限公司在“幸福人壽保險股份有限公司2024年跟蹤評級報告”中指出,“幸福人壽保險銷售渠道仍以銀保渠道為主,業務渠道相對單一”。

聯合資信進一步在評級報告中指出,幸福人壽主要通過銀行、個人代理及保險經紀等渠道開拓保險業務,其中銀保渠道為最主要的業務銷售渠道。2023 年,幸福人壽繼續深化與中國建設銀行股份有限公司、中國郵政儲蓄銀行股份有限公司、中國農業銀行股份有限公司、興業銀行股份有限公司、華夏銀行股份有限公司等國股大行的業務合作,同時拓展地方性商業銀行合作機會,銀保渠道合作銀行布局更廣泛。

圖片來源:幸福人壽保險股份有限公司2024年跟蹤評級報告

另據《幸福人壽保險股份有限公司2025年上半年信息披露公告》信息顯示,其原保險保費收入排名前五的主力產品中,全部都有銀保渠道參與銷售,除三款由“銀保、個險”共同承保的產品,有兩款完全以銀保為主要銷售渠道。

圖片來源:幸福人壽保險股份有限公司2025年上半年信息披露公告

具體來看,“幸福傳家終身壽險”和“幸福尊享終身壽險”完全由銀保渠道銷售,分別位列第三和第五;而“幸福財富尊享終身壽險”雖由“銀保、個險”共同銷售,但其高額退保金在五款產品中相對突出。

在渠道變革的行業趨勢下,幸福人壽的渠道結構優化轉型或也尚需進一步提速。而且,其對銀保渠道的倚重雖為現實選擇,但也難免帶來增長模式轉型的挑戰。如何在存量資源基礎上提升個險渠道占比、豐富保障型產品供給,或也將是幸福人壽需要應對的核心課題之一。

02

傳統壽險保費居多,產品端更新迭代或需提速

2025年上半年,幸福人壽主要收入仍來自傳統壽險等產品,保費前五大產品均為終身壽險。這類產品雖有助于短期內實現規模保費增長,但缺乏健康、養老等長期保障功能,在形成客戶黏性上或面臨一定挑戰。

據《幸福人壽保險股份有限公司2025年上半年信息披露公告》數據顯示,2025年上半年,幸福人壽實現已賺保費138.50億元,其中原保險保費收入139.25億元,同比下降6.30%。作為一家資產規模超過1300億元的人身險公司,這樣的下滑值得關注,尤其是在行業整體向多元化、長期保障型產品傾斜的大趨勢下,其產品結構和發展模式或正面臨一定程度上的調整壓力。

圖片來源:幸福人壽保險股份有限公司2025年上半年信息披露公告

從產品端來看,2025年上半年,幸福人壽傳統壽險貢獻保費118.17億元,較去年同期下降5.54%。分紅壽險收入13.49億元,同比下降13.58%;健康險收入6.79億元,同比下降3.96%;意外險僅為0.48億元,同比降幅達33.33%;萬能險規模最小,僅為0.11億元,同比下降8.33%。這些數據在一定程度上說明,幸福人壽主力險種較為聚焦于終身壽險,結構相對趨于集中,彈性或面臨一定限制。

由此來看,幸福人壽在產品策略上或仍顯保守,其主打產品相對集中,若更新迭代速度與客戶需求變化速度相脫節,新險種布局若難以快速推向市場,對幸福人壽而言,或對其增長帶來一定制約。雖然目前幸福人壽的產品設計能夠帶來一定穩定性,但面對行業風險保障屬性回歸、老齡化需求增長等趨勢,如何盡快推動產品端的更新換代與風險保障型產品的占比提升,或也是幸福人壽面對的一大挑戰所在。

03

年內多地分支機構被罰,1300億險企合規面臨一定挑戰

進入2025年以來,幸福人壽多地分支機構被監管部門予以行政處罰。就在2025年10月9日,根據國家金融監督管理總局陜西監管局行政處罰信息公示表(陜金罰決字〔2025〕77號)顯示,幸福人壽保險股份有限公司西安中心支公司,因“給予投保人保險合同約定以外其他利益”,被國家金融監督管理總局陜西監管局責令改正并罰款5萬元。

圖片來源:國家金融監督管理總局官網截圖

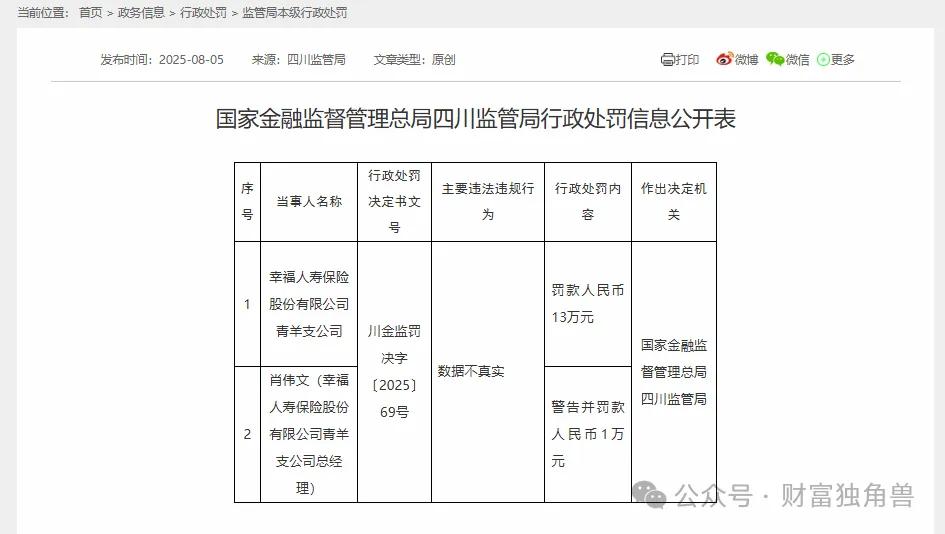

2025年8月5日,據國家金融監督管理總局四川監管局行政處罰信息公開表(川金監罰決字〔2025〕69號)顯示,幸福人壽保險股份有限公司青羊支公司因“數據不真實”,被國家金融監督管理總局四川監管局罰款人民幣13萬元。

圖片來源:國家金融監督管理總局官網截圖

2025年6月16日,根據國家金融監督管理總局安徽監管局行政處罰信息公開表(皖金罰決字〔2025〕34-37號)顯示,幸福人壽保險股份有限公司安徽省分公司因“財務數據不真實、給予投保人保險合同約定以外的利益”,被國家金融監督管理總局安徽監管局罰款44萬元。

圖片來源:國家金融監督管理總局官網截圖

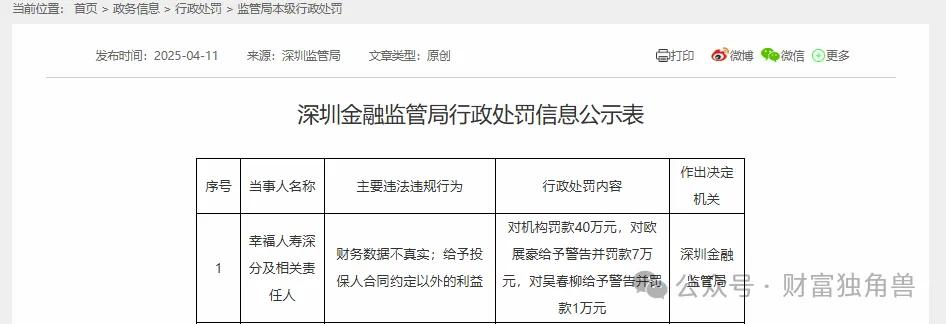

2025年4月11日,深圳金融監管局行政處罰信息公示表顯示,幸福人壽深分及相關責任人因“財務數據不真實;給予投保人合同約定以外的利益”,深圳金融監管局對該機構罰款40萬元。

圖片來源:國家金融監督管理總局官網截圖

多張罰單,涉及多地分支機構與責任人,累計被罰金額超過百萬元。這些事件并非集中在某一時間段或單一地區,而是呈現出散狀分布的特征。

而從這些監管處罰事例中可以看出,幸福人壽當前部分地市分支機構的合規問題,主要集中在兩個層面,一是給予投保人合同約定以外的利益;二是財務數據真實性問題。前者容易引發銷售誤導等風險,后者則直指其財務數據等方面的管理與風控問題。這兩方面的問題,并非小事,若不加以合規文化建設強化,或對幸福人壽的健康經營帶來一定挑戰。

在壽險行業深度轉型的背景下,幸福人壽所面臨的多維度挑戰值得關注。一方面,盈利波動與業務渠道相對單一、產品結構相對集中,在一定程度上或會制約其增長的持續性;另一方面,銷售渠道以銀保渠道為主,或也會影響其在高質量發展道路上迅速建立價值中樞。此外,在內部管理上,幸福人壽多地分支機構被監管部門予以行政處罰,亦說明其在合規文化建設等維度上面臨挑戰。

“新帥”何六藝的到任,顯然給了市場一個重新評估幸福人壽發展潛力的可能。其監管背景與險企管理經驗的交叉履歷,或許能為幸福人壽帶來更精準化的“再造工程”,從壓實合規責任到重塑渠道能力,再到推動產品更新,及至客戶經營方式轉型等多個層面。不過,這條路或也注定不會輕松,何六藝執掌下的幸福人壽將如何破局,我們不妨拭目以待。

猜你喜歡

人保財險掌門人失聯背后:保險業反腐進入深水區,治理黑洞待解

于澤作為中國最大財產保險公司的掌舵者,他的失聯不僅揭開了一場隱藏在保險業務背后的利益鏈條,更可能牽出金融風險背后更為復雜的腐敗網絡。英大泰和承壓:人壽償付能力亮警報,財險合規治理遇考問

保險行業在監管趨嚴與市場利率下行的多重背景下,正在經歷一場從資本結構到業務模式的深層調整。

財富獨角獸

財富獨角獸

博望財經

博望財經