300億帝國,重演家族集權

衛龍,正上演“家族化回潮”。

繼3月,前CEO孫亦農因個人事務辭任執行董事及首席執行官后,7月,公司執行董事、CFO彭宏志也因個人職業發展安排官宣“出走”。

這意味著,僅四個月時間,“辣條一哥”高管就二度變陣。

而他們的離任,成為了衛龍最新權力交替的標志性畫面。

衛龍執行董事不僅從6位壓縮成4位,掌舵權更是重回劉氏兄弟手中。

剩下的四人中,董事長劉衛平,副董事長劉福平,二人互為親兄弟,且通過信托及關聯公司持股衛龍78.33%,為絕對控股股東;而執行董事劉忠思、余風,則分別為兩位創始人的堂弟、表弟。

對比來看,孫亦農是衛龍此前六位執行董事中唯一非劉氏家族成員,而彭宏志雖是劉忠思的表兄,但相對創始人來說嫡親關系更遠一層。

如此一來,從創始人之一的劉福平于4月30日接任CEO,再到余風于9月1日繼任CFO及授權代表一職,通過連換掌門跟財手,衛龍的家族企業色彩更為濃厚。

不過,對于這一步的循序遞進,二級市場似乎并不買單。

與孫亦農任CEO的最后一周,衛龍股價在4月25日觸頂17.783港元/股,市值創下432億港元的新高不同,此次彭宏志離任,結合其密集套現的動作,加之半年報披露前夕的時間節點,讓衛龍股價次日應聲跌近13%,市值蒸發近46億港元。

截至目前,衛龍股價為12.7港元/股,市值308億港元,較最高點已下滑28.6%。

業績市值創新高,掌門財手“功成身退”

港股的反饋,從一定程度上認可了兩位高管的成績。

他們都來頭不小,且均在衛龍創下豐功偉績。

孫亦農有20余年食品飲料行業經驗,是一位快消行業老人。

他曾在可口可樂(中國)工作7年,歷任營銷總經理、區域總經理等職,主導過多個區域市場的渠道拓展與品牌運營,隨后作為雀巢全資收購銀鷺后首位中國本土CEO,他還曾主導了其八寶粥、花生牛奶等傳統業務及即飲咖啡新業務。

這兩份履歷,前者為孫亦農積累了全球化視野與供應鏈管理能力,后者則是提供了家族企業職業經理人管理經驗。

亦讓他在2021年9月加入衛龍擔任總裁特別助理,僅3個月就升任CEO,主導衛龍從Pre-IPO到港股上市這一關鍵階段提供了支撐。

作為衛龍少有的外姓職業經理人,孫亦農的出現,成為了衛龍走向現代化、國際化管理的標志性人物。

而與孫亦農是外部引入不同,彭宏志雖作為職業經理人,但同時身為家族一員,他的角色,更像是家族一線操盤的代表。

彭宏志早在2010年就加入衛龍前身平平食品,擔任總經理助理,逐步深入食品行業管理。

2016年,他又跟衛龍兩位創始人出資成立了深圳市前海翔明股權投資有限公司,擔任董事兼總經理,主導食品行業投資與并購,為衛龍后續資本運作積累資源。

再到2019年,衛龍開始籌劃IPO之際,彭宏志也隨即重返,全面負責財務中心、數字化中心及戰略管理,作為財務負責人,成為了“辣條一哥”上市的核心推手之一。

兩位內外部職業經理人的聯手,不僅讓衛龍于2022年敲響了港交所的鑼鼓,更在去年譜寫了“辣條翻身”的畫面。

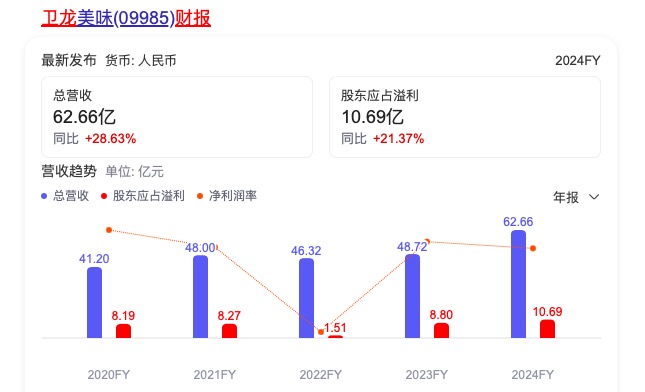

2024年,衛龍實現營收62.66億元,同比增長28.6%,跳出了為期3年的40億級年收“怪圈”;加之歸母凈利潤為10.69億元,同比增長21.37%,更是交出了IPO后,營收與凈利潤均雙位數增長的首份成績單。

這里面,還得歸因于孫亦農在戰略層面完成了衛龍從“辣條單極”到“魔芋+辣條雙輪”的轉型,以及彭宏志通過供應鏈效率提升與高毛利魔芋品類占比擴大對衛龍進行的財務優化。

兩相合力,在魔芋爽等蔬菜制品去年同比增長59.1%,以年收33.71億元成衛龍營收第一大板塊之時,一舉以高毛利率和高收入增長推動衛龍毛利率至48.1%,毛利達30.16億元,同比增長29.9%。

業績的高歌猛進,自然讓“辣條一哥”馳騁于二級市場。

2025年至今,衛龍從6.883港元/股上漲至12.7港元/股,漲近84.5%,市值達308億港元。

期間,衛龍股價曾在4月25日觸頂17.783港元/股,創下過432億港元的市值新高,意味著今年以來其市值曾最高增加了265億港元。

家族集權,董事會職業經理人“清空”離場

那么,為什么職業經理人做得好好的,衛龍卻突然高管變陣了呢?

事實上,外部職業經理人在衛龍“水土不服”,早有端倪。

在2021年孫亦農升任CEO后,衛龍曾引入大量的“空降高管”。

2022年,曾在百威、瑪氏中國工作的,有著20余年快消背景的洪星容“空降”衛龍負責全國銷售業務,與洪星容一同加盟的還有負責供應鏈的李衛洪(前億滋APAC高管)等人。

次年,洪星容、李衛洪二人被任命為衛龍副總裁,分別負責公司銷售中心與供應鏈中心的管理工作。

同一時期,衛龍公告成立海外事業發展中心,任命時任執行董事、首席財務官兼高級副總裁的彭宏志兼任該中心負責人。

當時,這些職業經理人的出現,一度給予了給衛龍帶來國際化管理理念和渠道資源的期待。

但兩年間,故事就發生了變化。

今年4月,洪星容離開了衛龍,據《食品內參》,洪星容在衛龍內部上演“除舊扶新”的劇情后,尚未讓自己的團隊站穩腳跟,就被創始人團隊“邊緣化”處理。另外,據稱負責品牌營銷的一些高管也走馬燈似的更替,戰略理念與創始團隊不合是主因之一。

就連孫亦農的離開,《快消財經》稱,也不算“體面”,有網傳消息表示,他離開前早已被“權力架空”。

此次,彭宏志出走官宣,恰逢半年報披露前夕,他本人更是早在消息發布前就分別于7月3日、7月4日、7月7日連續減持衛龍,累計達99.66萬股,持股比例從0.25%降至0.21%。

這一套動作“行云流水”,觸動了二級市場的敏感神經,衛龍股價次日應聲跌近13%,市值蒸發近46億港元。

雖然衛龍強調人事變動“不會影響公司正常運作”,彭宏志的離職是個人職業選擇,但也些許側面映射出家族企業與職業經理人治理的矛盾。

此前,帥印回歸至控股股東劉福平之手,創始人親自操盤或許可以確保長期戰略不被短期業績壓力干擾。

同時,孫亦農辭任后,仍將繼續擔任衛龍顧問,亦讓公司接下來發展在戰略層面上帶有一絲確定性。

然而,接任CFO一職的余風,雖有衛龍“元老”且創始人家族成員的身份加持,但其財務資歷并不算深。

他在2011年從湖南科技職業學院動漫設計專業(專科)畢業后加入衛龍,從助理設計師升任研發工程師再到研發經理,深度參與了衛龍早期產品開發,在休閑食品行業擁有逾14年經驗。

2018年起,余風轉型管理崗,先后擔任了電商中心總經理和媒體中心負責人,推動線上渠道布局。

自2023年8月,他被任命為市場中心副總裁,同年11月兼任人力資源中心負責人。2024年3月至今,擔任高級副總裁一職。

據《觀網財經》,余風不僅接任CFO一職,此前還接任了洪星容職務以及陳林執行董事一職。

也就是說,從2年前開始,余風就開始通過先后擔任重要職務,逐步打入衛龍的權力中心。

另外,值得一提的是,原執行董事陳林也是劉衛平家族中的一員,他是劉忠思的表弟,對比來看,其與創始人的嫡親關系,不如余風作為創始人表弟來得更為親近。

從家族管理的層面看,CEO職位回到劉福平手中,是衛龍全面啟動“家族治理”模式的信號,而余風的上位,其任職更多是在戰略協同上,體現了劉氏家族以創始人為中心的進一步集權。

據衛龍5月8日公告顯示,劉衛平及劉福平兄弟兩人控制公司78.33%的股權,彭宏志持股0.25%(現已減持至0.21%),劉忠思持股0.28%,余風持股0.22%,除彭宏志外的四大核心成員持股共計78.83%。

在2025年CEO和CFO的接連更替后,衛龍董事會再無職業經理人的席位。

“辣條一哥”,仍內憂外患

然后,衛龍提速“家族化”回潮的同時,一場硬仗亦擺在劉氏兄弟的面前。

最明顯的就是,“辣條一哥”不那么香了。

衛龍的產品主要分為三個板塊:調味面制品;蔬菜制品;豆制品及其他產品。

2019年至2024年,蔬菜制品的營收占比一擴再擴,從19.6%上升至53.8%,而調味面制品則一縮再縮,從73.1%下滑至42.6%。

其中,2024年是轉折點,衛龍的營收結構中蔬菜制品的占比首次超過了調味面制品,魔芋爽正式“接班”辣條開始養家,意味著第二增長曲線搖身成為了頂梁柱,“辣條一哥”化身“魔芋巨頭”。

但如此一來,亦暴露出了衛龍辣條生意的疲態。

2024年,辣條實現收入26.67億元,同比增長僅4.6%,而衛龍調味面制品在2021年和2022年曾分別收入29.18億元、27.19億元,辣條收入近兩年“倒車”明顯。

再表現到銷量上,2021年到2023年,衛龍調味面制品的銷量從19.36萬噸下滑至12.44萬噸,兩年間就下滑36%,而這一數據到2024年衛龍更是直接不披露了。

這一賣不動的表現,或與彭宏志的財務策略有所關聯。

東吳證券研報顯示,2022年至2023年期間,提價和渠道調整是導致辣條產品銷量受損的主要原因。

2018年至2023年,衛龍辣條平均售價從13.9元/千克上調至20.5元/千克,價格累計上調了47%,雖短期提升毛利,但長期于外,在渠道下沉的同時,面對三只松鼠、鹽津鋪子、麻辣王子等群敵環伺,難提銷量。

與此同時,魔芋爽這邊也并非高枕無憂。

一方面,目前魔芋爽原材料價格上漲,直接擠壓毛利率,據光大證券分析,2025年,魔芋爽利潤增速或慢于收入增速。

另一方面,據里斯咨詢調研,衛龍魔芋爽在同類產品中的市場滲透率高達78%,遠甩其他品牌,但這一品類研發門檻并不高,已有越來越多品牌入局,搶占市場份額。

這意味著,隨著競爭加劇,魔芋爽亦可能走上辣條“同質化”競爭的老路。

更別說,“高鹽高油高熱量”這一食品形象,需要衛龍在產品創新和技術壁壘上持續投入以進行顛覆,就連魔芋爽的健康化轉型也有著 “換湯不換藥”的質疑。

值得注意的是,衛龍魔芋爽的大熱已暴露出家族企業在供應鏈和品質管控的新挑戰。

去年5月,有消費者曝出衛龍標稱15g的小包裝魔芋爽實際只有8.9g,為此衛龍不得不兩度公開致歉,承認存在克重不足并整改。

在衛龍魔芋爽的“縮水”事件中,劉忠思就是直接相關人。

順著此事件看去,會發現衛龍目前4名董事會成員雖食品行業經驗豐富,但均不是科班出身。

劉福平、劉衛平在2017年二人才通過線上完成了西南大學的行政管理課程,劉忠思則畢業于湖南學院體育教育學,而余風學的是動漫設計。

這邊拳頭產品需要內外兼修;另外,渠道布局上,衛龍也要戒掉“慢半拍”的習慣。

截至2024年,衛龍約88.8%的收入依賴線下經銷體系,僅有11.2%的收入來源于線上渠道,這種高度依賴形成了一把雙刃劍。

一方面穩固了校園、小賣部等辣條核心陣地的“下沉市場”,另一方面也錯過了許多新興渠道的紅利,如“零食有鳴、趙一鳴等”量販式平臺、社區團購渠道、抖音電商新引流機制等。

對比來看,主打麻辣辣條產品的麻辣王子線上收入占比已達到約20%,零食行業中諸如良品鋪子、三只松鼠等全渠道均衡玩家動輒三分之一甚至更高的線上占比。

雖然數據顯示,2024年品牌線下渠道收入55.62億元,同比增長27.5%;線上渠道收入為7.05億元,同比增長38.1%,但這樣的增速,在線上收入的低基數下,并不太具備說服力。

另外,于線下,面對折扣店“鯨吞”市場的態勢,衛龍雖已放下身段加入戰局,但還需進一步提升供應鏈效率來適應新渠道規則。

諸此種種,都預示著職業經理人打出業績“翻身仗”后,衛龍懸而未決的問題還有很多,包括多品類研發、供應鏈整合及渠道運營能力。

這是一場長期戰役。

而不久后的半年報,將是劉氏家族重掌的首份成績單。