今年股價已大漲180%,泡泡瑪特預期上半年收入增長不低于200%

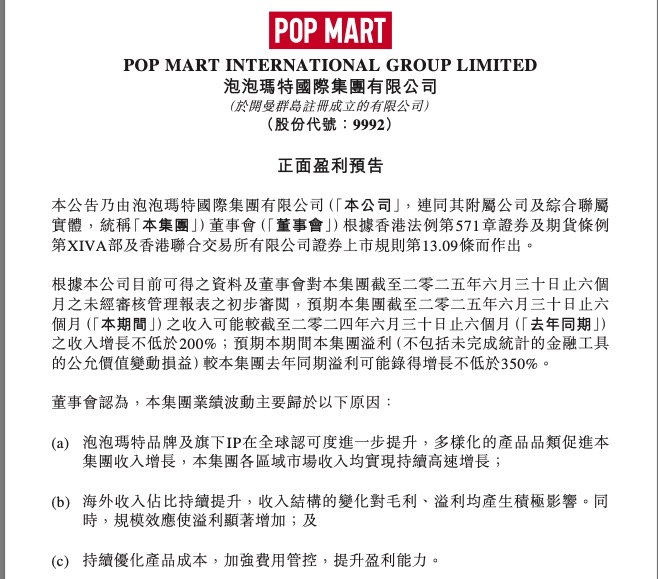

7月15日,泡泡瑪特發布公告,預期集團截至2025年6月30日止六個月的收入可能較去年同期的收入增長不低于200%;預期本期間集團溢利(不包括未完成統計的金融工具的公允價值變動損益)較集團去年同期溢利可能錄得增長不低于350%。

董事會認為,集團業績波動主要歸于以下原因:(a)泡泡瑪特品牌及旗下IP在全球認可度進一步提升,多樣化的產品品類促進集團收入增長,集團各區域市場收入均實現持續高速增長;(b)海外收入占比持續提升,收入結構的變化對毛利、溢利均產生積極影響。同時,規模效應使溢利顯著增加;及(c)持續優化產品成本,加強費用管控,提升盈利能力。

據去年同期財報顯示,2024年上半年泡泡瑪特國際集團實現營收45.6億元,同比增長62.0%,經調整后凈利10.2億元,同比增長90.1%。

中國內地市場差異化渠道定位及精細化運營驅動其業務實現營收32.1億元,同比增長31.5%;海外市場開拓及本地化運營推動其實現營收13.5億元,同比增長259.6%,收入占比接近30%。收入利潤均實現高速增長,各項業務指標超預期。

其中,IP孵化及運營是推動業務發展的關鍵因素,上半年泡泡瑪特旗下IP百花齊放,7個IP實現半年營收過億。財報首次按照區域對海外業務收入進行拆分,四大區域均為三位數增長,國際化進程進入快車道;樂園運營進入穩定期,創新玩法不斷推出,首款游戲正式公測,集團化戰略走向縱深;零售業務首次按照手辦、MEGA、毛絨玩具、衍生品及其他四大版塊拆分,并披露了各項業務占比,手辦收入占比首次低于60%,收入結構更加均衡。毛絨品類增長994%,成為現象級爆品,積木品類成功上線,IP延展能力顯著提升。

同時,2024年上半年泡泡瑪特的毛利率、凈利率、庫存周轉等運營指標數據也在持續優化。毛利率由2023年上半年的60.4%增長至2024年上半年的64.0%,提升3.6個百分點。存貨周轉天數從2023年年底的133天降至101天,精細化運營能力進一步提升。

另據追風交易臺消息,7月14日瑞銀研究顯示,受益于Labubu的熱度,泡泡瑪特公司今年已大漲180%。2024年現金流投資回報率(CFROI)升至24%,預計2025/2026年將達到40%以上,其盈利能力和銷售增長遠超全球同業。

截至今日收盤,泡泡瑪特股價263.2港元/股,市值3535億港元。

獵云網

獵云網