90億獨角獸流血IPO:狂虧8億

談到無人駕駛行業(yè),相信大家會有幾個刻板印象:扎堆IPO,狂燒錢,不賺錢,同質(zhì)化。還有幾個沒撐住的獨角獸,已經(jīng)死在了路上,比如圖森未來、縱目科技。

難不成,這個行業(yè)也要應(yīng)了那句俗話:“公司再不上市,就要倒了。”

那么,希迪智駕能否打破這些刻板印象?

在IPO節(jié)奏上,希迪智駕的節(jié)奏比較晚,不屬于第一波吃到紅利的。在它的前面,已經(jīng)有至少7家企業(yè)IPO(最近2年)。

當(dāng)然,它不算最晚的。它的身后,至少還有10家獨角獸在排隊,比如毫末智行、滴滴自動駕駛、元戎啟行等。

由此可見,在IPO路上,無人駕駛盡管已經(jīng)卷成死海,但未來2年,還將卷成血海。創(chuàng)業(yè)不易,在死海里創(chuàng)業(yè),就是在尸體堆里搏斗,更是生存渺茫。

為什么說無人駕駛?cè)菀拙恚恳粋€關(guān)鍵因素之一是:它比較難差異化。

技術(shù)路線就那么幾條:

純視覺路線,比如攝像頭;

多傳感器路線,比如激光雷達+毫米波雷達+攝像頭;

地圖導(dǎo)航路線——比如百度Apollo,依賴?yán)迕准壍貓D;

依靠車聯(lián)網(wǎng),比如讓車與紅綠燈"打電話"。

其中,比較主流的是“12”。

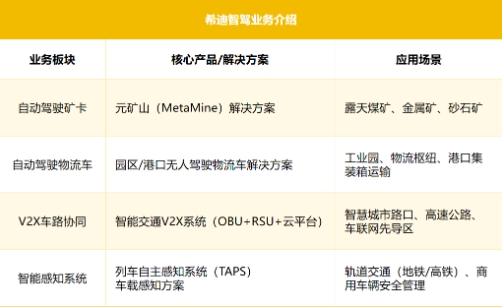

而技術(shù)路線一旦確定,再想差異化,就只能靠場景創(chuàng)新了。無人駕駛的應(yīng)用場景也不多,要么乘用車,要么商用車,要么是封閉場景,比如港口、礦山。

在技術(shù)路線上,希迪智駕走的是“混合模式”:車路協(xié)同+多傳感器融合;而在場景上,它選擇的是封閉場景,比如封閉礦區(qū)、港口、工業(yè)園區(qū)等。

在開放場景,多數(shù)無人駕駛公司都是巨虧。那么在封閉場景,是否也是如此?

過去3年,希迪智駕雖然收入有增長,但同樣是巨虧。

2022年,其收入為3110萬元,虧損2.63億元;2023年收入1.33億元,虧損2.55億元;2024年收入4.1億元,虧損5.81億元。

這種虧損,對企業(yè)的現(xiàn)金消耗,是致命的。

截至2024年年底,希迪智駕賬上的現(xiàn)金及現(xiàn)金等價物為3.06億元;而過去3年,其累計虧損為8.2億元。按照這種速度,真可能會應(yīng)了那句俗話:“快讓我上市,否則公司就要掛了。”

無人駕駛公司巨虧的通病之一:研發(fā)費用太高。以希迪智駕為例。從2022年至2024年,其研發(fā)費用分別為1.105億元、9040萬元及1.932億元。

另一個虧損原因是:業(yè)務(wù)的毛利率太低,最高不超過25%。最低是2022年,毛利率為-19.3%;最高是2024年,毛利率為24.7%。

這些數(shù)字,對于封閉場景+無人駕駛來說,有著較大的普適意義。因為在市場份額上,希迪智駕已經(jīng)算是龍頭。

它最核心的業(yè)務(wù)是:自主采礦。2024年,相關(guān)產(chǎn)品收入約2.466億元,收入占比為60.1%。而在這個賽道,以2024年產(chǎn)品銷售收入計算,希迪智駕市場排名第一,份額約為 37.7%。

但仍有變數(shù)。按照其招股書,公司A、B排名第二第三,收入約在1.4-2億元,整體差距不大。根據(jù)公開信息推測,AB公司可能為踏歌智行、慧拓智能。

結(jié)合虧損的現(xiàn)狀,該賽道的發(fā)展階段還早,還沒完成走出技術(shù)驗證期,市場盡管已經(jīng)出現(xiàn)數(shù)個頭部,但在沒有實現(xiàn)盈利的前提下,未來變數(shù)仍很大。

只是令人欣慰的是:行業(yè)已經(jīng)在商業(yè)爬坡階段。核心驅(qū)動因素包括:

勞動力短缺:全球采礦從業(yè)者年均減少5%~8%,人力成本上升倒逼自動化。

經(jīng)濟性驗證:無人礦車ROI周期縮短至2~3年(電驅(qū)化+效率提升)。

政策確定性:中國/澳洲等國的智能化時間表明確。

眼下,可能就是爆發(fā)的前夜。

比較晚的。

猜你喜歡

成都科技創(chuàng)新投資集團領(lǐng)投,希迪智駕完成C輪融資

中國新興資產(chǎn)跟投,瑞世基金、乾道基金等老股東持續(xù)跟投。加速自動駕駛新基建業(yè)務(wù)落地,希迪智駕完成超億元A++輪融資

由兩江基金領(lǐng)投,三澤創(chuàng)投、南京北路等財務(wù)、戰(zhàn)略投資人,以及老股東方正和生等投資者跟投。

風(fēng)云資本界

風(fēng)云資本界

鉛筆道

鉛筆道

獵云網(wǎng)

獵云網(wǎng)