營利雙降,官宣減持,“逆周期”一搏的天合光能會笑到最后嗎?

經歷了2021年前后兩年的光伏產業“大躍進”,光伏產能大幅增長,光伏組件產能從2020年末的240GW,上升至2023年末的近500GW,而需求的增長速度跟不上產能擴張的速度,2023年全球的光伏組需求還不到400GW,這使得市場上光伏產品的供應過剩。

在市場的競爭激烈下,企業為了爭奪訂單,不得不降低產品價格,導致通威、中環等光伏企業普遍出現虧損,在此種背景下,光伏組件“老三”天合光能卻還依舊維持盈利,看起來十分“難能可貴”。

但是,在公司盈利背后,卻是超300億元存貨,同時在百億定增終止的背景下,天合光能正在加大對供應商資金的使用,還在加大向銀行的借貸力度,以便有充足的資金應對行業“寒冬”。

此外,雪上加霜的是,10月9日,天合光能發布了股東的減持公告,持股5.08%的股東深圳市宏禹信息技術有限公司因自身發展和資金需求,計劃自2024年10月30日至2025年1月30日,減持合計不超過公司總股本0.5%的股票,真是市場一變好,股東就想跑路。

面對著行業“寒冬”,天合光能卻并沒有停下擴張的腳步,根據其半年報數據預測,預計到2024年底,天合光能光伏硅片、電池、組件產能將分別達到 55GW、105GW、120GW,同比增長幅度分別為10%、40%、26% ,超兩位數增速跟市場“寒冬”形成了鮮明對比。

天合光能的這種“逆周期”而動,行業和自身的“冰火兩重天”能笑到最后嗎?

01

拐點未至,庫存高企

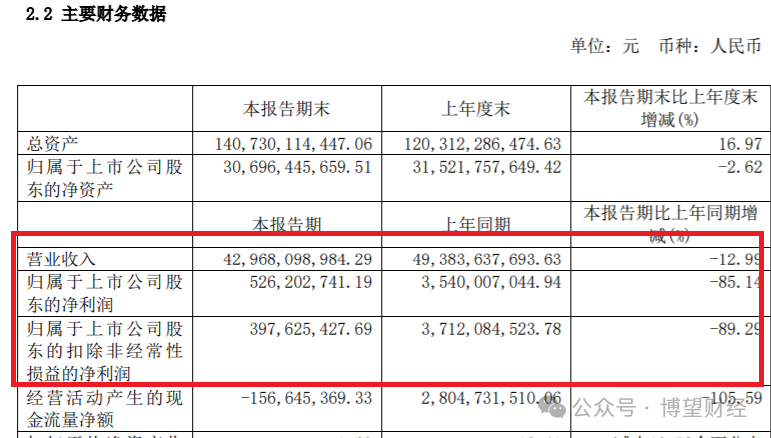

2023年8月31日,天合光能公布了其上半年的財務業績,從數據來看,行業寒冬的威力不容小覷。天合光能上半年營業收入同比下降12.99%,凈利潤和扣除非經常性損益后的凈利潤分別同比大幅下降85.14%和89.29%至5.26億元和3.98億元。

自雙碳戰略實施以來,2023年是光伏組件市場價格的轉折點,價格從2023年年初的1.8元/瓦持續下降,至四季度跌破1元/瓦的行業成本價,并在年末創下新低,接近0.9元/瓦。進入2024年后,組件市場價格繼續刷新低點,從年初跌破0.9元/瓦,到10月初P型組件最低價達到0.7元/瓦左右。此時,組件市場價格已深度跌破行業成本線,多數企業為降低成本和減少虧損,采取了限產和裁員等措施。

由于二季度組件市場價格更低,包括天合光能在內的主要組件企業凈利潤等業績指標均表現不佳。隆基綠能在二季度虧損高達28.93億元,半年累計虧損52.43億元。相比之下,天合光能在二季度仍能保持微利,實屬不易。

光伏組件經歷了兩年時間的下跌,價格已處于近幾年來的最低點,何時見底,主要還要看產能淘汰需要的時間,短期內市場供過于求的局面短期內難以改變,行業拐點未至。

除了行業原因之外,天合光能的凈利潤下降,還與其過高的存貨金額有關,在市場價格深度下跌中天合光能計提了較高的存貨跌價準備。

今年上半年,天合光能的存貨從去年同期的234.04億元增至300.02億元,同比增長28.19%。受產品及原材料市場價格持續下跌等因素影響,上半年計提的存貨跌價準備高達11.71億元,是同期凈利潤的兩倍多。

從天合光能的存貨結構來看,116.89億元的光伏電站占比最大,接近40%;其次是83.22億元的庫存商品,占比約31.07%;49.37億元的原材料占比16.46%。天合光能的庫存商品和原材料在存貨中的占比較為合理,反映出的組件產品滯銷風險相對較小。

相比之下,競爭對手晶科能源的庫存商品占比高達2/3,是原材料金額的5倍,這可能間接反映出晶科能源的組件產品滯銷更為嚴重。

然而,天合光能的光伏電站在存貨中占比接近40%,金額高達116.89億元;而在2023年底,天合光能存貨中光伏電站的金額為86.52億元,半年內新增30.37億元光伏電站,是否因滯銷導致,值得進一步關注。

不過目前光伏組件產品和其他原材料的市場價格已處于市場底部區間,繼續下降的空間很小,因此天合光能后期存貨計提跌價準備的金額將趨小,對凈利潤產生的不利影響也將減少。

02

能笑道最后嗎?

雖然天合光能當前仍然盈利,但是能否笑到最后,卻取決于現金流狀況能否穩住,但不幸的是,天合光能面臨的現金流狀況尤為嚴峻。

截至今年上半年,天合光能的貨幣資金為239.4億元,加上短期內可回收的應收賬款及應收票據共計208.4億元,總計尚不足450億元。

但公司需在短期內支付的應付賬款及應付票據高達408.8億元,此外還有超過500億元的有息負債,資金壓力可見一斑。

同時,在光伏產業下行的背景下,天合光能仍然持續逆周期擴大生產規模,大量在建工程亟需資金以完成。

僅在2024年上半年,公司為購買固定資產等支付的資金就達到了83.42億元,導致同期投資性現金流凈流出84.92億元。

所以現在天合光能的資金狀況并不寬松,急需多種途徑籌集資金。

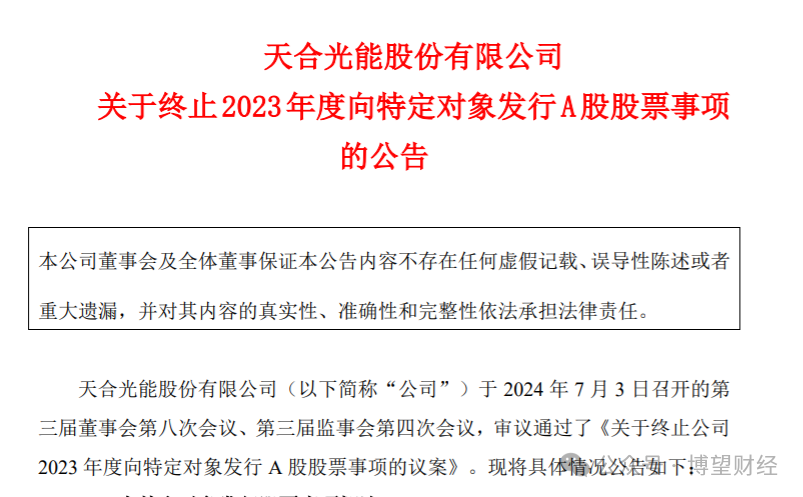

2023年6月,天合光能宣布了109億元的定向增發計劃,該筆資金主要用于淮安年產10GW電池項目、東臺年產10GW電池項目、10GW組件項目,補充流動資金及償還銀行貸款。然而,2024年7月3日,天合光能宣布終止該定向增發計劃。公司解釋稱,基于對公司實際情況和資本市場及相關政策變化的綜合考慮,經過審慎分析后,決定終止向特定對象發行A股股票事項。

由于定向增發未能順利進行,天合光能加大了向銀行的借貸力度,2024年上半年,公司向銀行等金融機構借款184.6億元,除償還76.39億元債務外,主要用于經營所需。

除了通過銀行借款,天合光能還利用其在產業鏈中的強勢地位,擴大了對供應商資金的使用。截至2024年6月30日,公司應付賬款及應付票據高達408.8億元,而2023年同期為343.6億元。

無論是銀行借款還是應付賬款及應付票據,這些負債類科目的余額增加都會推升公司的資產負債率,目前天合光能的資產負債率為74.34%,而2023年同期為70.29%。

伴隨著資產負債率的持續攀升,天合光能的市值頁大幅縮水,從2022年8月最高近2000億元縮水至當前的不到500億,天合光能的資產負債率已經超過了晶科能源,成為光伏組件上市公司中資產負債率最高的企業。

而這背后的主要原因還是公司激進的擴張策略,例如和專注于組件生產的晶科能源不同,天合光能正致力于打通全產業鏈生產。2020年,天合光能與通威股份宣布投資150億元,合作生產高純晶硅項目、拉棒項目、切片項目及高效晶硅電池項目。這一合作投資標志著天合光能對外擴張的開始,自2021年以來,公司宣布對外投資金額已達數百億元,覆蓋硅料、組件、光伏系統、電站等各個環節。

為了籌集擴張所需資金,天合光能頻繁進行大額融資。數據顯示,自上市以來,公司募資總額為596億元,其中通過資本市場IPO及發行可轉債融資205.2億元,通過銀行等金融機構間接融資390.84億元。若非2023年6月公布的百億定向增發計劃終止,天合光能的融資金額還將繼續增加。

持續的產能過剩和高負債率也引發了投資者的擔憂,兩年時間市值蒸發超過1400億元,而最近市場剛剛有所反彈,就遭到了股東的減持。

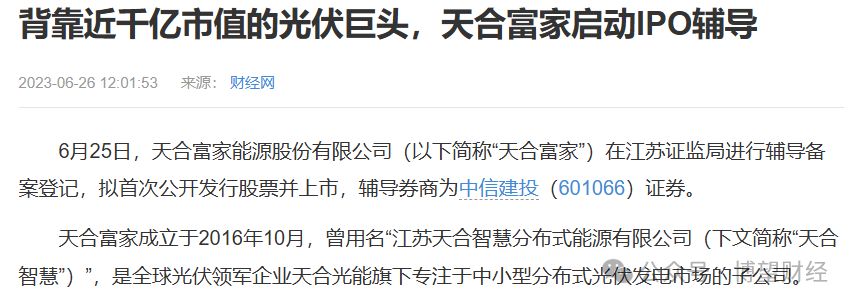

為緩解資金壓力,天合光能還計劃將其子公司天合智慧(現更名為“天合富家”)分拆上市,目前天合光能持有天合富家70.09%的股權。根據財報顯示,天合富家主要業務為分布式光伏系統業務,主要為家庭提供光伏產品銷售。

2024年上半年,天合富家凈資產為47.12億元,凈利潤為2993.41萬元。盡管半年利潤僅為3000萬元左右,但天合富家的估值已達到200億元,相對當前市場中的一票光伏企業來說,過于高估。

在天合富家接受上市輔導前不久,多家投資機構宣布向其增資,但當前光伏行業無論是業績還是估值都已大不如前,加之IPO審核趨嚴,以半年2993.41萬元利潤的天合富家想要以200億元以上的估值發行股票并不容易。因此,天合光能希望通過分拆天合富家以減輕公司壓力的想法短期內難以實現。

所以,整體而言,盡管天合光能曾經在光伏產業擴張的時候,想通過布局光伏一體化提升公司的盈利水平,但事與愿違,步伐邁得過大,導致“成也蕭何,敗也蕭何”,當前天合光能的債務和現金流壓力在大于其他組件企業以及百億定向增發終止的背景下,如何度過當前難關將是考驗目前核心管理層的關鍵問題,天合光能能否笑到最后,“熬”到行業需求回升的那一刻,我們將拭目以待!

猜你喜歡

光伏行業調整期,通威股份如何以技術創新與全球布局“逆周期蓄力”?

通威股份的突圍路徑,既是中國光伏產業轉型升級的縮影,也為全球能源轉型提供了“中國方案”。從“死亡之海”到“潛力之海”,中國光伏助推全球能源綠色轉型

NASA衛星圖顯示中國庫布其沙漠光伏電站規模擴大。中國光伏產業迅速發展,2024年前三季度新增并網1.61億千瓦,相關企業超102.6萬家。中國光伏產品出口全球200多國,助力全球能源綠色轉型。

博望財經

博望財經

野馬財經

野馬財經