天合光能走到“十字路口”:業(yè)績剎車,定增流產(chǎn),分拆叫停,市值縮水

電池組件龍頭天合光能確實(shí)遇到了麻煩。

據(jù)官網(wǎng)顯示,天合光能于1997年成立,致力于成為全球光儲智慧能源解決方案的領(lǐng)導(dǎo)者,早在2014年單季度出貨量就超過1吉瓦,當(dāng)年組件出貨量首次達(dá)到全球第一,實(shí)現(xiàn)歷史性突破,2017年從紐交所私有化退市,隨后于2020年6月登陸上交所科創(chuàng)板。

作為全球光伏技術(shù)創(chuàng)新和產(chǎn)品制造的領(lǐng)導(dǎo)者,天合光能輝煌戰(zhàn)績的背后也暗藏諸多瑕疵。

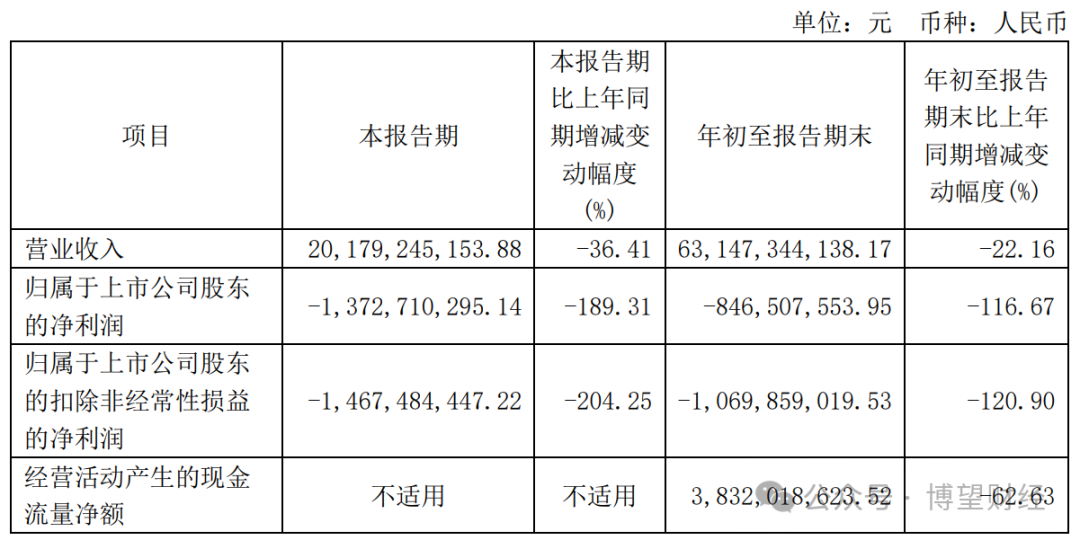

首當(dāng)其沖的就屬業(yè)績剎車。2024年前三季度,天合光能實(shí)現(xiàn)營收631.47億元,同比下降22.16%;歸母凈利潤-8.47億元,由盈轉(zhuǎn)虧,這也是其五年來首度出現(xiàn)前三季度利潤為負(fù)的情況。對此,天合光能給出的解釋稱,受光伏產(chǎn)業(yè)鏈供需影響,光伏組件相關(guān)產(chǎn)品售價同比下降,光伏產(chǎn)品盈利能力下降。

其次是定增流產(chǎn),天合光能曾計劃在2023年度向特定對象發(fā)行A股股票,以籌集資金用于擴(kuò)產(chǎn)、補(bǔ)充流動資金及償還銀行貸款,但在籌劃一年后,或是受到行情低迷的影響,決定終止定增。

一波未平一波又起,也是在2023年,天合光能曾高調(diào)宣布籌劃控股子公司天合富家分拆上市,但時隔一年半之久選擇了主動終止。天合光能也給出了理由,公司將從傳統(tǒng)的光伏產(chǎn)品制造商轉(zhuǎn)型升級為光伏及儲能智慧能源整體解決方案提供商,其中天合富家的分布式系統(tǒng)業(yè)務(wù)和運(yùn)維業(yè)務(wù)是最貼近終端并為客戶提供全生命周期服務(wù)的板塊,該板塊將成為公司解決方案發(fā)展戰(zhàn)略的重要組成部分。

業(yè)績的剎車、定增的流產(chǎn)以及分拆的叫停,都導(dǎo)致了天合光能市值的嚴(yán)重縮水。與股價最高點(diǎn)相比,目前天合光能股價暴跌近八成,市值大幅縮水1400多億,這對其品牌形象和市場地位造成了不小的沖擊,也會在一定程度上加劇其在資本市場的融資難度和成本壓力。

01

前三季度由盈轉(zhuǎn)虧,或迫于資金壓力出售資產(chǎn)

天眼查APP數(shù)據(jù)顯示,目前天合光能主要業(yè)務(wù)包括光伏產(chǎn)品、光伏系統(tǒng)、智慧能源三大板塊。其中,光伏產(chǎn)品包括光伏組件的研發(fā)、生產(chǎn)和銷售;光伏系統(tǒng)包括電站業(yè)務(wù)及系統(tǒng)產(chǎn)品業(yè)務(wù);智慧能源主要由光伏發(fā)電及運(yùn)維、儲能智能解決方案、智能微網(wǎng)及多能系統(tǒng)的開發(fā)和銷售等業(yè)務(wù)構(gòu)成。

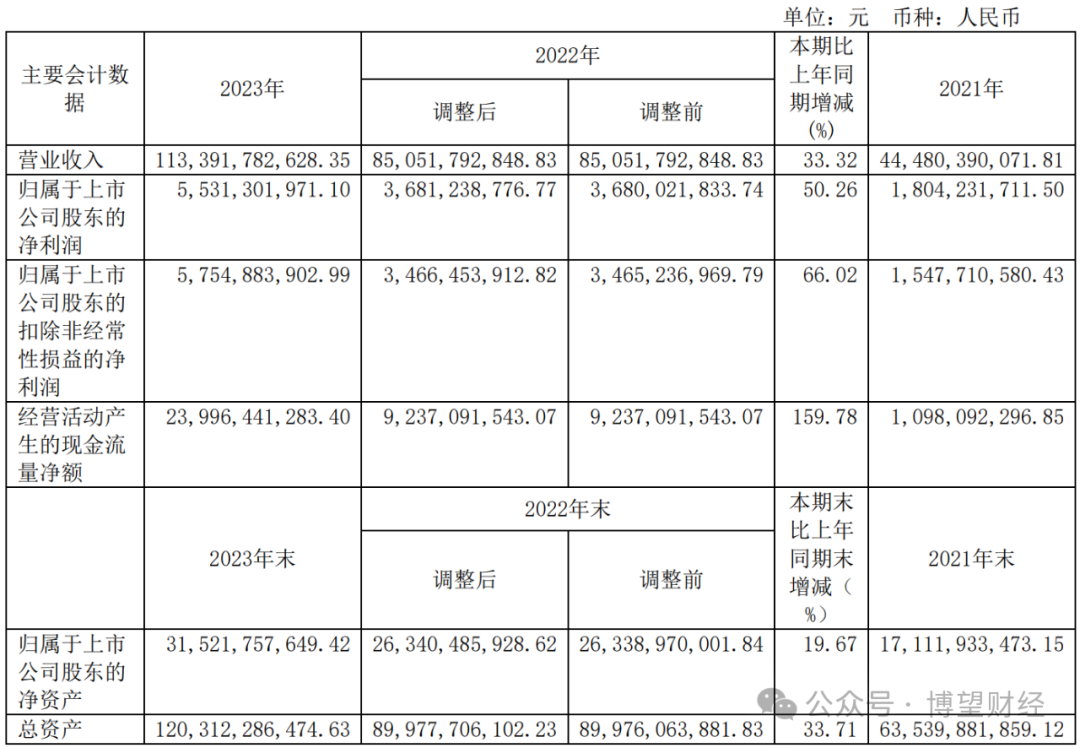

事實(shí)上,天合光能此前保持著穩(wěn)健的增長態(tài)勢。據(jù)歷年財報數(shù)據(jù)顯示,2020年至2023年天合光能分別實(shí)現(xiàn)營收294.18億元、444.8億元、850.52億元及1133.92億元,同比分別增長26.14%、51.2%、91.21%、33.32%;歸母凈利潤分別為12.29億元、18.04億元、36.8億元和55.31億元,增速分別為91.9%、46.77%、103.97%和50.26%。

但步入2024年,天合光能業(yè)績變臉。2024年前三季度,天合光能實(shí)現(xiàn)營收631.47億元,同比下降22.16%;歸母凈利潤-8.47億元,由盈轉(zhuǎn)虧,這也是其五年來首度出現(xiàn)前三季度利潤為負(fù)的情況。值得一提的是,天合光能業(yè)績拐點(diǎn)出現(xiàn)在第三季度,收入降至201.79億元,同比下降36.41%;歸母凈虧損13.73億元,同比下滑189.31%。

對此,天合光能給出了解釋,受光伏產(chǎn)業(yè)鏈供需影響,光伏組件相關(guān)產(chǎn)品售價同比下降,光伏產(chǎn)品盈利能力下降。行業(yè)的因素確實(shí)存在。2024年10月,光伏行業(yè)協(xié)會發(fā)文指出,自2023年下半年以來中國光伏組件價格持續(xù)下滑,招投標(biāo)市場頻現(xiàn)低于成本的報價。

身處此大環(huán)境,天合光能財務(wù)狀況的穩(wěn)定也面臨新的壓力。截至2024年9月末,天合光能資產(chǎn)負(fù)債率高達(dá)74.57%,不僅創(chuàng)下2020年6月上市以來的最高水平,而且總負(fù)債規(guī)模位列光伏頭部行業(yè)之首,但資產(chǎn)跟不上負(fù)債的增長,顯示出較大的資金壓力。

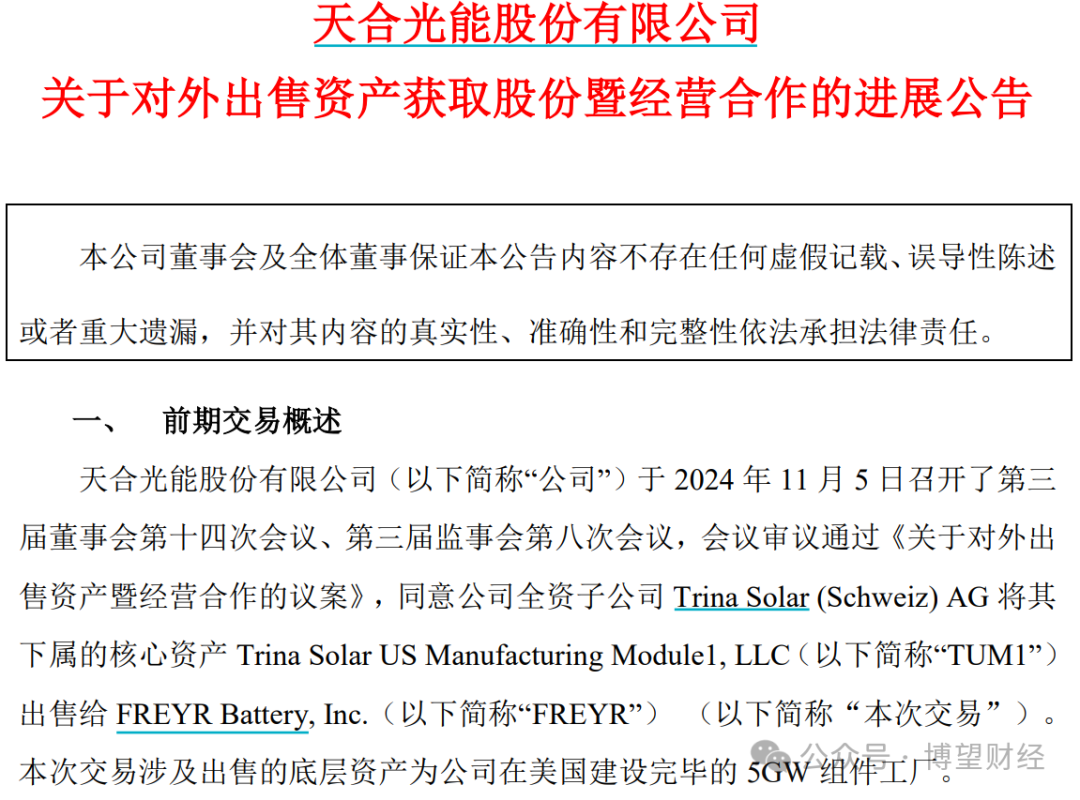

天合光能也開始出售資產(chǎn)。2024年12月,天合光能發(fā)布《關(guān)于對外出售資產(chǎn)獲取股份暨經(jīng)營合作的進(jìn)展公告》,將其在美國建設(shè)完畢的 5GW 組件工廠出售,目前已收到支付的1億美元現(xiàn)金,并獲得面值1.5億美元的優(yōu)先票據(jù)及1544萬股普通股,同時收回了作為原上層股東對TUM1的0.5億美元借款。

02

百億定增流產(chǎn),分拆上市叫停

除了業(yè)績上的煩惱,天合光能在資本市場上也屢屢受挫。

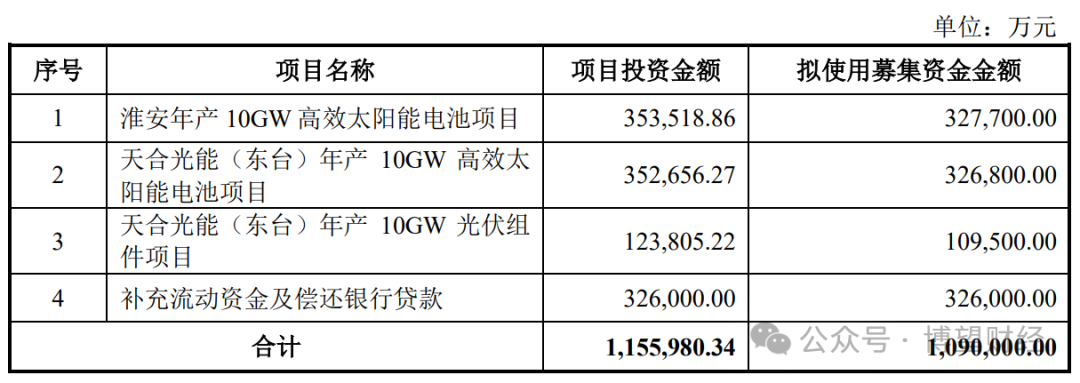

2023年7月,天合光能發(fā)布公告稱,計劃在2023年度向特定對象發(fā)行A股股票,募集資金總額不超過109億元,其中76.4億元用于投建淮安年產(chǎn)10GW高效太陽能電池項(xiàng)目、天合光能(東臺)年產(chǎn)10GW高效太陽能電池項(xiàng)目、天合光能(東臺)年產(chǎn)10GW光伏組件項(xiàng)目,剩余資金用于補(bǔ)充流動資金及償還銀行貸款。

彼時,天合光能表示,相關(guān)募投項(xiàng)目建設(shè)完成后將新增20GWN型高效電池產(chǎn)能和10GWN型高效組件產(chǎn)能,其中20GWN型高效電池主要是自用。此外,天合光能還在2023年年報中提及,上述三個募投項(xiàng)目均在建設(shè)中。

然而,這項(xiàng)已籌劃一年的定增計劃如今“流產(chǎn)”。2024年7月,天合光能公告稱,綜合考慮公司實(shí)際情況和資本市場及相關(guān)政策變化因素,經(jīng)審慎分析后,公司決定終止本次向特定對象發(fā)行 A 股股票事項(xiàng)。一定程度上,這一消息無疑給天合光能的資金狀況帶來了一定壓力。

“屋漏偏逢連夜雨”,也是在2023年,天合光能曾高調(diào)計劃分拆子公司上市,但如今也叫停。

2023年4月,天合光能審議通過了《關(guān)于籌劃控股子公司分拆上市的議案》,同意控股子公司天合富家籌劃分拆上市事宜,并授權(quán)公司及天合富家管理層開展分拆天合富家上市的前期籌備工作。

但時隔一年半之久,天合光能于2024年12月發(fā)布關(guān)于終止籌劃控股子公司分拆上市的公告,提及終止原因,公司將從傳統(tǒng)的光伏產(chǎn)品制造商轉(zhuǎn)型升級為光伏及儲能智慧能源整體解決方案提供商,其中天合富家的分布式系統(tǒng)業(yè)務(wù)和運(yùn)維業(yè)務(wù)是最貼近終端并為客戶提供全生命周期服務(wù)的板塊,該板塊將成為公司解決方案發(fā)展戰(zhàn)略的重要組成部分。顯然,這個理由有些學(xué)牽強(qiáng)。

03

迎來新的聯(lián)席董事長,新設(shè)解決方案事業(yè)群

在此背景下,天合光能迎來新的聯(lián)席董事長。

透過股權(quán)結(jié)構(gòu)可以清楚的看到,高海純?yōu)槊逼鋵?shí)的“創(chuàng)二代”。

據(jù)天眼查APP顯示,天合光能董事長兼總經(jīng)理高紀(jì)凡直接持有12.12%的股份,并間接通過其控制的江蘇盤基投資、清海投資和天合星元持股16.07%,合計持有28.19%的股份。值得一提的是,高紀(jì)凡配偶吳春艷單獨(dú)持有天合光能5.64%股份。

1月3日,天合光能公告稱,為進(jìn)一步完善公司治理結(jié)構(gòu),促進(jìn)董事會各項(xiàng)工作的規(guī)范化開展,公司董事會增設(shè)聯(lián)席董事長1人,全體董事一致同意選舉高海純?yōu)楣镜谌龑枚聲?lián)席董事長。

高海純何許人也?公告指出,高海純與高紀(jì)凡為父女關(guān)系,與吳春艷為母女關(guān)系,與江蘇盤基投資為一致行動關(guān)系,妥妥的“創(chuàng)二代”。另據(jù)履歷顯示,高海純生于1993年,畢業(yè)于美國布朗大學(xué),本科學(xué)歷,2017年6月至今歷任天合光能戰(zhàn)略投資部副總經(jīng)理、天合富家董事長,2024年6月至今擔(dān)任天合光能董事,2024年12月至今擔(dān)任天合光能解決方案事業(yè)群總裁。

此外,公告還提及,天合光能新設(shè)解決方案事業(yè)群,重點(diǎn)服務(wù)于公司“以場景為主體、客戶為中心的”的經(jīng)營理念,持續(xù)洞察客戶需求,為集中式、分布式應(yīng)用場景提供一站式智慧能源解決方案,同時致力于“新型微電網(wǎng)”、“零碳園區(qū)”等新應(yīng)用場景的構(gòu)建和推廣,為行業(yè)探索新的發(fā)展方向。

而天合光能聯(lián)席董事長高海純將兼任公司解決方案事業(yè)群總裁,致力于領(lǐng)導(dǎo)公司由光伏產(chǎn)品制造商向光儲智慧能源解決方案服務(wù)商轉(zhuǎn)型,引領(lǐng)光儲融合新場景的發(fā)展,助力公司構(gòu)建差異化競爭優(yōu)勢。本次選舉能夠更好地執(zhí)行公司戰(zhàn)略藍(lán)圖,構(gòu)建可持續(xù)的新型能源體系。同時,高海純擔(dān)任公司聯(lián)席董事長后,將協(xié)助董事長開展董事會日常工作,確保董事會各項(xiàng)工作規(guī)范開展并發(fā)揮戰(zhàn)略指引作用。

船大難掉頭,新任聯(lián)席董事長高海純能解天合光能燃眉之急嗎?尚需市場給出答案,我們拭目以待。

猜你喜歡

天合光能走到“十字路口”:業(yè)績剎車,定增流產(chǎn),分拆叫停,市值縮水

船大難掉頭,新任聯(lián)席董事長高海純能解天合光能燃眉之急嗎?營利雙降,官宣減持,“逆周期”一搏的天合光能會笑到最后嗎?

天合光能的這種“逆周期”而動,行業(yè)和自身的“冰火兩重天”能笑到最后嗎?天合光能暴跌16%,這些基金也“踩雷”

5月29日,A股光伏板塊再度迎來一記重棒,身為組件龍頭的天合光能,更是領(lǐng)跌超16%,跌幅甚至超過第二位的兩倍。通威拿下光伏組件大單后,晶澳科技跌超9%,天合光能收跌15%

8月19日收盤,光伏板塊集體收跌,天合光能跌超15%、晶澳科技跌超9%盤中一度觸及跌停板,隆基綠能跌近8%、金盤科技、天準(zhǔn)科技跟跌。1700億光伏龍頭被起訴,原告指控其存“欺詐”行為

7月27日晚間,光伏龍頭公司之一的天合光能公告稱,其美國下屬公司 Trina Solar (U.S.), Inc.(以下簡稱“天合美國”)于近日收到法院送達(dá)的關(guān)于道達(dá)爾能源等原告提起訴訟的傳票。天合光能:盤中大跌逾10%,可轉(zhuǎn)債遭強(qiáng)贖,近3周跌幅近30%

4月6日開盤后,天合光能低開低走,股價一度下跌超10%報50.11元/股,總市值1090億元。天合轉(zhuǎn)債下跌7.25%至102.67元/張。

博望財經(jīng)

博望財經(jīng)

市界

市界

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊