雙匯發展的“發展”隱憂

1

營收連續縮水

“根據雙匯23年年報,貴司流動比率為1.17,為近5年最低,速動比率為0.3,為近5年最低,存貨周轉天數為52.13,為近5年最高,如此低的速動比率加如此高的存貨周轉天數,在遭遇個別極端情況下會不會造成流動性枯竭?”

近日,“火腿腸大王”雙匯發展經營業績的大幅下滑與負債率攀升等問題一再成為外界關注的焦點。以至于在雙匯發展的投資者互動平臺上,不少投資者公開對公司的未來發展表示擔憂和疑惑。

數據顯示,2023年全年,雙匯發展實現營業收入600.97億元,同比下滑4.20%;實現歸母凈利潤51.02億元,同比下滑10.11%。其中,2023年第四季度,雙匯發展營收同比下滑23.98%,凈利潤同比降幅達到53.35%。

對應四季度業績的超預期下滑,雙匯發展在業績交流會中表示,公司肉制品銷量同比下降,肉制品分部利潤同比減少,且凍品影響生鮮品分部利潤同比減少。另外,由于豬價、雞價的下行,公司禽產業和養豬業利潤同比減少。

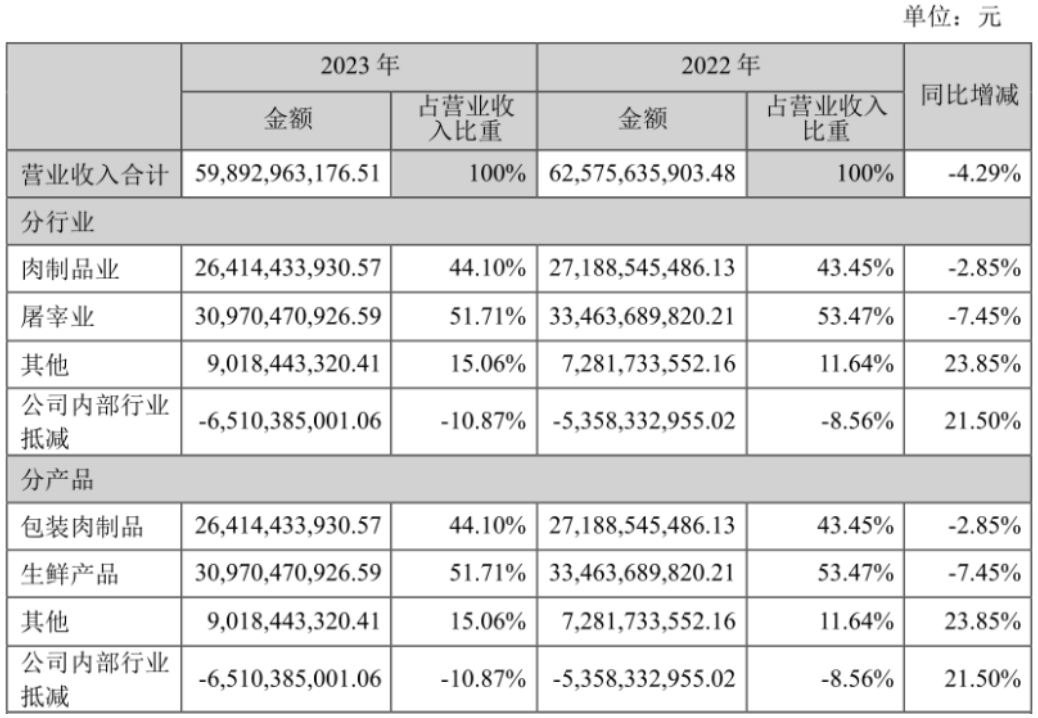

從營收構成上看,雙匯發展主營業務共分為生豬屠宰與肉制品銷售兩部分,其中屠宰業務包括冷鮮肉與冷凍肉的銷售,肉制品則分為高溫肉制品和低溫肉制品。此外,公司還有一塊是其他業務,主要包含畜禽養殖以及調味料等,占比相對較小。

2023年,雙匯發展屠宰業務實現營收309.7億元,同比減少7.45%,收入占比51.71%;肉制品業務實現營業收入264.14億元,同比減少2.85%,收入占比44.1%;其他業務實現營收90.18億元,同比增長23.85%,收入占比15.06%。

不難看出,2023年雙匯發展兩大核心業務營收均出現同比下滑的情形。這其中,豬肉價格的持續低迷是一個重要原因。2023年,全國生豬出欄量達到72662萬頭,較2022年增長3.8%,連續第5年增長。

按照產品類別劃分,雙匯發展主營收入可分為包裝肉制品和生鮮產品兩大類,兩者售價都與豬肉價格的走勢密切相關。在生豬供大于求的背景下,國內豬肉價格持續低迷。其中,外三元出欄均價15.03元/公斤,同比跌幅達到20.05%。

相比營收端的縮水,雙匯發展的利潤端表現更不樂觀,尤其是去年第四季度凈利潤降幅為近十年單季度降幅之最。財報公布次日,雙匯發展股價大跌9.45%,總市值一天縮水近百億。

2

難覓第二曲線

近幾年,雙匯發展“屠宰+肉制品”兩大主業增長均陷入困境,導致公司營收陷入滯漲的境地。數據顯示,2020年,雙匯發展營業總收入達到739.35億元,此后便一路下滑。2021年-2022年,雙匯發展營收規模分別為667.98億元、627.31億元,同比降幅分別為-9.65%、-6.09%。至2023年,雙匯發展營收已經是連續第三年出現同比縮水。

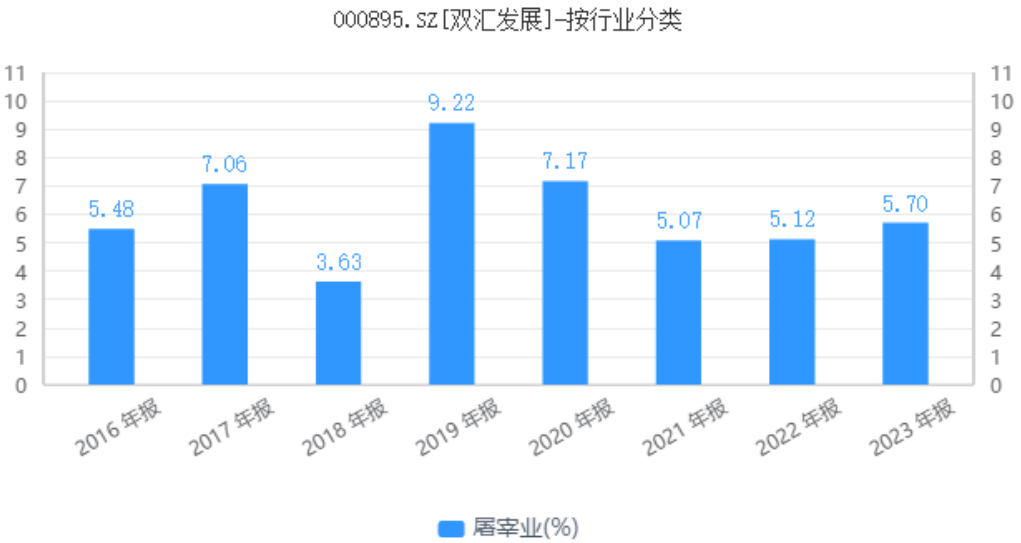

自古以來,“殺豬賣肉”都不算是一門好生意。盡管號稱是全國最大的屠宰企業,雙匯發展的屠宰業務毛利率長期維持在6%上下,盈利能力有限。另外,由于受到豬源供應的限制,產能利用率持續偏低。

近幾年,隨著牧原股份等生豬養殖企業加大了對屠宰業務的投資,雙匯發展屠宰業務進一步受到沖擊。數據顯示,2023年,牧原股份實現生豬屠宰量1326萬頭,同比增長80%,生豬屠宰量已超過同期雙匯發展(不足1300萬頭),躍居行業第一。

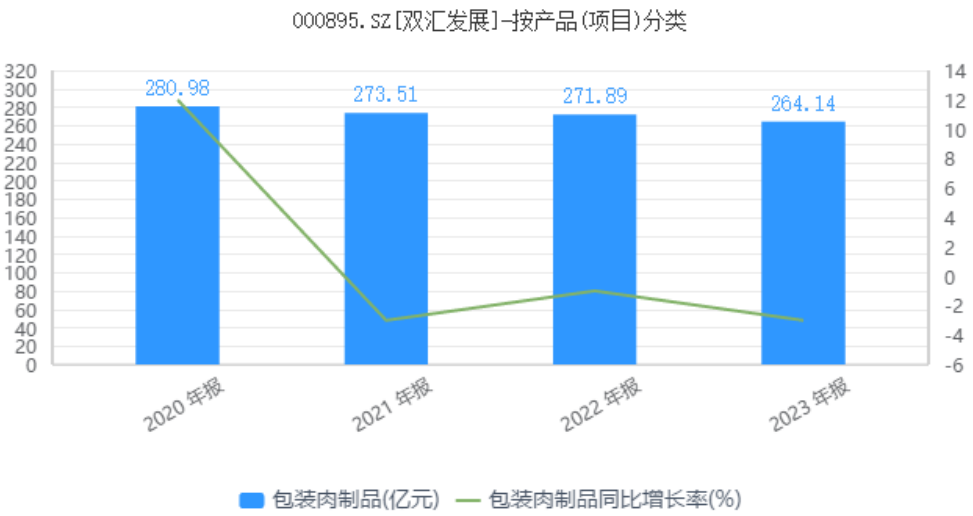

肉制品方面,由于國人生活水平的提高及健康飲食的需求,雙匯發展火腿腸等傳統產品已經不再受到歡迎。數據顯示,2020年-2023年,雙匯發展肉制品銷售量分別為159萬噸、156萬噸、156萬噸和151萬噸,銷售收入分別為280.98億元、273.51億元、271.89億元和264.14億元,銷售量和銷售金額均處于逐年下滑的趨勢。

在雙主業持續低迷的背景下,近幾年雙匯發展加大了對生豬養殖、肉雞產業化以及預制菜等業務的布局。資料顯示,2020年10月,雙匯發展完成了新一輪非公開增發,募集資金70億元,其中肉雞產業化產能建設項目投入資金33.30億元,生豬養殖產能建設項目9.90億元,中國雙匯總部項目投入資金7.50億元。

不難看出,雙匯發展這一輪定增主要面向養殖板塊發力。對此,雙匯發展在其非公開發行股票預案中表示,公司屠宰業務、肉制品業務處于國內領軍地位,但與屠宰和肉制品的原料需求相比,其畜禽養殖業務存在較大差距,增加了其對資源和成本的控制難度。

從實際效果來看,雙匯發展生豬養殖等新項目并未給公司帶來真正的收益。數據顯示,2023年,雙匯發展包含畜禽養殖、預制菜業務在內的其他業務實現營收90億元,同比增長23.85%,毛利率僅為0.95%,其他分部營業虧損高達4.07億元。

3

高分紅能否持續?

不難看出,雙匯發展重金布局的新業務非但沒有給公司帶來業績貢獻,反而成為了拖后腿的虧損項目。另外,由于公司固定資產的持續增加,雙匯發展資產負債表也出現了明顯的惡化,這也令外界對其高分紅政策的持續性表示質疑。

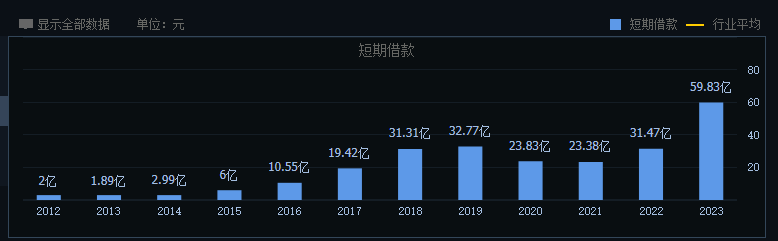

年報顯示,截至2023年年末,雙匯貨幣資產28.34億元,較上一年同期下降近30億元;短期借款余額59.83億元,同比增長28.36億元,長期借款余額9.62億元,同比增長9.5億元。

可以看出,雙匯發展在有息負債激增近38億元的同時,貨幣資金卻出現了近30億元的下滑,這說明公司運營資金需求出現了大幅攀升。這其中,一方面源于公司固定資產的增長,另一方面則是由于公司存貨的激增。

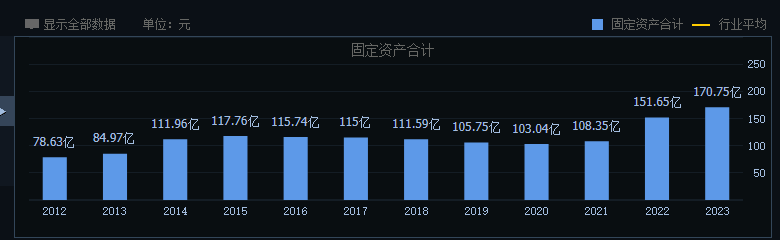

年報顯示,截至2023年年末,雙匯發展固定資產合計為170.75億元,較上一年同期增長19億元,較2021年同期增長超過62億元,主要原因就在于公司生豬養殖及肉雞產業化等項目的建設投入。

除了固定資產之外,雙匯發展的存貨金額也出現了大幅攀升。截至2023年年末,雙匯發展存貨金額高達82.67億元,同比增長35%,其中生鮮豬、生鮮禽產品庫存量同比上升76.56%、120.97%。

由于存貨金額的大幅增長,2023年全年,雙匯發展共計提資產減值損失4.88億元,存貨減值直接影響了公司的利潤水平,這也是公司利潤端表現低于預期的一個重要原因。

一般來說,雙匯發展會在預期豬肉價格上漲時加大凍肉等存貨的儲備,等待價格上漲后拋出。因此,在一輪豬肉價格上漲周期的早期,雙匯發展股價往往會率先啟動,隨后等待業績的兌現。

進入到2024年以來,生豬期貨價格震蕩上漲,自4月份以來明顯進入上升通道。然而,在此背景下,雙匯發展股價反而震蕩下行,并創出年內新低。截至最近一個交易日,雙匯發展股價報收于24.19元。

一季度業績的下滑一定程度上影響了雙匯發展股價在二級市場中的表現。需要看到的是,生豬價格的大幅上漲是從2024年4月開始,一季度仍處于弱勢震蕩區間。數據顯示,2024年一季度,國內生豬均價為14.46元/公斤,同比2023年一季度下降3.79%。

受生豬價格回落影響,雙匯發展一季度經營業績仍不樂觀。根據財報數據,2024年1-3月,雙匯發展實現營業收入143.08億元,同比下降8.92%;歸母凈利潤12.72億元,同比下降14.54%,繼續保持了營收、凈利潤雙雙縮水的態勢。

另外,由于資產負債表的惡化加之經營業績一再不及預期,雙匯發展高派現股利分紅政策的持續性也受到質疑,這也是公司股價持續承壓的一個重要原因。

長期以來,雙匯發展以高分紅而聞名。自2020年以來,雙匯發展的現金分紅率始終保持在90%以上。其中在2023年,雙匯發展兩次現金分紅合計派現50.24億元,占全年歸母凈利潤的99.43%。

不過,在雙匯發展大幅分紅的背后,公司有息負債的不斷攀升難免讓人感到不安。截至2024年3月末,雙匯發展短期借款余額大幅上漲至109.02億元,較2023年年末增長近50億元。

顯然,一家企業穩定的分紅主要依賴于其主業的穩健增長以及盈利能力的不斷提升,依賴借錢分紅絕非長久之計。在公司資產負債表不斷惡化的背景下,雙匯發展的高分紅政策反而進一步加劇了公司的流動性壓力。因此,本文開篇中投資者對于雙匯發展償債能力、存貨周轉、流動性壓力等方面的擔憂,也就不難理解。

猜你喜歡

雙匯發展年凈利48.66億元下滑22%,分紅45億

年報顯示,雙匯發展2021年實現營收666.82億元,同比減少9.72%;實現歸母凈利潤48.66億元,同比減少22.21%。雙匯發展:第三季度凈利“腰斬”,年內股價下跌超三成

10月26日晚間,雙匯發展披露2021年第三季度報告。根據報告,今年前三季度,公司實現營業收入509.58億元,同比下降8.56%,歸屬于上市公司股東的凈利34.53億元,同比下降30.08%。

野馬財經

野馬財經

礪石商業評論

礪石商業評論

《財經天下》周刊

《財經天下》周刊

博望財經

博望財經

AI財經社

AI財經社