84歲萬隆徹底退位,二兒子掌舵1600億“雙匯帝國”!

在卸任了雙匯發展(000895.SZ)的董事長、法人一職之后,84歲的創始人萬隆正式退出公司管理層。

12月10日,雙匯發展公告稱,萬隆因個人原因辭任公司副董事長一職,距離其擔任此職僅過去不到三個月時間。辭職后,萬隆仍擔任雙匯發展第九屆董事會非獨立董事和董事會審計委員會委員。

自1984年出任漯河肉聯廠廠長到現在,萬隆已經在“一把手”的位置耕耘了40年。在他的帶領下,肉聯廠1991年啟動火腿腸項目,1994年組建雙匯集團,1998年公司登陸資本市場……可以說,萬隆是整個雙匯發展的“教父”級人物。

然而萬隆已至耄耋之年,雙匯發展的接班問題卻并不順利,在經歷“廢長立幼”的“宮斗”戲碼后,次子萬宏偉終于在今年8月份接過“印璽”,上任雙匯發展董事長。截至2024年12月11日,雙匯發展報收25.75元/股,總市值892.15億元。

如今萬隆辭任副董事長,被業內視為領導層正式完成新老交替。但萬隆仍舊留在董事會,是否會繼續“垂簾聽政”?

01

3年前“廢長立幼”

9月22日,雙匯發展召開董事會,選舉萬隆為副董事長,這一議案以全票通過。10月,雙匯發展發生工商變更,萬隆卸任法定代表人,由萬宏偉接任,同時多位高管發生變更。

不到3個月,萬隆再度卸任副董事長。雙匯發展表示,根據《公司法》等相關法律法規和規范性文件的規定,并結合實際情況,公司董事會同意取消公司副董事長職位,修訂《公司章程》相關條款,提請股東大會授權董事長及其授權人士全權負責辦理本次章程備案相關事宜。相關議案尚待提交公司股東大會審議。

目前,萬隆仍擔任雙匯發展第九屆董事會非獨立董事和董事會審計委員會委員。如今雙匯發展“三代同堂”,看似其樂融融,事實上,3年前,公司剛剛經歷過一場腥風血雨的“宮斗”戲碼。

時間推移到2021年6月17日,彼時雙匯發展母公司萬洲國際(0288.HK)突發公告,宣布罷免萬隆長子,萬洲國際執行董事、董事會副主席萬洪建在公司的所有職務。公告顯示,因萬洪建近期對公司財物作出“不當的攻擊行為”,使公司認為他“無法履行其作為董事的才能、審慎及勤勉行事的職責”。

兩個月后,2021年8月12日,萬隆次子,萬洲國際董事長助理、雙匯發展副董事長萬宏偉升任萬洲國際董事會副主席。

“廢長立幼”的戲碼發生后,當年8月17日晚間,萬洪建發布了一篇題為《我眼中的父親和萬隆》的文章,再次將父子矛盾公開升級。直至后續深交所發函問詢后,父子表面的矛盾才逐漸平息。

來源:罐頭圖庫

食品行業分析師肖竹青認為,“萬隆的管理風格一向強硬,在當地政府眼里是一個很成功的企業家,在員工、供應商、投資人中也是一呼萬應。萬隆也養成了在集團內部說一不二的習慣,他的權威不容挑戰。”

而也是這種強勢的性格,使得萬隆在時代的發展中抓住機遇,成就了雙匯發展的千億事業。

作為萬隆長子的萬洪建,在父親羽翼下奮斗了三十余年。1990年從大學畢業后,就被萬隆下放到基層,從漯河市肉聯廠的熟食車間工人做起,逐步積累基層管理經驗。此后歷任雙匯集團多家公司中高層。

2018年以后,萬洪建與弟弟萬宏偉均進入雙匯集團核心管理層,萬洪建獲委任為萬洲國際執行董事,隨后成為董事會副主席。幾乎同時段,萬宏偉被任命為萬洲國際董事長助理及雙匯發展副董事長。

萬洪建此前最有可能成為萬隆集團接班人,但2021年6月17日的一紙公告使之全部歸零。

如今弟弟萬宏偉接班雙匯發展董事長,但雙匯發展如今已從巔峰滑落。2020年,雙匯發展的股價在摸到51.32元/股的高點后就開始一路下滑,截至12月11日,雙匯發展報收25.75元/股,較巔峰下跌約50%,總市值892.15億元。

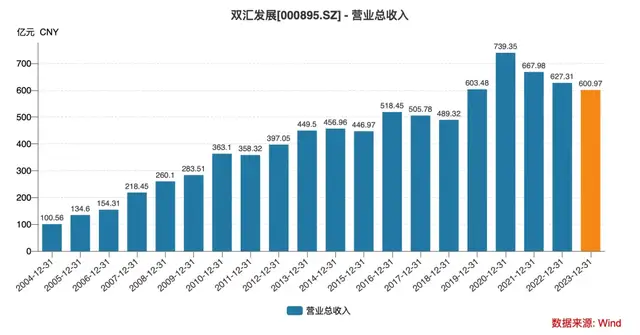

經營方面,雙飛發展巔峰時期的業績也是出現在2020年,總營收739.35億元,歸母凈利潤為62.56億元。此后便開始逐漸滑坡,2021-2023年營收分別是667.98億元、627.31億元、600.97億元,歸母凈利潤分別為48.66億元、56.21億元、50.53億元。

來源:wind

2024年前三季度,雙匯發展依然未見起色,其營業收入441.12億元,同比下降4.82%;歸母凈利潤38.04億元,同比下降12.08%。不過第三季度,公司業績反彈,單季度實現營收164.06億元,同比增長4.06%;歸母凈利潤達到15.08億元,同比增長1.18%。

對于業績下滑,雙匯發展在半年報中曾表示,受到“包裝肉制品、生鮮豬產品銷量下降,以及禽產品價格低位運行等因素影響”。同時,因生鮮豬產品、禽產品市場價格低迷,導致產品毛利下降。

02

昔日71億美元“大手筆”待拆分

1600億“雙匯系”再添丁

回溯來看,十年前以71億美元并購史密斯菲爾德,是自稱“現代屠夫”的萬隆征戰資本市場的經典一戰,不僅創下當時中資企業在海外并購的最大規模紀錄,更使萬洲國際一躍成為全球最大的豬肉生產商。

但近年來,受國內豬價下跌、中美貿易戰等影響,史密斯菲爾德發展面臨不確定性,這種不確定性更在掣肘整個萬洲國際。

萬洲國際曾于7月15日宣布,向港交所提交申請,計劃分拆全資子公司史密斯菲爾德,并在美國紐交所或納斯達克獨立上市。

日前,史密斯菲爾德回美上市再進一步。11月17日,萬洲國際公告稱,已向香港聯交所提交一項有關建議分拆的計劃,且聯交所已予確認。美國證交會那邊,10月初,史密斯菲爾德以保密形式提交有關其發售的申請,正在取得相關批準。

十年前,對史密斯菲爾德的并購,是“雙匯帝國”發展的重大節點,也是萬隆資本之路的經典一戰。

史密斯菲爾德是美國生豬養殖和肉食加工的頭部企業,于1999年在美國紐交所上市。美國是全球最大的豬肉生產國之一,且擁有相對成熟的產業,以史密斯菲爾德的體量,放眼全球市場,自然更具成本和價格優勢。

2008年,美國爆發次貸危機,養殖上游成本上漲,同時終端消費下滑。此后,史密斯菲爾德銷售遇阻,陷入資金問題。彼時,萬隆掌舵的雙匯國際(萬洲國際前身)作為中國最大的豬肉生產商,正在尋求突破發展瓶頸。

史密斯菲爾德很快成為萬隆的“資本獵物”。

2013年,73歲的萬隆控制的雙匯國際以47億美元(包含債務的交易值為71億美元)的價格完成對史密斯菲爾德的并購,之后史密斯菲爾德在美退市。

該筆并購不僅創下當時中資企業在海外并購的最大規模紀錄,更一舉讓雙匯國際完成國際化布局,并躍升為全球最大的豬肉生產商。

次年,萬隆緊接著又將“雙匯國際”更名“萬洲國際”,赴港上市。最終于2014年,萬隆收獲繼雙匯發展的第二家上市公司。

來源:罐頭圖庫

不過,巨大體量的史密斯菲爾德也隨即展現出“雙刃性”。

由于中美兩國市場在養殖成本、銷售的價差,史密斯菲爾德進口到中國的豬肉存在套利空間。2014年開始,雙匯發展向史密斯菲爾德采購豬肉原料。作為控股公司,萬洲國際業績主要來源于史密斯菲爾德和雙匯發展,過去多年史密斯菲爾德對于萬洲國際的業績起到了重要的推動作用。

但近幾年,受國內豬價下跌、中美貿易戰等因素影響,國內豬肉進口量回落,萬洲國際在美國及墨西哥的豬肉業務業績表現并不穩定,史密斯菲爾德的發展狀況面臨不確定性。

2021年-2023年,史密斯菲爾德負責的美國及墨西哥的豬肉業務收入分別為55.85億美元、64.3億美元、58.6億美元;經營利潤分別為6400萬美元、虧損4300萬美元、虧損6.24億美元。

2023年,萬洲國際營收262.36億美元,同比下降6.8%;經營利潤14.71億美元,同比下降29.7%,其中豬肉業務虧損4.8億美元。萬洲國際表示,該虧損主要是由于美國豬肉業務面臨不利行情,生豬養殖成本居高不下,豬肉價格卻因消費需求疲軟承壓。同時,國內生豬價格也陷入低迷。

來源:罐頭圖庫

在此期間,雙匯爆發了震驚業界的“廢太子”事件。2021年,萬隆的長子——也是很長時間都被外界認為是萬隆接班人的萬洪建,在萬隆辦公室揮拳砸門、以頭撞柜,之后萬洲國際宣布免去萬洪建董事、副董事長等職務。而史密斯菲爾德正是兩人關于企業經營的一大分歧點。

2021年,“廢太子”事件爆發后,萬洪建接受“第一財經”采訪時表示,他曾強烈反對收購史密斯菲爾德,中美兩國肉類產品通用性不大,可移植性不強。而且美國肉類加工行業已經基本飽和,幾乎沒有增長空間,投資回報率遠低于中國。“2013年,71億美元投資對于雙匯來講,是一場豪賭,勝則錦上添花,敗則一無所有。”

此外,收購史密斯菲爾德前,雙匯提出冷鮮肉戰略,以中國人陌生的概念來切入市場。而收購史密斯菲爾德后,國內豬價上漲,屠宰業經營承壓,雙匯發展開始從美國大量進口凍肉,凍肉大量替代了冷鮮肉,雙匯發展在國內的屠宰工廠、冷鮮肉銷售網絡受到沖擊。與此同時,史密斯菲爾德忙著廠房改造,建設冷庫,擴大對中國的豬肉出口。

萬洪建表示,雙匯陸續匯出到境外多達35億美金,萬洪建說,這種重美輕中的區域差異戰略,直接削弱中國雙匯的發展動力。雙匯發展的盈余資金不能繼續被吃光分凈,未來要將大部分資金留在中國,用于支持雙匯的長期發展。

分拆后,史密斯菲爾德更加聚焦美國、墨西哥市場,僅計劃小部分豬肉供給分拆后的萬洲國際等。

香頌資本董事沈萌表示,分拆后可以減輕萬洲國際對史密斯菲爾德的資源投入傾銷,更加平衡全球不同市場的配置結構,同時在一定程度上規避地緣沖突等非市場因素沖擊。也讓史密斯菲爾德可以更加專注于北美市場的品牌與服務,也可以更凸顯史密斯菲爾德的業務價值。

在2023年報中,萬洲國際也表示已采取了關閉表現不佳的養殖場、終止不合格養殖戶的合同等措施。

分拆計劃推進之際,萬洲國際的盈利表現也開始好轉。2024年前三季度,萬洲國際凈利潤同比增長86.67%,公告指出,凈利潤改善主要由于豬肉產品價值提高、生豬飼料成本降低、經營效率及成本控制增強等,美國及墨西哥豬肉業務同比扭虧。

史密斯菲爾德若成功在美國單獨上市,,萬隆名下將擁有三家上市公司。截至12月11日,雙匯發展和萬洲國際兩家上市公司,最新市值約1600億元。

03

“現代屠夫”萬隆的資本之路

身處河南小城,萬隆帶領漯河肉聯廠一路逆襲,締造如今的“雙匯帝國”,萬隆的資本術不容忽視。

在雙匯早期有一個廣為流傳的故事,說春節期間,肉聯廠因為缺少資金,沒錢殺豬。情急之下萬隆下班后冒雪堵在銀行行長家門口,在雪地中等到晚上十一點才見到行長,終于在第二天為廠里貸到30萬。

在雙匯的發展中,萬隆對資本運作格外重視。1994年,萬隆為推進火腿腸事業,曾與當時的“亞洲第一女富豪”龔如心展開合作,雙方組建了“華懋雙匯實業有限公司”。當時引進資金1.27億元,火腿腸生產線從45條擴展到69條。1998年,雙匯發展5000萬A股在深交所上市,成為“中國肉類行業第一股”。

雙匯發展最早的實控人為河南省漯河市國資委,后來萬隆進行了一次“曲線MBO”。河南省漯河市雙匯實業集團有限公司(下稱:雙匯集團)先于2003年將雙匯發展總股本的25%以4.02億元轉讓給海宇投資,后者晉級成為雙匯發展第二大股東;又在2006年將雙匯發展國有股權掛牌轉讓,標價10億元,最終“花落”高盛與鼎暉組成的香港羅特克斯公司。

2009年,雙匯發展公告,公司管理層通過興泰集團間接持有雙匯發展實際控制人羅特克斯31.82%股權,宣告實現管理層持股。

與高盛、鼎暉等頂級資本“共舞”,而且2006年,雙匯引入了16家外資。面對數量眾多的各路資本力量,萬隆對雙匯集團的控制權并未放松警惕。不過,雙匯發展也因此逐漸形成多達七層的股權結構。

2019年,雙匯發展宣布吸收合并其控股股東雙匯集團。據招商證券研究員楊勇勝指出,此次并購重組的主要目的是簡化股權結構,相應簡化,境內資產的審計、分紅等程序。

值得注意的是,2018年8月的一周內,萬隆長子萬洪建、次子萬宏偉分別進入萬隆麾下兩家上市公司的核心決策層。雙匯發展宣布吸并雙匯集團時,有熟悉雙匯的財經人士也表示,雙匯集團通過并購實現整體上市,是萬隆為接班人計劃而對雙匯發展、萬洲國際、興泰集團三方之間的股權關系進行的優化,有利于加強其家族對雙匯集團的控制。

2010年,雙匯發展通過定向增發,將雙匯集團相關肉類資產全部裝入了上市公司,完成整體上市。

來源:罐頭圖庫

2013年,收購史密斯菲爾德,萬隆的“雙匯帝國”走上巔峰,但此后又面臨種種問題,這其中包括業績壓力。萬洲國際繼2023年營收凈利潤雙降后,2024年前三季度,凈利潤增速回正,但營收繼續同比下降3.2%至188.66億美元;雙匯發展繼2021年、2022年兩年營收下降后,2023年及2024年前三季度營收凈利潤雙降。

另外,萬隆與萬洪建之間爆發矛盾沖突,“雙匯帝國”陷入接班人風云。

萬洲國際這邊,史密斯菲爾德分拆計劃推進,而雙匯發展面臨人事生變。8月,84歲的萬隆卸任雙匯發展董事長,由其次子萬宏偉接任;此后,雙匯發展新的核心高管團隊也確定,而且新增一名副總裁——來自萬隆的孫輩——1990年出生的萬子豪。

9月,萬隆又擔任了雙匯發展副董事長;當前,萬隆仍是萬洲國際董事長,萬宏偉擔任副董事長。萬隆長子萬洪建,自2021年之后,就再沒出現在雙匯發展和萬洲國際的核心管理層。

猜你喜歡

雙匯發展年凈利48.66億元下滑22%,分紅45億

年報顯示,雙匯發展2021年實現營收666.82億元,同比減少9.72%;實現歸母凈利潤48.66億元,同比減少22.21%。雙匯發展:第三季度凈利“腰斬”,年內股價下跌超三成

10月26日晚間,雙匯發展披露2021年第三季度報告。根據報告,今年前三季度,公司實現營業收入509.58億元,同比下降8.56%,歸屬于上市公司股東的凈利34.53億元,同比下降30.08%。

野馬財經

野馬財經

礪石商業評論

礪石商業評論

《財經天下》周刊

《財經天下》周刊

AI財經社

AI財經社