醫(yī)藥“賣鏟人”IPO閃現(xiàn)金字火腿身影,4年換3個老板

近年來,創(chuàng)新藥逐漸成為醫(yī)藥行業(yè)的熱點話題。其不僅可以治療某些癌癥、遺傳性疾病、自身免疫疾病等罕見病癥,還可以有效地降低血糖、血壓和膽固醇等常見指標(biāo)。這也帶火了CXO賽道,該賽道主要是為醫(yī)藥企業(yè)提供從新藥研發(fā)到生產(chǎn)的各類外包服務(wù)。

近日,上海瑞一醫(yī)藥科技股份有限公司(下稱“瑞一科技”)向北交所遞交了《招股書》,擬沖刺IPO,公司主要向創(chuàng)新藥企業(yè)提供化學(xué)合成CDMO服務(wù)(研發(fā)生產(chǎn)外包模式,是CXO賽道的分支)。此前,瑞一科技曾在新三板掛牌7年,此次選擇轉(zhuǎn)板,卻接連收到三次北交所的《問詢函》,涉及公司股權(quán)變動、財務(wù)問題、募投合理性等20多個問題。

野馬財經(jīng)通過《招股書》還發(fā)現(xiàn),這家身處醫(yī)藥領(lǐng)域的企業(yè),與“火腿第一股”金字火腿還有一些淵源。

2022年凈利潤增長164%

藥明康德貢獻(xiàn)過半收入

據(jù)資訊服務(wù)提供商“中研產(chǎn)業(yè)研究院”,創(chuàng)新藥的研發(fā)具有高風(fēng)險、高投入的特性,從I期臨床到獲得FDA批準(zhǔn)上市的成功率平均僅為7.9%。也就是說,藥企至少需布局12款藥物,才可能有1款成功。

據(jù)美國知名化學(xué)周刊Chemical Weekly預(yù)計,生產(chǎn)環(huán)節(jié)外包給低成本地區(qū)可以使藥品的生產(chǎn)成本降低40-60%。因而,研發(fā)與服務(wù)外包服務(wù)受到不少藥企的追捧。2022年,瑞一科技形成收入的CDMO產(chǎn)品類別超過70項,客戶包括合全藥業(yè)、康龍化成、凱萊英、博騰股份等醫(yī)藥CDMO大型企業(yè),并最終用于諾華、賽諾菲、艾伯維、正大天晴、恒瑞醫(yī)藥等創(chuàng)新藥企業(yè)的藥品開發(fā)及生產(chǎn)。

瑞一科技的收入基本來自于前五大客戶,《招股書》顯示,2020年-2022年(下稱“報告期”),前五大客戶銷售占比分別為80.21%、78.29%和90.44%。

其中,國內(nèi)CXO行業(yè)“龍頭老大”藥明康德為瑞一科技第一大客戶,2020年-2022年,瑞一科技與藥明康德及其子公司銷售金額占比分別為68.07%、64.23%和81.06%。

來源:易維視圖庫

2020年-2022年、2023年上半年,瑞一科技實現(xiàn)營業(yè)收入分別為1.22億元、1.7億元、3.61億元和1.67億元,同期,凈利潤分別為3185.44萬元、4073.52萬元、1.08億元和4657.96萬元。其中,2022年,公司營業(yè)收入、凈利潤的增長率分別為112.66%、164%。

不過,2023年上半年,公司業(yè)績有所下滑,營業(yè)收入、凈利潤同比下降6.02%、3.44%。

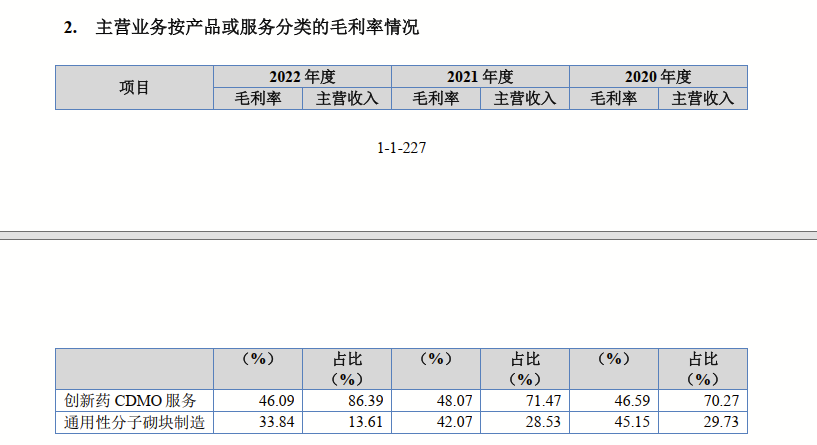

按產(chǎn)品分類看,創(chuàng)新藥CDMO服務(wù)、通用性分子砌塊制造兩部分為公司主要收入來源。其中分子砌塊,類似于游戲“俄羅斯方塊”,是加在分子上的一塊片段,貫穿新藥研發(fā)的每個階段。該片段可以改變分子的某些性能,從而使人體更容易吸收、產(chǎn)生的副作用更小。

報告期內(nèi),通用性分子砌塊產(chǎn)品的銷售收入占比呈逐年下滑趨勢,在2022年僅為13.61%。而創(chuàng)新藥CDMO服務(wù)則撐起了瑞一科技的營收大頭,占比超7成。2020年-2022年,該項銷售收入分別為8593.16萬元、1.21億元和3.12億元,占總營收的比例分別為70.27%、71.47%和86.39%。

創(chuàng)新藥CDMO服務(wù)毛利率水平基本穩(wěn)定,分別為46.59%、48.07%和46.09%;通用性分子砌塊產(chǎn)品2022年度毛利率則分別為45.15%、42.07%及33.84%。

其中,2022年,通用性分子砌塊產(chǎn)品毛利率有所下滑的原因是,子公司海門瑞一應(yīng)政府號召關(guān)停工廠,公司采用委托加工模式及成品采購模式向岳陽康利采購產(chǎn)品。

來源:招股書

值得一提的是,盡管2022年,瑞一科技的毛利率、凈利率分別為44.42%、29.79%,高于可比同行均值42.16%、20.75%。但公司營業(yè)收入僅3.61億元,瑞一科技自2006年成立至今,雖已發(fā)展17年,但直到2019年,營業(yè)規(guī)模才突破億元。

來源:招股書

此次IPO,瑞一科技將進(jìn)一步擴(kuò)大產(chǎn)能,預(yù)計募集資金4.95億元,其中“年產(chǎn) 245 噸高端有機(jī)硅衍生物和新藥中間體項目”“生物醫(yī)藥研發(fā)中心建設(shè)項目”分別預(yù)計投入3.5億元、8500萬元。剩余的6000萬元,則用于“補充流動資金項目”。

4年更換4次控制權(quán)

期間創(chuàng)始人獲利百萬

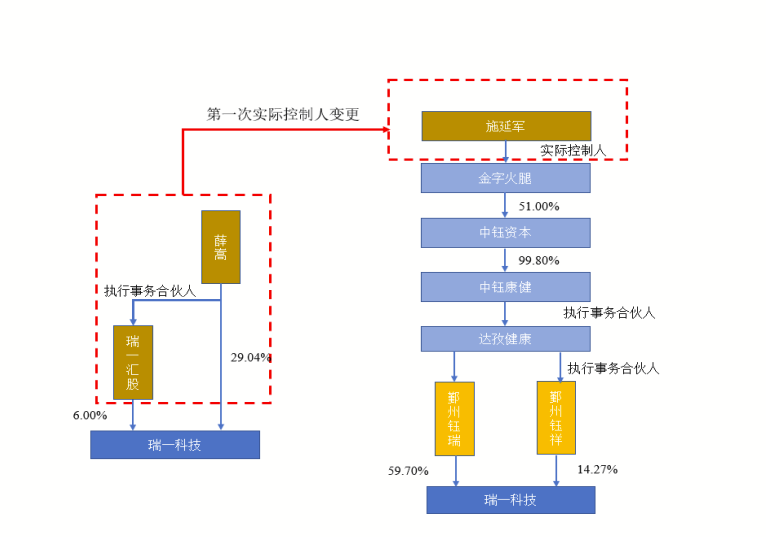

野馬財經(jīng)翻閱《問詢函》發(fā)現(xiàn),瑞一科技在2017年-2020年這4年期間,發(fā)生了四輪控制權(quán)變動。

《招股書》顯示,瑞一科技目前的實控人為薛嵩,是一位80后“江蘇商人”。目前,他直接持有瑞一科技41.15%的股份,通過瑞一匯股間接控制2.31%的股份,合計持有公司43.46%的股份。

薛嵩也是瑞一科技的創(chuàng)始人,2016年,發(fā)展已有10年的瑞一科技,營收3780.89萬元,凈利潤273.29萬元。彼時,作為公司實際控制人的薛嵩,希望借助上市公司資源加速企業(yè)發(fā)展,因此選擇出讓部分股權(quán)。

而遠(yuǎn)在浙江金華的金字火腿選擇“接手”。別看金字火腿是做火腿起家,但它卻沒有選擇只做火腿。自2010年上市后,便開始涉足煤礦、互聯(lián)網(wǎng)金融、新能源汽車、醫(yī)療健康等產(chǎn)業(yè)。

來源:易維視圖庫

在金字火腿和瑞一科技的緣分中,有一個“牽線人”——中鈺資本管理(北京)有限公司(下稱“中鈺資本”)。這是一家較為知名的投資機(jī)構(gòu),主要專注大健康產(chǎn)業(yè)相關(guān)企業(yè)的投資,中鈺資本的董事長叫禹勃,被媒體稱為“醫(yī)藥并購狂人”。

當(dāng)時,金字火腿正計劃進(jìn)入健康食品產(chǎn)業(yè),與在大健康產(chǎn)業(yè)有著不少經(jīng)驗的中鈺資本一拍即合,金字火腿打算通過中鈺資本進(jìn)行產(chǎn)業(yè)投資,優(yōu)化公司資產(chǎn)結(jié)構(gòu)。

2016 年10月,金字火腿受讓中鈺資本43%的股權(quán),并于同年 12 月對中鈺資本進(jìn)行增資,增資完成后,金字火腿合計持有中鈺資本51%的股權(quán),成為中鈺資本的控股股東。

2017年,中鈺資本發(fā)起和管理的兩支基金鄞州鈺瑞、鄞州鈺祥取得了瑞一科技控制權(quán),擬改善瑞一科技的經(jīng)營情況,同時,也希望完善金字火腿在大健康領(lǐng)域的投資布局,從而達(dá)到多贏的局面。

也就是說2017年4月,金字火腿的實控人施延軍,通過金字火腿控制企業(yè)鄞州鈺瑞、鄞州鈺祥兩支基金,收購薛嵩等10名股東約1627萬股份,合計持公司73.97%股,成為瑞一科技的實控人。

在此期間,薛嵩直接轉(zhuǎn)讓7.27%股權(quán),套現(xiàn)798.71萬元;其控制的瑞一匯股轉(zhuǎn)讓2%股權(quán),套現(xiàn)220萬元。

來源:回復(fù)函

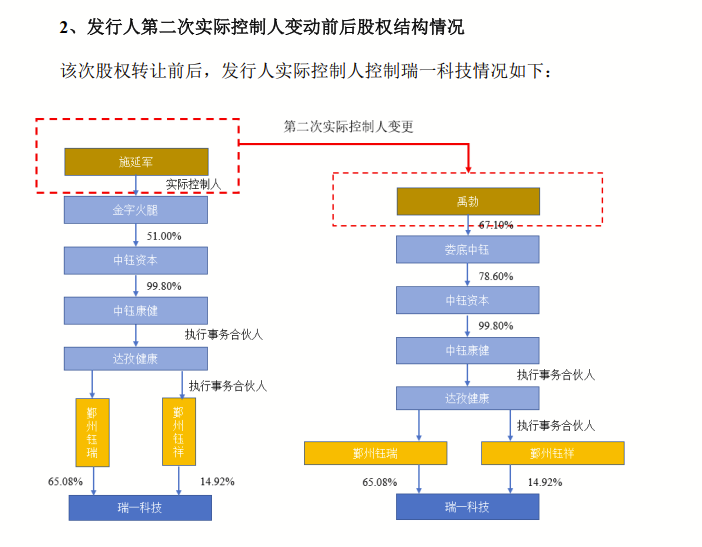

這是瑞一科技第一次實控人變更,不過,僅1年后,瑞一科技便迎來了第二次實控人變更。第二次變更的主要原因是,瑞一科技上層股東股權(quán)回購事項。

金字火腿收購中鈺資本時,便與中鈺資本原股東簽署的《股權(quán)轉(zhuǎn)讓協(xié)議》中約定業(yè)績承諾及補償以及違反承諾等內(nèi)容。中鈺資本2017年扣非凈利潤為1281.39萬元,僅完成業(yè)績承諾的5%,也未在規(guī)定時間內(nèi)進(jìn)行現(xiàn)金補償,觸及了轉(zhuǎn)讓協(xié)議約定的回購條款。

2018年8月,業(yè)績承諾方婁底中鈺、禹勃、馬賢明、金濤等人根據(jù)業(yè)績承諾回購金字火腿持有的51%中鈺資本股權(quán),瑞一科技實際控制人又由施延軍變?yōu)榱擞聿簿褪侵锈曎Y本的創(chuàng)始人。

來源:問詢函

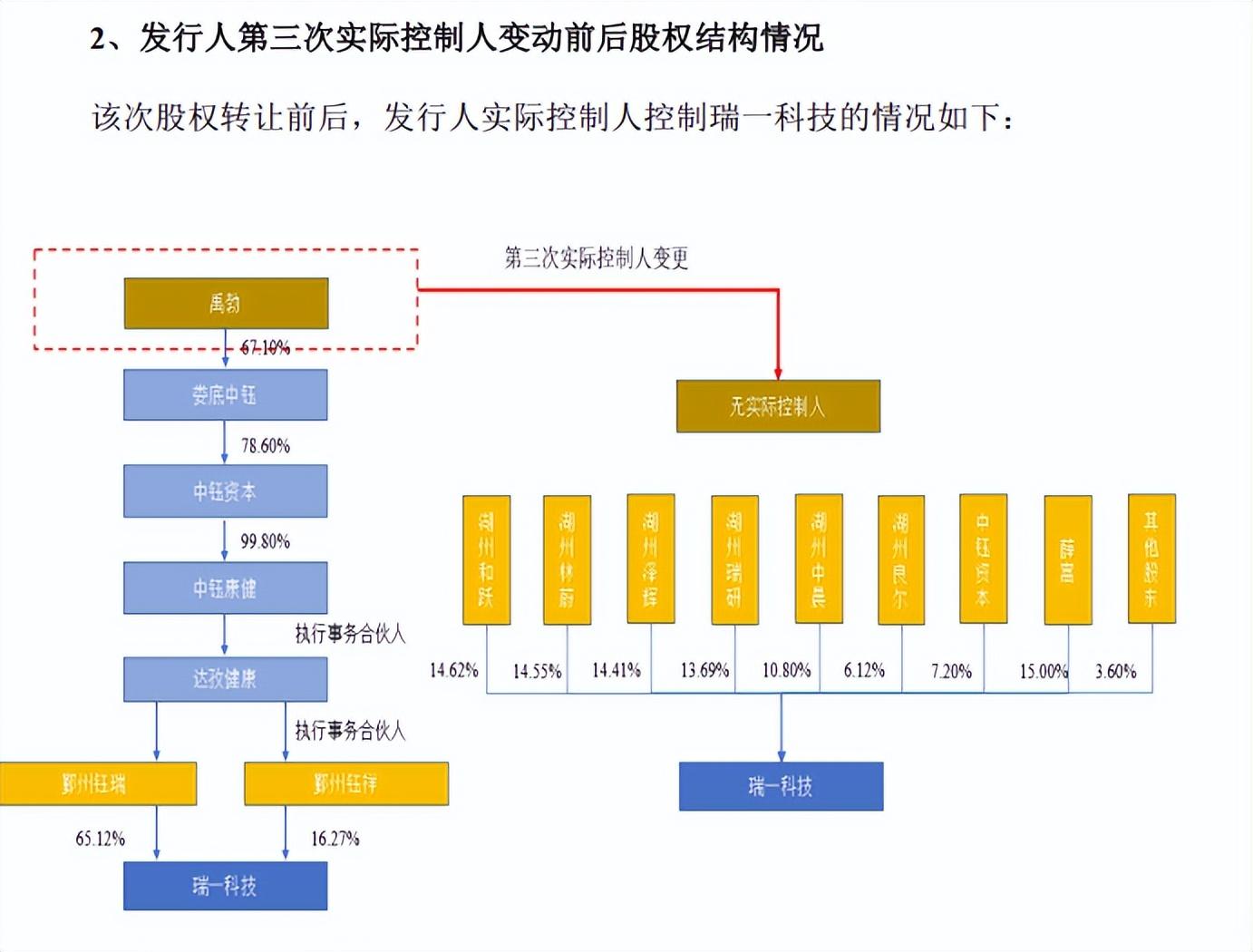

2年后,2020 年8月,鄞州鈺瑞、鄞州鈺祥由于基金運作原因,無法向基金持有人返還投資本金,因此決定提前清算,將瑞一科技股份轉(zhuǎn)讓予基金持有人設(shè)立的6家合伙企業(yè)。其中,鄞州鈺瑞、鄞州鈺祥的清算價格分別為2.58元/股、2.34元/股。

《問詢函》顯示,股權(quán)轉(zhuǎn)讓完畢后,由于瑞一科技各股東持股較為分散,且第一大股東薛嵩合計控制瑞一科技股份的比例僅為18.6%,自此,瑞一科技實際控制人由禹勃變更為無實際控制人。

來源:問詢函

在兩支基金清算后,這6家合伙企業(yè)成為瑞一科技主要股東,但上述合伙企業(yè)合伙人并無經(jīng)營管理醫(yī)藥中間體生產(chǎn)企業(yè)的經(jīng)驗。

于是,2020年11月,6家合伙企業(yè)合伙人出讓部分股份予薛嵩,單價為2.07元/股,讓薛嵩繼續(xù)主導(dǎo)公司業(yè)務(wù)發(fā)展。

不過,此次轉(zhuǎn)讓價,不僅低于此前清算價格,也低于3年前的薛嵩轉(zhuǎn)讓價(5元/股)。

對此,《問詢函》要求瑞一科技說明,6家合伙企業(yè)將部分股權(quán)轉(zhuǎn)讓給薛嵩是否存在股權(quán)代持、對賭協(xié)議或其他利益安排。

瑞一科技回復(fù)原因之一是,這6家合伙企業(yè)合伙人均為財務(wù)投資者,一是無醫(yī)藥中間體生產(chǎn)企業(yè)的經(jīng)營管理經(jīng)驗,二希望及時收回前期投資本金。因此,薛嵩具備一定的議價能力。

“擬上市公司實控人事關(guān)公司穩(wěn)定大局,也是監(jiān)管層最為看重的一點,因此不到萬不得已不應(yīng)變更。一方面此舉將會影響公司的業(yè)務(wù)管理、戰(zhàn)略發(fā)展以及穩(wěn)定性等方面,另外一方面也將會直接影響企業(yè)的上市進(jìn)程。”經(jīng)濟(jì)學(xué)家宋清輝表示。

背后浮現(xiàn)“火腿第一股”高管身影

在中鈺資本的撮合下,瑞一科技與金字火腿結(jié)緣,其實際控制權(quán)在金字火腿創(chuàng)始人施延軍手中停留僅1年后,兜兜轉(zhuǎn)轉(zhuǎn)又回到了薛嵩的手里。不過,兩家的緣分似乎并不止于此。

細(xì)看,在瑞一科技的實際控制權(quán)從薛嵩、施延軍、禹勃、無實控人再到薛嵩的過程中,期間一直有金字火腿的身影。

2020 年,薛嵩以2.07元/股的價格受讓 6家合伙企業(yè)及薛長煌合計 1694萬股公司股份時,合計需支付3400余萬元。

其中,薛嵩因資金緊張,經(jīng)金字火腿原董事會秘書王啟輝介紹向?qū)O志華、宋衍拆入資金1000萬元,這筆資金是由薛嵩配偶秦熙中轉(zhuǎn);其余約 2000萬元為薛嵩及配偶秦熙的自有資金。2021年,在薛嵩收到的瑞一科技的分紅款后,便已償還上述借款。

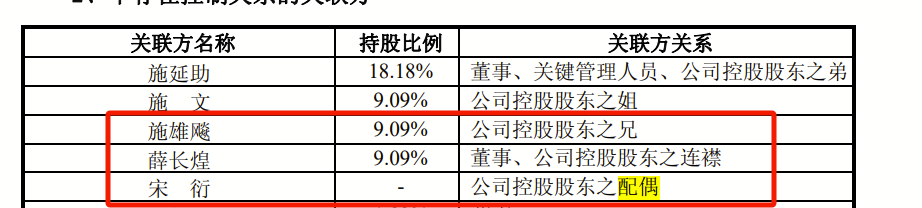

據(jù)金字火腿2010年發(fā)布的《招股書》顯示,上述提及到的宋衍為施延軍的配偶,薛長煌曾為金字火腿副董事長,與施延軍為連襟關(guān)系。

來源:金字火腿《招股書》

據(jù)工商信息平臺愛企查顯示,王啟輝、施延軍的哥哥施雄飚、薛長煌均為瑞一科技的股東,分別持股約為3.39%、4.02%、2.53%。

2021年,薛長煌曾以15.72元/股的價格將瑞一科技的股權(quán)轉(zhuǎn)讓給個人投資者。這個價格與2020年轉(zhuǎn)讓給薛嵩的2.07元/股相比,翻了7倍多。

瑞一科技解釋稱,在2020年末,薛長煌與其他合伙企業(yè)達(dá)成共識,先轉(zhuǎn)讓部分股份給薛嵩,使薛嵩成為公司實際控制人,以達(dá)到穩(wěn)定公司經(jīng)營管理目的。2020年的減持,薛長煌已經(jīng)收回部分投資本金,短期內(nèi)無資金使用需求。

2021年,薛長煌轉(zhuǎn)讓股份時,轉(zhuǎn)讓價格是股權(quán)轉(zhuǎn)讓雙方基于當(dāng)時市場環(huán)境下協(xié)商確定。

來源:易維視圖庫

此外,瑞一科技強調(diào),薛長煌與公司實際控制人薛嵩無關(guān)聯(lián)關(guān)系。

《招股書》顯示,薛嵩出生于1982年,為江蘇南通人;薛長煌出生于1972年,其畢業(yè)于廈門大學(xué),先后在廈門日報社、金華市火腿有限公司工作,2008年,任金字火腿副董事長。

猜你喜歡

累計研發(fā)投入近500億后,恒瑞醫(yī)藥上半年業(yè)績迎來“爆發(fā)”

創(chuàng)新藥貢獻(xiàn)6成營收,對外許可業(yè)務(wù)常態(tài)化。銀諾醫(yī)藥:首日暴漲285%,4億肥胖人群背后的千億富豪廝殺戰(zhàn)

“減肥藥”大戰(zhàn),哪位富豪能勝出?市值重返4000億,恒瑞醫(yī)藥憑什么?

創(chuàng)新藥授權(quán)交易正成為恒瑞醫(yī)藥業(yè)績增長的第二引擎,這為其價值重估提供了有力支撐。從仿制到創(chuàng)新,復(fù)盤中國藥企的逆襲之路

恒生創(chuàng)新藥ETF(159316,聯(lián)接A/C:024328/024329)是市場上唯一跟蹤恒生港股通創(chuàng)新藥指數(shù)的產(chǎn)品,可助力投資者參與這場醫(yī)藥創(chuàng)新的熱潮。

融中財經(jīng)

融中財經(jīng)

財富獨角獸

財富獨角獸

野馬財經(jīng)

野馬財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論

博望財經(jīng)

博望財經(jīng)