青黃不接,“游戲茅”吉比特拐點(diǎn)已至?

存量競爭下的游戲市場,游戲廠商變得越發(fā)艱難。

增速看,自2014年以來,國內(nèi)游戲規(guī)模連年增長低迷,2022、2023年更是出現(xiàn)負(fù)增長。去年,憑借爆款自研游戲《一念逍遙》,“游戲茅”吉比特成為眾多上市游戲共識中的清流,備受玩家和業(yè)內(nèi)好評,只是破圈稱王一時,跌落王座可能只需一瞬。

業(yè)績看,有著游戲茅之稱的吉比特,三季度營利雙雙下挫10%以上。根據(jù)第三季度財報,該公司在今年1~9月營收為人民幣33.07億元,同比下降13.66%;歸母凈利潤為人民幣8.59億元,同比下降15.07%。財報發(fā)布后,吉比特股價連續(xù)兩日跌停,股價對比高峰已然腰斬。

游戲茅,怎么了?

01

游戲界“拼多多”吃不動老本

能在高手如云的一眾游戲爭奪戰(zhàn)中活下來,得益于吉比特了一條討巧的差異化策略。

吉比特旗下曾先后推出過多款游戲,如《問道手游》、《摩爾莊園》、《一念逍遙》、《奧比島:夢想國度》、《鬼谷八荒(PC版)》、《地下城堡2:黑暗覺醒(安卓版)》、《地下城堡3:魂之詩》等等。除此之外,還代理了許多小眾游戲的發(fā)行,例如《失落城堡》、《提燈與地下城》、《跨越星弧》,特別是Rougelike游戲領(lǐng)域,吉比特幾乎能在國內(nèi)做到壟斷。

這些游戲騰訊、網(wǎng)易等大廠看不上發(fā)行,自研小廠又沒有能力發(fā)行,最后吉比特全部收入囊中,重大差異化且是中小體量,精明的吉比特游戲產(chǎn)業(yè)鏈中找到了一條生存之道。

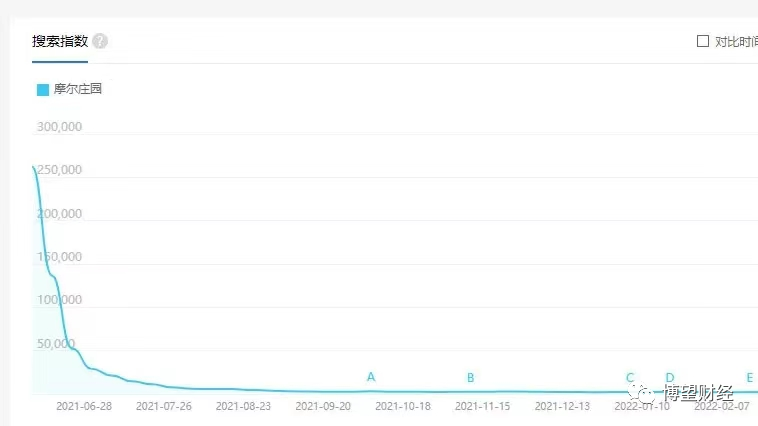

從吉比特旗下的產(chǎn)品來看,“小爆款”其實并不少,從《鬼谷八荒(PC版)》到《摩爾莊園》,都曾強(qiáng)勢出圈,但這兩款游戲的生命周期也比想象中的短,摩爾莊園在剛上線時最高日均超過25萬,此后在一個月時間內(nèi)迅速下落。

目前,吉比特的營收主要依靠《問道手游》和《一念逍遙》兩款游戲,其中《一念逍遙》去年2月上線,《問道手游》2015正式開啟預(yù)約,已經(jīng)運(yùn)營了8年。

《一念逍遙》在2022年時仍在AppStore暢銷榜平均排名第12位,最高排名第四,但在2023上半年已經(jīng)下滑至27位。同樣下滑的還有《問道手游》,從AppStore暢銷榜跌至29位,收入端同比下滑。

伴隨著時間的流逝,《問道手游》、和《一念逍遙》投放減少、收入呈現(xiàn)持續(xù)下滑。

七麥數(shù)據(jù)顯示,《問道手游》7—9月在中國iPhone平臺上的收入預(yù)估總計為8309.84萬元,去年同期預(yù)估為1.05億元。《一念逍遙》今年第三季度的收入預(yù)估為7428.26萬元,去年同期為2.51億元。

“小爆款”生命周期太短,老游戲又難掩下滑頹勢,對于現(xiàn)在的吉比特而言,守住玩家似乎比守住在A股的門面更重要。

02

新游戲難撐場面

毋庸置疑,吉比特迫切需要下一個“問道”。

然而,遺憾的是,2023年,新游根本沒有尖子生。騰訊聲量巨大但成效甚微;網(wǎng)易除了《逆水寒》手游重搞處于邊緣賽道的競速和體育,長線并不穩(wěn)定;米哈游二次元幾乎全線陣亡。

對于吉比特而言,目前有4款新游,《新莊園時代》、《這個地下城有點(diǎn)怪》、《勇者與裝備》、《飛吧龍騎士》。其中,勇者與裝備》(小游戲)從未進(jìn)入小游戲暢銷榜TOP100,《新莊園時代》和《這個地下城有點(diǎn)怪》也早已跌出iOS游戲暢銷榜,4款新游中只有《飛吧龍騎士》表現(xiàn)還可以,上線后基本穩(wěn)居iOS游戲暢銷榜TOP 50,iOS收入超4000萬元。

除此外,今年下半年吉比特預(yù)計上線兩款放置游戲和一款模擬經(jīng)營產(chǎn)品,分別為:《勇者與裝備》、《不朽家族》、《皮卡堂之夢想起源》,明年上半年推出抽卡游戲《超喵星計劃》,能否繼續(xù)長期運(yùn)營,對于吉比特而言依舊是個考驗。

獨(dú)木難成林,在沒有新品爆款的日子里,吉比特一方面面臨著老游戲營收持續(xù)下滑的局面,另一方面為了保利潤不得不減少營銷和買量投入,導(dǎo)致更難出現(xiàn)爆款,以此循環(huán)。

今年以來,微信小游戲持續(xù)升溫,大廠入局,迭代加快,競爭加劇。吉比特也在財報中表示,“如果大量的游戲玩家對《問道手游》《一念逍遙》的喜好發(fā)生改變或選擇市場上其它的網(wǎng)絡(luò)游戲產(chǎn)品,同時公司未來又不能準(zhǔn)確把握游戲產(chǎn)品的發(fā)展趨勢,不能提前預(yù)測游戲玩家的喜好變化,未能適時對現(xiàn)有產(chǎn)品進(jìn)行版本更新或系統(tǒng)優(yōu)化以保持其對游戲玩家的持續(xù)吸引力,將導(dǎo)致游戲產(chǎn)生的收益下降,對公司的經(jīng)營業(yè)績和財務(wù)狀況均造成重大不利影響。”

換言之,吉比特依然沒有擺脫對于《問道手游》和《一念逍遙》的強(qiáng)依賴,剛上線的新游戲無法承擔(dān)起承上啟下的重任,吉比特已然青黃不接的尷尬局面,穩(wěn)定性受到質(zhì)疑。

03

出海破局?

行業(yè)進(jìn)一步洗牌,新品打開市場難度加大,于是,出海成為游戲廠商為數(shù)不多的未來增長看點(diǎn)。

過去4年里,游戲在各類App出海份額中高達(dá) 64.9%,緊隨其后的為金融類App,但份額僅維持在10%上下。在AppsFlyer發(fā)布的《2023中國游戲App出海驅(qū)動力報告》中顯示,2022年1月— 2023年6月,約17000款中國的游戲類App出海,安裝總量超過了240億次。

目前來看,吉比特向外積極拓展,目前已建立海外產(chǎn)品測試與發(fā)行體系。但對于海外市場當(dāng)前進(jìn)展,吉比特管理層也提到,目前產(chǎn)品測試成績尚且不是太好,需要更多蓄力突破。業(yè)績看,2023年1-9月,吉比特境外收入合計1.9億元,同比基本持平。境外發(fā)行的《一念逍遙(歐美版)》、《地下城堡3(港澳臺版)》、《奇葩戰(zhàn)斗家(東南亞版)》,目前都未產(chǎn)生利潤。

尋找海外市場增量關(guān)鍵在于差異化和本土化的核心競爭能力。龍爭虎斗之下,出海市場將更加殘酷,眾多廠商不惜代價推出精品,聚焦資源打造高品質(zhì)內(nèi)容、實行精細(xì)化運(yùn)營,以提高游戲品質(zhì)和用戶體驗。然而,吉比特的研發(fā)投入和效率恐難有優(yōu)勢。吉比特2023前三季度,吉比特研發(fā)費(fèi)用為5.52億元,而當(dāng)期,完美世界研發(fā)費(fèi)用高達(dá)15.9億元,而其研發(fā)效率也一直被投資者詬病,經(jīng)常花費(fèi)上億卻難有新作出爐。

研發(fā)之外,營銷端吉比特試圖擺脫買量現(xiàn)狀,根據(jù)DataEye-ADX數(shù)據(jù),雷霆游戲23Q3以來大幅縮減了買量素材投放,Q3日均素材投放量較Q2下滑近40%。在踩雷房地產(chǎn)和營收凈利下滑之后,其現(xiàn)金流也面臨挑戰(zhàn),2023年前三季度,吉比特的經(jīng)營活動產(chǎn)生的賢=現(xiàn)金流量凈額同比下降了58.92%。

壓力之下,既然無法開源,只能采取收縮節(jié)流策略。但海內(nèi)外高壓競爭之下,勢必會缺乏核心競爭力,難有爆款出圈,持續(xù)走上下坡路,陷入尷尬局面。

在筆者看來,現(xiàn)在的吉比特迫切需要一個新的《問道手游》再造曾經(jīng)的輝煌,單腿走路,長期競爭力難以提升不進(jìn)則退,持續(xù)性和穩(wěn)定性待考,表面看是短期內(nèi)的波動,事實上,拐點(diǎn)已至。

猜你喜歡

游戲代練行業(yè)價格戰(zhàn)白熱化,玩家需謹(jǐn)慎選擇

游戲代練行業(yè)隨市場爆發(fā)壯大,價格戰(zhàn)激烈致收入下降。玩家面臨賬號封禁和個人信息泄露風(fēng)險。游戲廠商禁止代練,但市場屢禁不止。游戲企業(yè)數(shù)量逐年增長,涉及司法案件企業(yè)占比2.29%。《黑神話·悟空》之父馮驥的60條思考:踏上取經(jīng)路,比抵達(dá)靈山更重要

打造出現(xiàn)象級游戲《黑神話·悟空》,為什么是馮驥?

野馬財經(jīng)

野馬財經(jīng)

博望財經(jīng)

博望財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論

東四十條資本

東四十條資本