樂普醫療子公司IPO,“分拆王”蒲忠杰連拆4家公司、身家175億

最近,醫療行業反腐力度持續加大,一個月內,A股兩大藥企相繼被查。

先有7月初,衛寧健康(300253.SZ)公告,公司實控人、董事長周煒因涉嫌行賄罪被立案調查及實施留置;后有7月末,賽倫生物(688163.SH)公告,公司實控人之一、董事長、法定代表人范志和因涉嫌職務犯罪被實施留置并立案調查。

就在這場醫療反腐大潮中,有“心血管第一股”之稱的樂普醫療(300003. SZ),開啟了拆分第4家子公司秉琨醫療IPO的計劃。

7月31日,證監會官網顯示,樂普醫療控股子公司,常州秉琨醫療科技股份有限公司(以下簡稱:秉琨醫療)上市輔導備案登記獲受理,輔導機構為中信證券,派出機構為江蘇證監局。

市場早有消息流出。7月23日晚,樂普醫療發布公告,擬將秉琨醫療分拆至深交所創業板上市。

此前,樂普醫療已經成功拆分樂普生物(2157.HK)和心泰醫療(2291.HK)在港股上市,還曾推動樂普診斷在科創板IPO,后因同業競爭等問題而終止。

“多生孩子多條路”,樂普醫療頻繁分拆子公司的背后,投資者獲益未知,但創始人蒲忠杰等大股東的身家,卻水漲船高。《2023胡潤全球富豪榜》顯示,蒲忠杰、張月娥夫婦以175億元財富位列榜單之中。

如若本次分拆上市成功,蒲忠杰夫婦的身家亦可再上一層樓。

收購回的“養子”?

靠生產醫療器械起家的樂普醫療,成立于1999年。業務涵蓋醫療器械、藥品、醫療服務及健康管理三個板塊。其中,醫療器械業務包括心血管植介入、體外診斷和外科麻醉三個細分業務。

本次分拆的秉琨醫療,主要聚焦于外科麻醉醫療器械的研發、生產及銷售。

針對分拆原因,樂普醫療表示,秉琨醫療業務獨立性較高,顯著區分于公司及旗下其他業務。“本次分拆有利于公司進一步將資源集中于心血管領域業務,且不會對公司其他業務板塊的持續經營構成實質性影響。”

公開資料顯示,秉琨醫療的核心業務主要涉及吻合器與超聲刀兩大品類,是微創外科手術中使用的主流醫療器械。

吻合器在微創外科手術的使用中非常普遍,可以替代手工切除與縫合。

根據研究機構“弗若斯特沙利文”分析,2022年中國吻合器市場規模達到86.3億元,2017年至2022年復合增長率為12.5%。并預計,到2025年中國吻合器市場規模將增長至108.9億元。

百億市場的大蛋糕,誰人能不“眼紅”?

樂普醫療早早布局這一領域,收購秉琨醫療,就是其布局的棋子。

2015年8月,樂普醫療公告稱,公司擬使用6.77億元投資寧波秉琨投資控股有限公司(秉琨醫療曾用名)63.05%的股權,實現控股。

根據當時公告,2014年和2015年1月至7月,秉琨醫療的收入分別為1.18億元、1.01億元,凈利潤分別為3263.72萬元、4453.96萬元。

“溢價”收購秉琨醫療,說明樂普醫療看好其主營的吻合器領域。

2018年10月,樂普醫療花費4.2億元,進一步收購秉琨醫療少數股東持有的35%股權。收購完成后,樂普醫療控制了秉琨醫療98.05%的股權。

秉坤醫療也不負樂普醫療對其的期待。近幾年營收幾乎較2014年的營收,翻了三倍有余。

2020年至2022年,秉琨醫療分別實現營收4.09億元、4.22億元和5.34億元,分別實現歸母凈利潤9595.26萬元、8943.3萬元和1.14億元。

與自身相比,秉琨醫療實現了營收與凈利的快速增長。但從整體財務數據來看,其對樂普醫療的影響占比非常低。

根據財報數據可知,2020年至2022年,秉琨醫療的歸母凈利潤僅占樂普醫療的5%左右。

“分拆業務或子公司上市,有利于推動旗下公司單獨融資,進一步獲得發展資金。而由于不同業務的估值不同,只有分拆才助推估值最大化。”香頌資本董事沈萌接受《華夏時報》記者采訪分析認為,分拆可反哺母公司的市場價值,擴大繼續孵化的能力。

利潤空間受到擠壓,分拆上市“補血”?

近兩年頻繁分拆子公司上市,與樂普醫療所處的行業不無關系。

醫保集采的常態化,特別是對樂普醫療主營的心臟介入等高值耗材,嚴重擠壓其利潤空間,導致上市公司的盈利能力大幅下降。

作為國內高值耗材行業的老大哥,樂普醫療受集采影響不小。在2018年集采槍聲打響后,其業績增速陡然放緩。

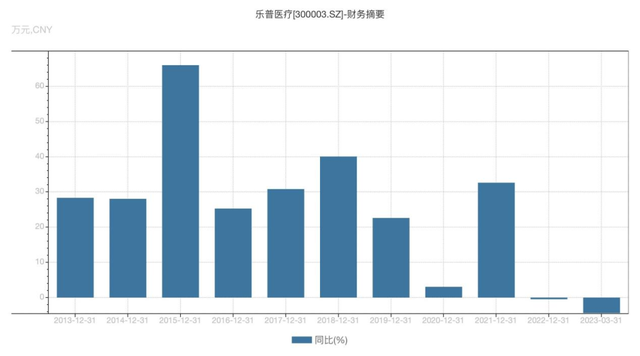

Wind數據顯示,樂普醫療在集采前,營業收入保持著平均每年約30%的增幅。2019年增幅放緩,增速為22.64%,2020年增速則陡降至3.12%。

樂普醫療營收增速,圖源:Wind

集采價降幅超九成的“威力”,在樂普醫療的營收增速上得以顯現。靠著疫情期間出口業務以及介入創新產品組合的營收暴增,樂普醫療在2021年才交出一份還算不錯的答卷。

樂普醫療也意識到了集采對公司的影響。而通過資本運作使子公司單獨上市,則意味著更多的融資與現金流。

常年關注器械領域投資的頤道資本管理合伙人趙一珍接受“E藥經理人”采訪時表示,“一般來說,子公司單獨上市的估值比在母公司融資估值能提高3-5倍,分拆成熟業務再次上市融資,可以實現市值和財富雙增長。”

這無疑加強了樂普醫療、微創醫療等公司分拆子公司上市的動力。

2022年2月,樂普醫療旗下主營創新藥的樂普生物登陸港交所;同年11月,樂普醫療旗下主營結構性心臟病創新產品的心泰醫療也在港交所上市。

值得注意的是,樂普生物與心泰醫療的業務線或公司,與秉琨醫療一樣都是并購而來。

樂普生物于2018年收購泰州翰中及泰州奧科的控股權取得PD-1及PD-L1管線產品;心泰醫療前身則為上海形狀記憶合金材料有限公司,主要產品為心臟封堵器,樂普醫療將瓣膜相關在研產品轉入該公司,通過整合包裝使其成為全資子公司上市。

除了上述兩家成功上市的公司外,樂普醫療在2021年還推動了旗下從事體外診斷業務的子公司樂普診斷在科創板上市,但因同業競爭問題,該IPO最終終止。

據統計,自2009年上市以來,樂普醫療先后完成了超30起并購,交易總作價超過60億元。

或如樂普醫療對外回應所言,分拆后不僅有助于提升獨立上市企業未來的整體盈利水平,公司按權益也將享有更大的利潤增長空間。

巨額商譽需警惕

借力資本市場,樂普醫療快速壯大。但另一方面,頻繁并購也帶來了商譽高企的隱憂。

截至2023年3月底,樂普醫療的商譽規模達到了33.32億元。一旦收購標的業績不達標,巨額商譽將面臨減值風險。

此次擬分拆上市的秉琨醫療,商譽便不低。

公開數據顯示,2015年樂普醫療以6.77億元收購秉琨醫療63.05%股份之時,其中商譽為5.33億元,可辨認凈資產只有1.44億元。

這僅是高商譽來由的一個切面。頻繁并購之下,公司賬面上的商譽值持續增長。2020年至2022年,樂普醫療的商譽分別達到27.72億元、32.73億元、33.31億元。

除此之外,樂普醫療頻繁拆分子公司IPO背后,也引來外界關于“圈錢”“母公司空心化”等質疑。

樂普醫療先在市場上進行募資收購,之后將收購來的子公司分拆上市,通過IPO再次募資。創始人蒲忠杰夫婦在短短幾年內,身家迅速累積,也帶動了親友、股東乃至員工“致富”。

比如,樂普生物成立于2018年,注冊資本10億元,于2020年下半年和海通證券簽署上市輔導協議。中間的2019年底,蒲忠杰之女蒲鈺、蒲忠杰大學好友蘇榮譽突擊入股,分別獲得9%、10%的股權。同期,樂普生物還拿出5%的股權建立員工激勵平臺上海純瑞。此后不到半年,樂普生物進行A輪融資,估值從10億元大幅提升至40億元。

除此之外,還有蘇州民營資本投資控股有限公司(以下簡稱“蘇州民營資本”)及其參股的公司入局。愛企查數據顯示,蘇州民營資本的董事長林向紅,擔任樂普生物的董事。

心泰醫療IPO前的機構股東中,維梧資本第九期基金(Vivo Capital Fund IX)持股4.79%,紅杉資本通過Capital China Growth持股1.92%,上海生物醫藥持股0.97%,鼎暉資本持股0.96%。員工持股平臺寧波嘉度、寧波嘉呈分別持股2.82%、1.73%。

值得注意的是,心泰醫療上市前夕,曾進行巨額分紅。《招股書》顯示,心泰醫療在2021年1月向樂普醫療支付股息3.2億元。可2018年至2020年,心泰醫療凈利潤累計數僅為1.7億元。掏空子公司錢包再上市融資,也引來投資者對其股東樂普醫療“不夠厚道”的質疑。

樂普醫療公告顯示,其直接持有秉琨醫療 91.26%的股權,為秉琨醫療的控股股東。除此之外,秉琨醫療的股東中,太平產投持股2.11%,維梧產投持股3.16%,寧波朗匯持股1.33%,寧波朗信持股1.3%,自然人白雪峰持股0.86%。其中,寧波朗匯、寧波朗信為員工持股平臺。秉琨醫療一旦上市成功,相關公司、機構、自然人亦將從中獲益。

有鑒于心泰醫療上市前曾進行巨額分紅,秉琨醫療是否也會出現相似的情況,也成為不少投資人關注的一大重點。

對此,樂普醫療表示,秉琨醫療上市后,其管理團隊將根據市場實際情況制定發展戰略。“樂普醫療實控人近三年未有減持行為,也不存在質押套現行為。”

Wind數據顯示,樂普醫療實控人蒲忠杰的個人質押比例超過70%。其在上市公司樂普醫療的股權質押率處于高位。

如今,又一家子公司分拆推動上市,不管對于實控人與其持股的親友,還是機構投資者,或者獲得激勵的員工來說,可能又是一場資本盛筵的開啟。

圖源:Wind

獵云網

獵云網

野馬財經

野馬財經