游戲加速器龍頭迅游科技再度“換帥”,三年兩度上演“宮斗戲”前路何在?

昔日的“盟友”,今日的“敵人”。或許令袁旭萬萬沒有想到的是,3年前的戲碼會發生在自己身上,相同的手段,不一樣的結果。

6月2日,迅游科技發布第三屆董事會第三十二次會議決議公告,以“5票同意,2票反對,1票棄權”審議通過了《關于免去袁旭先生公司總裁職務的議案》,同時也通過了《關于聘任吳安敏先生為公司總裁的議案》。

一瞬間引爆市場,和大家一樣,深交所對此事也“倍感”興趣,端午節后火速下發關注函,要求迅游科技詳細說明罷免總裁袁旭的原因等在內的6個問題。

不禁有人會問,區區一次高管變動,為何如此勞師動眾?

實際上,這并非迅游科技首次出現高管變動。早在2019年9月,袁旭、陳俊作為昔日“盟友”,曾向董事會提議免除時任董事長章建偉的職務,同時提議由袁旭替代。

時隔3年,迅游科技創始人“內斗”愈演愈烈。但隨著章建偉、袁旭紛紛被“踢出”公司,陳俊或許成為最大“贏家”。

但事實真是這樣嗎?

在“內斗”中,迅游科技業績下滑、股價暴跌。

正如互聯網行業分析師張書樂表示,“持續內斗會讓公司發展戰略缺少延續性,公司內部向心力消散、中高層人員無所適從,對于一個目前發展遭遇瓶頸的公司而言,內斗只會消耗公司現有的生命力”。

在分割利益這塊蛋糕時,“獨樂樂”真就比“眾樂樂”好嗎?

01

“內斗”升級,昔日總裁、董事長相繼出局

還記得《中國合伙人》里面佟大為在婚禮上說的那三句忠告嗎,其中有一句是“千萬別跟最好的朋友合伙開公司”。電影源于生活,這是對迅游科技最好的注解。

17年前,抱著對互聯網領域的熱愛,章建偉、袁旭和陳俊于2008年8月共同創立迅游科技;此后隨著英雄聯盟、魔獸世界等游戲的火爆,迅游科技頭頂著“中國游戲加速第一股”的光環成功于2015年登陸創業板,彼時為確保控制權穩定,三人還在上市前特意簽訂了《一致行動協議》,共同為迅游科技控股股東、實際控制人。

上市時,章建偉擔任迅游科技董事長、袁旭擔任董事、總裁,陳俊擔任董事。“兄弟齊心,其利斷金”,憑借網游加速器概念,迅游科技也曾一度出現19個漲停。

直至2019年9月,“內斗”正式打響。袁旭、陳俊以“章建偉缺乏對公司所處行業、發展戰略、主營業務的理解,長期缺席公司戰略制定、經營管理”為由,共同向董事會提議免除章建偉董事長職務,同時提議推舉袁旭接任董事長,并最終以“4票同意、3票反對”通過。

當然,章建偉也以“袁旭涉嫌故意侵害公司利益的行為及違反忠實義務”等為由提議罷免袁旭總裁職務,并提議由自己兼任公司總裁。但以“1票同意、6票反對”被否決。

雖在資本市場上董事長、總裁相互提議罷免對方職務不為稀罕事,但仍引起巨大關注。這場沒有“硝煙”的戰爭最終于2021年落下帷幕,以章建偉出局、離任董事長職務告終。

本以為“內斗”劇已結束,不料還有下半場。

6月2日,迅游科技公告顯示,董事會以“5票同意,2票反對,1票棄權”審議通過免去袁旭總裁職務。

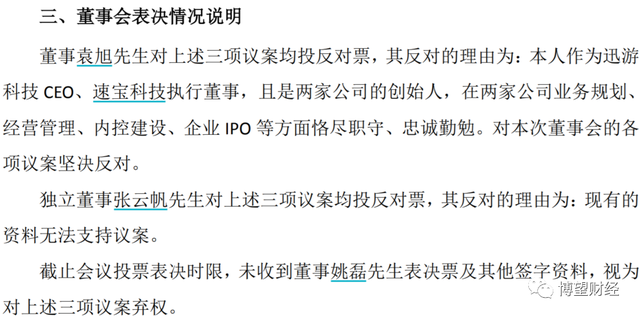

對此,袁旭反對的理由為,“本人作為迅游科技CEO、速寶科技執行董事,且是兩家公司的創始人,在兩家公司業務規劃、經營管理、內控建設、企業IPO等方面恪盡職守、忠誠勤勉。對本次董事會的各項議案堅決反對”。獨立董事張云帆反對的理由為,“現有的資料無法支持議案”。

資料來源:迅游科技官網。

三名創始人,如今兩位紛紛出局,“內斗”迎來大結局。

02

人口紅利減退,業績明顯下滑

輪番“內斗”下,對企業發展極為不利。

深度科技研究院院長張孝榮表示,“創業企業中,創始人內斗是個較為常見的現象,企業發展早期,許多問題都被掩蓋,當企業發展到一定規模后,由于缺乏現代企業管理體制,沒有建立較好的利益分配機制,一些積累的矛盾開始爆發,往往導致企業出現危機,企業要么一蹶不振,要么兩敗俱傷”。

疊加游戲產業的人口紅利逐漸減退,對未成年人的保護工作和網絡游戲防沉迷工作也提出了明確的新標準、新要求,進一步強化了游戲行業的自律意識,對迅游科技無疑是“雪上加霜”。

根據中國互聯網絡信息中心(CNNIC)2022年2月公布的《第49次中國互聯網絡發展狀況統計報告》顯示,截至2021年底我國網民規模達10.32億,同比增長4296萬,互聯網普及率73%,同比提升2.6個百分點;手機網民規模10.29億,同比4298萬,網民使用手機上網的比例99.7%;網絡游戲用戶規模5.54億,占整體網民的53.6%,同比增長3561萬人。

另據中國音數協游戲工委(GPC)、中國游戲產業研究院等聯合發布的《2021年中國游戲產業報告》顯示,2021年中國游戲市場實際銷售收入2965.13億元,同比增長6.4%;移動游戲市場實際銷售收入2255.38億元,同比增長7.57%,收入在我國游戲市場中占比76.06%;客戶端游戲市場實際銷售收入588億元,同比增長5.15%。

據公開資料顯示,迅游科技是一家面向互聯網用戶,為各種互聯網實時交互應用提供云加速服務的企業,主營業務為向網游玩家提供云加速服務,主要產品是“迅游網游加速器”,目前已成為我國網游加速服務市場的行業龍頭。

在游戲產業人口紅利逐漸減退的當下,迅游科技也受到一定程度的影響,近年來業績很不理想。

據歷年財報顯示,2018年至2022年一季度迅游科技營業收入分別為7.31億元、4.84億元、4.57億元、4.73億元及0.93億元,2018年達到“巔峰”后,在“內斗”中開始走下坡路,雖2021年同比有所增長,但仍未恢復到2019年水平。也就是說,迅游科技的發展倒退了2年多。

從收入類型來看,迅游科技營收主要源于互聯網加速服務業務,2019年以來占比持續在70%以上,2021年更是提升至91%以上。

資料來源:Wind。

對于迅游科技互聯網加速服務業務始終不能做大做強一事,人民網專欄作者張書樂表示,“網游加速器本身作為一個‘外掛’出現,在PC端游時代,針對網絡速度不好(包括登錄外服)進行加速,提升用戶體驗。如今,隨著固網速度和體驗逐步穩定,移動互聯網的穩定度甚至超越固網的情況下,網游加速器的生存土壤逐漸收縮,生存空間也不斷遭遇擠壓,網游加速器從觸及用戶痛點到連癢點都未必能夠觸及的尷尬境地下,業績波動在所難免。”

當然,迅游科技也在積極擴大業務版圖,嘗試多條腿走路。

2017年通過資產重組,迅游科技以27億元收購成都獅之吼科技有限公司(下稱“獅之吼”)100%股權,對應形成商譽22.7億元。獅之吼專注于移動互聯網應用軟件的研發和推廣,根據產品的用途及主要特點可以分為清理類、電池類、網絡類、安全類和其他,收入主要來源為在其自有移動軟件內向用戶展示廣告帶來的收入。此外,迅游科技還通過募集資金投資使主業延伸至移動客戶端軟件的研發、發行與運營等領域。但從目前來看,效果甚微。

再看盈利能力,2018年至2022年一季度迅游科技實現利潤總額分別為-7.79億元、-11.45億元、0.61億元、-0.36億元和-0.05億元,除2020年微盈外,其余各年度均虧損,4年間虧損額近20億元。

對于2021年虧損,迅游科技在業績預告中解釋稱,主要源于對并購獅之吼形成的商譽計提減值約9700萬元。

反映在資本市場上,迅游科技股價持續暴跌。截至發稿時,迅游科技股價11.56元/股,較昔日高光時刻的最高價126.77元/股縮水逾九成,此前2022年4月27日最低價9.97元/股,創上市以來新低,目前市值僅23億元。

資料來源:富途牛牛。

03

布局海外、孵化新業務或為未來重點

迅游科技“新帥”何許人也?

據公開資料顯示,此次接任總裁的吳安敏,工學碩士,資深無線通訊網絡、互聯網技術專家和管理專家,于2015年10月加入迅游科技最大的控股子公司四川速寶網絡科技有限公司,擔任CEO至今,并自2021年9月以來任迅游科技董事。

對于迅游科技未來發展方向,吳安敏對21世紀經濟報道表示,“上任后將盡快整合PC端和移動端網絡加速技術能力,以期帶領迅游科技實現扭虧為盈、重回增長通道。國內手游市場進入新時代,速寶科技很難像過去那樣保持高速增長。但是,國際手游市場正迎來大發展,我們已經布局了相關業務,未來收入會有提高的可能”。

此外,吳安敏還表示,“除手游加速業務外,迅游未來可能衍生孵化面向車聯網、云游戲、云電腦等不同應用場景的網絡加速優化產品,切入新的網絡加速市場”。

“傷筋動骨一百天”,頻頻“換帥”的迅游科技能否借助海外市場重回增長賽道尚需市場給出答案,我們拭目以待。

猜你喜歡

游戲代練行業價格戰白熱化,玩家需謹慎選擇

游戲代練行業隨市場爆發壯大,價格戰激烈致收入下降。玩家面臨賬號封禁和個人信息泄露風險。游戲廠商禁止代練,但市場屢禁不止。游戲企業數量逐年增長,涉及司法案件企業占比2.29%。

野馬財經

野馬財經

博望財經

博望財經

礪石商業評論

礪石商業評論

東四十條資本

東四十條資本