見(jiàn)知教育第五次沖擊IPO:賬面不足2000萬(wàn)元靠上市“續(xù)命”?

7月14日,中國(guó)教育平臺(tái)見(jiàn)知教育科技集團(tuán)有限公司(“見(jiàn)知教育”)向美國(guó)證券交易委員會(huì)遞交招股說(shuō)明書(shū),計(jì)劃以發(fā)行美國(guó)存托股票的形式在美上市,尚未確定究竟于紐交所或納斯達(dá)克掛牌、股票代碼,以及擬發(fā)行的ADS數(shù)量和預(yù)計(jì)的發(fā)行價(jià)格區(qū)間,承銷(xiāo)商是尚承集團(tuán)和路通資本市場(chǎng)。本次暫定募資規(guī)模為5000萬(wàn)美元。

見(jiàn)知教育擬將此次IPO募集資金:約50%用于開(kāi)發(fā)和制作新的教育內(nèi)容,以及從第三方購(gòu)買(mǎi)教育內(nèi)容;約25%用于產(chǎn)品開(kāi)發(fā)和技術(shù)能力方面的研發(fā)支出;約10%用于銷(xiāo)售和營(yíng)銷(xiāo)以及客戶(hù)服務(wù)活動(dòng);約10%用于營(yíng)運(yùn)資金,如潛在收購(gòu)和戰(zhàn)略投資(盡管尚未確定任何具體的收購(gòu)或投資目標(biāo)),剩余5%預(yù)計(jì)將用于其他一般企業(yè)用途。

據(jù)招股說(shuō)明書(shū)顯示,2020年見(jiàn)知教育實(shí)現(xiàn)營(yíng)業(yè)收入4.05億元,同比增長(zhǎng)13.1%;同期實(shí)現(xiàn)凈收入8690萬(wàn)元,同比增長(zhǎng)7%。此外,2021年一季度見(jiàn)知教育實(shí)現(xiàn)營(yíng)業(yè)收入9840萬(wàn)元,同比大幅增長(zhǎng)80%;同期實(shí)現(xiàn)凈收入1230萬(wàn)元,同比大幅增長(zhǎng)逾30倍。

在2021年教育行業(yè)整改情況取得如此業(yè)績(jī)著實(shí)不易。要知道,2021年以來(lái)關(guān)于教育機(jī)構(gòu)的整頓真是此起彼伏,裁員消息也是一波接一波,隨著教育改革進(jìn)入“深水區(qū)”,跟誰(shuí)學(xué)、好未來(lái)以及一起教育科技等知名教育機(jī)構(gòu)先后被“針對(duì)”,在線教育機(jī)構(gòu)的弊端也被公眾所熟知,在此背景下見(jiàn)知教育能實(shí)現(xiàn)營(yíng)收、利潤(rùn)雙增,著實(shí)讓人欣慰。

不過(guò)與上述業(yè)績(jī)相對(duì)應(yīng)的是,見(jiàn)知教育營(yíng)收、凈利雙增的同時(shí)毛利率卻在逐年下滑。

據(jù)招股說(shuō)明書(shū)顯示,見(jiàn)知教育2018年至2020年綜合毛利率分別為43.3%、35.5%和31.9%,綜合毛利率在逐年下滑,3年下滑了11.4個(gè)百分點(diǎn)。

2020年見(jiàn)知教育綜合毛利率同比下滑3.6個(gè)百分點(diǎn),對(duì)此,見(jiàn)知教育解釋稱(chēng),“由于其教育內(nèi)容服務(wù)和其他服務(wù)業(yè)務(wù)產(chǎn)生的收入百分比增加所致”。具體來(lái)看,營(yíng)收主要來(lái)源的教育內(nèi)容服務(wù)毛利率同比下降3.9個(gè)百分點(diǎn)至22.6%,而IT相關(guān)解決方案服務(wù)毛利率則同比增長(zhǎng)0.8個(gè)百分點(diǎn)至61.9%。

與跟誰(shuí)學(xué)、好未來(lái)、一起教育科技和火花思維一樣,見(jiàn)知教育也是一家在線教育機(jī)構(gòu),而前四家公司的問(wèn)題,博望財(cái)經(jīng)分別在此前的文中已經(jīng)分析過(guò),本次重點(diǎn)看一看見(jiàn)知教育的典型問(wèn)題。

毋庸置疑的是,見(jiàn)知教育作為中國(guó)最大的在線高等教育機(jī)構(gòu)職業(yè)培訓(xùn)服務(wù)提供商,具有較大的市場(chǎng)份額,穩(wěn)居行業(yè)龍頭,但同時(shí)在線教育市場(chǎng)規(guī)模增速明顯放緩;此外,雖見(jiàn)知教育2020年以來(lái)營(yíng)收、利潤(rùn)雙增,但毛利率持續(xù)下滑問(wèn)題不容忽視;疊加見(jiàn)知教育嚴(yán)重依賴(lài)單一業(yè)務(wù),以及存在大客戶(hù)和供應(yīng)商過(guò)度集中的問(wèn)題,業(yè)務(wù)穩(wěn)定性極差。華麗業(yè)績(jī)背后的諸多“隱患”尚需讀者關(guān)注。

01

在線教育市場(chǎng)增速明顯放緩

據(jù)公開(kāi)資料顯示,見(jiàn)知教育成立于2011年,前身為北京森途教育科技股份有限公司,曾于2016年5月在新三板掛牌交易,后于2017年11月從新三板摘牌,依托云計(jì)算、大數(shù)據(jù)、人工智能等技術(shù),為國(guó)內(nèi)高等院校及其他機(jī)構(gòu)客戶(hù),提供數(shù)字教育內(nèi)容和智能教育解決方案。

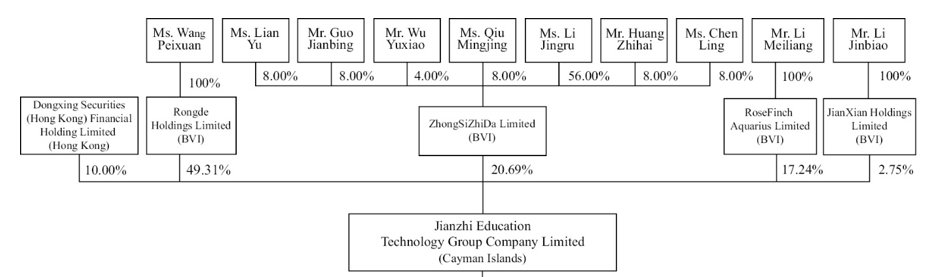

IPO前,見(jiàn)知教育董事長(zhǎng)王佩璇持股49.31%、李靜如持股20.69%。此外,RoseFinch Aquarius實(shí)益持股17.24%;東興證券(香港)公司實(shí)益持股10%。

數(shù)據(jù)來(lái)源:見(jiàn)知教育招股說(shuō)明書(shū)。

據(jù)招股說(shuō)明書(shū)顯示,截至2021年3月末,見(jiàn)知教育的教育內(nèi)容庫(kù)包含超過(guò)2.5萬(wàn)個(gè)在線視頻課程,總計(jì)時(shí)長(zhǎng)約4500小時(shí),其中70%以上為自主開(kāi)發(fā),覆蓋創(chuàng)業(yè)指導(dǎo)課程、專(zhuān)業(yè)技能培訓(xùn)課程、技能提升課程和專(zhuān)業(yè)認(rèn)證測(cè)評(píng)。

據(jù)弗若斯特沙利文數(shù)據(jù)顯示,2020年我國(guó)高等教育數(shù)字圖書(shū)館市場(chǎng)總規(guī)模達(dá)到28億元,2016~2020年我國(guó)高等教育數(shù)字圖書(shū)館市場(chǎng)規(guī)模年均復(fù)合增長(zhǎng)率為21.1%,預(yù)計(jì)2020~2025年該增速下滑5.4個(gè)百分點(diǎn)至15.7%。

數(shù)據(jù)來(lái)源:見(jiàn)知教育招股說(shuō)明書(shū)。

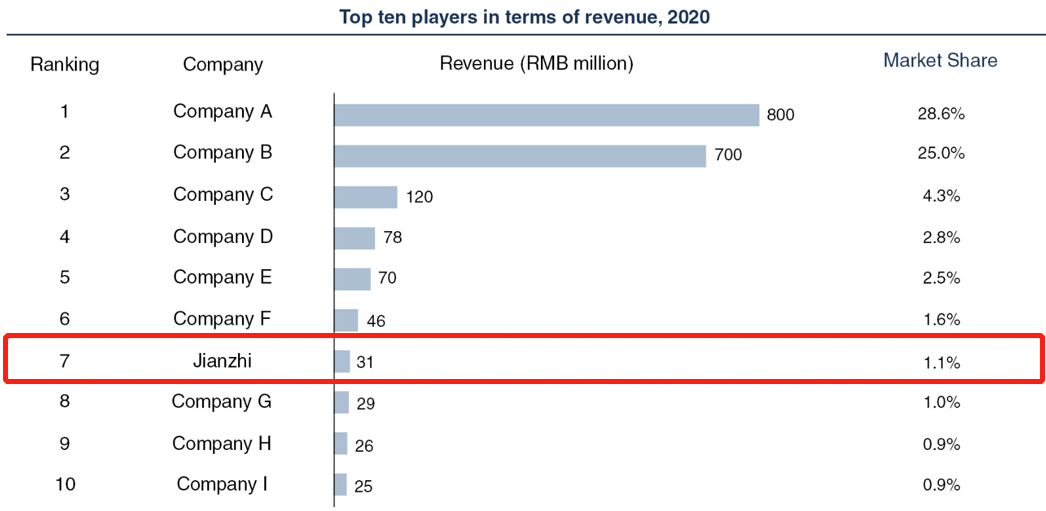

按照2020年為高等教育機(jī)構(gòu)提供數(shù)字內(nèi)容的收入計(jì)算,見(jiàn)知教育為高等教育機(jī)構(gòu)提供數(shù)字內(nèi)容的收入3100萬(wàn)元,位列中國(guó)高等教育數(shù)字內(nèi)容提供商第7位,2020年占有1.1%的市場(chǎng)份額;同時(shí)位列在線高等教育機(jī)構(gòu)職業(yè)培訓(xùn)服務(wù)提供商首位,2020年占有65.5%的市場(chǎng)份額。

數(shù)據(jù)來(lái)源:見(jiàn)知教育招股說(shuō)明書(shū)。

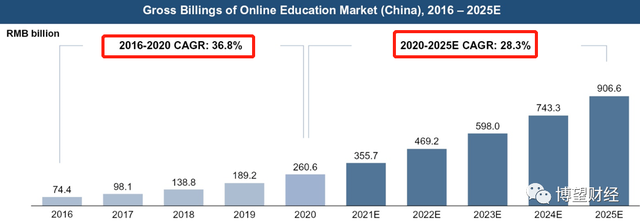

據(jù)弗若斯特沙利文數(shù)據(jù)顯示,2020年我國(guó)在線教育市場(chǎng)總規(guī)模達(dá)到2606億元,2016~2020年我國(guó)在線教育市場(chǎng)規(guī)模年均復(fù)合增長(zhǎng)率為36.8%,預(yù)計(jì)2020~2025年該增速下滑8.5個(gè)百分點(diǎn)至28.3%。

數(shù)據(jù)來(lái)源:見(jiàn)知教育招股說(shuō)明書(shū)。

數(shù)據(jù)來(lái)源:見(jiàn)知教育招股說(shuō)明書(shū)。

通過(guò)上述數(shù)據(jù)我們可以明確看出,見(jiàn)知教育作為中國(guó)最大的在線高等教育機(jī)構(gòu)職業(yè)培訓(xùn)服務(wù)提供商,具有較大的市場(chǎng)份額,穩(wěn)居行業(yè)龍頭,但其所處的在線教育市場(chǎng)增速明顯放緩,后續(xù)必然對(duì)其業(yè)務(wù)開(kāi)展造成一定不利影響。

02

見(jiàn)知教育的“偏愛(ài)”

據(jù)見(jiàn)知教育招股說(shuō)明書(shū)顯示,見(jiàn)知教育業(yè)務(wù)收入主要來(lái)源于兩大業(yè)務(wù),其一是教育內(nèi)容服務(wù);其二是IT相關(guān)解決方案服務(wù),2020年上述服務(wù)業(yè)務(wù)分別占營(yíng)業(yè)收入的76.4%和23.6%,可以看出,見(jiàn)知教育嚴(yán)重依賴(lài)教育內(nèi)容服務(wù)業(yè)務(wù),此后這種依賴(lài)性并未放緩,反而愈演愈烈,2021年一季度更是高達(dá)87%。

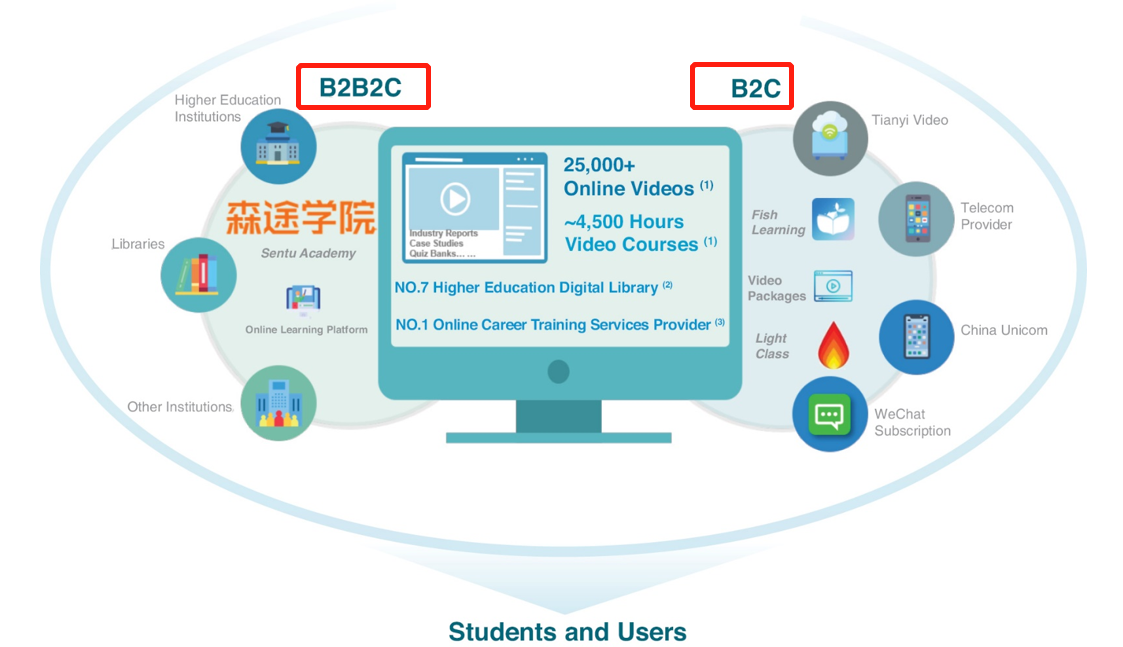

見(jiàn)知教育教育內(nèi)容服務(wù)業(yè)務(wù)模式現(xiàn)主要分為B2B2C和B2C兩種模式。

數(shù)據(jù)來(lái)源:見(jiàn)知教育招股說(shuō)明書(shū)。

其中,B2B2C模式是指向高等院校、及其他機(jī)構(gòu)客戶(hù)出售在線學(xué)習(xí)平臺(tái)的訂閱,高等院校可以允許學(xué)生通過(guò)自己的本地校園網(wǎng)絡(luò),免費(fèi)訪問(wèn)見(jiàn)知教育的數(shù)字教育內(nèi)容數(shù)據(jù)庫(kù),見(jiàn)知教育以此向機(jī)構(gòu)客戶(hù)收取預(yù)付的年服務(wù)費(fèi);而B(niǎo)2C模式是指與電信供應(yīng)商合作,通過(guò)后者平臺(tái)直接向個(gè)人用戶(hù)提供課程產(chǎn)品,并收取一定比例的訂閱費(fèi)。除此之外,見(jiàn)知教育還通過(guò)微信售賣(mài)Light Class產(chǎn)品。截至2021年3月31日,見(jiàn)知教育通過(guò)微信推出輕班精選課程包月、輕班職場(chǎng)VIP包月、輕班季刊等10款產(chǎn)品。

據(jù)招股說(shuō)明書(shū)顯示,截至2021年3月31日,見(jiàn)知教育為中國(guó)約2000所高等院校提供在線服務(wù)。2019年1月1日至2020年12月31日,見(jiàn)知教育為3家省級(jí)圖書(shū)館、11家市級(jí)圖書(shū)館、1家縣級(jí)圖書(shū)館提供產(chǎn)品和服務(wù)。

相較于教育內(nèi)容服務(wù)業(yè)務(wù),見(jiàn)知教育IT相關(guān)解決方案服務(wù)業(yè)務(wù)起步較晚,于2015年開(kāi)發(fā)了多個(gè)軟件應(yīng)用程序,以提供軟件或定制智能解決方案,以滿足教育機(jī)構(gòu)和其他機(jī)構(gòu)客戶(hù)的特定需求。

雖然見(jiàn)知教育IT相關(guān)解決方案服務(wù)業(yè)務(wù)起步較晚,但成果顯著。截至2021年3月31日,見(jiàn)知教育的研發(fā)團(tuán)隊(duì)由57名員工構(gòu)成,擁有129項(xiàng)專(zhuān)有軟件著作權(quán)。

見(jiàn)知教育的“偏愛(ài)”遠(yuǎn)不止于此,除嚴(yán)重依賴(lài)單一業(yè)務(wù)外,還存在大客戶(hù)和供應(yīng)商過(guò)度集中的問(wèn)題。

據(jù)招股說(shuō)明書(shū)顯示,見(jiàn)知教育2019~2020年及2021年第一季度來(lái)自前三大客戶(hù)的營(yíng)業(yè)收入占總營(yíng)業(yè)收入的比例分別為48%、51%和64%;前三大供應(yīng)商占其采購(gòu)總額的比例分別為38%、65%和85%,足可見(jiàn)其嚴(yán)重依賴(lài)少數(shù)大客戶(hù)和供應(yīng)商,且這種依賴(lài)程度仍在加劇。

基于此,見(jiàn)知教育解釋稱(chēng),“如果公司未能留住頂級(jí)客戶(hù),公司財(cái)務(wù)狀況和運(yùn)營(yíng)結(jié)果可能會(huì)受到重大不利影響。此外,公司嚴(yán)重依賴(lài)數(shù)量有限的供應(yīng)商提供促銷(xiāo)服務(wù),推銷(xiāo)公司產(chǎn)品給潛在客戶(hù)。如果這些供應(yīng)商因任何原因停止向見(jiàn)知教育提供促銷(xiāo)服務(wù),公司銷(xiāo)售和運(yùn)營(yíng)結(jié)果可能會(huì)受到重大不利影響。”

03

第五次上市準(zhǔn)備好了嗎?

對(duì)于見(jiàn)知教育,筆者印象最深刻的還是其“持之以恒”的決心。

值得注意的是,此次IPO上市已是見(jiàn)知教育第五次嘗試上市。此前曾先后于2018年10月、2019年4月、2020年2月和2020年9月四度向港交所遞交招股書(shū),皆以失敗告終,但失敗原因未曾披露。

通過(guò)查閱其財(cái)報(bào),可以“切身”地了解其上市的急迫感,對(duì)于“持之以恒”的決心也就解釋通了。

截至2019年末,見(jiàn)知教育賬上現(xiàn)金8814.4萬(wàn)元,而3個(gè)月之后就只剩下2094.9萬(wàn)元,不足以支付高企的研發(fā)費(fèi)用,以至于無(wú)法滿足其快速擴(kuò)張的“野心”,這或許就是見(jiàn)知教育港股IPO4次折戟但仍努力上市的主要原因之一。

綜合來(lái)看,雖然見(jiàn)知教育作為中國(guó)最大的在線高等教育機(jī)構(gòu)職業(yè)培訓(xùn)服務(wù)提供商,具有較大的市場(chǎng)份額,穩(wěn)居行業(yè)龍頭,但在線教育市場(chǎng)規(guī)模增速明顯放緩,同時(shí)見(jiàn)知教育2020年以來(lái)營(yíng)收、利潤(rùn)雙增的背后毛利率持續(xù)下滑,疊加嚴(yán)重依賴(lài)單一業(yè)務(wù),以及存在大客戶(hù)和供應(yīng)商過(guò)度集中的問(wèn)題,業(yè)務(wù)穩(wěn)定性極差。毋庸置疑的是,上述因素短期內(nèi)不可消除,見(jiàn)知教育未來(lái)經(jīng)營(yíng)面臨較大不確定性。

猜你喜歡

“蒙眼狂奔”的Babycare會(huì)被過(guò)度營(yíng)銷(xiāo)“反噬”嗎?

Babycare的紅與黑。美的集團(tuán)遞表港交所,年?duì)I收超3000億元

美的集團(tuán)將實(shí)現(xiàn)同時(shí)在港股和A股上市。市值逾240億港元,途虎養(yǎng)車(chē)今日掛牌港交所

成為獨(dú)立汽車(chē)售后服務(wù)市場(chǎng)首家港股上市公司。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)