一年內(nèi)兩次沖擊IPO 主打日系快銷的優(yōu)趣匯最大風險竟來自......

3月17日,品牌電子商務零售及批發(fā)解決方案提供商優(yōu)趣匯控股有限公司(“優(yōu)趣匯”)向港交所遞交招股說明書,擬在香港主板掛牌上市,中金公司為其獨家保薦人,計劃集資1億美元至1.5億美元(約7.75億港元至11.6億港元)。

數(shù)據(jù)來源:優(yōu)趣匯官網(wǎng)。

值得一提的是,這并非優(yōu)趣匯第一次向港股IPO發(fā)起沖擊,早在2020年6月優(yōu)趣匯已曾向港交所遞交上市申請。

2020年6月30日,優(yōu)趣匯在遞交上市申請后,因后續(xù)連續(xù)6個月無法獲得新的進展,按照港交所主板上市規(guī)則,優(yōu)趣匯被港交所將上市進程調(diào)整為“失效”。

2021年6月20日,港交所披露優(yōu)趣匯通過了聆訊的招股說明書,這意味著優(yōu)趣匯將于2021年7月在香港掛牌上市。

據(jù)招股說明書顯示,2018年至2020年,優(yōu)趣匯實現(xiàn)的收入分別為25.41億元、27.82億元和28.01億元,雖營業(yè)收入不斷增長,但增速下滑明顯,2019年和2020年增速分別為9.48%和0.68%。

與此同時,優(yōu)趣匯重要盈利指標持續(xù)處于虧損狀態(tài)。2018年至2020年,優(yōu)趣匯實現(xiàn)的凈利潤分別為5.7萬元、-8573.9萬元和-191.4萬元,雖虧損幅度大幅收窄,但仍處于虧損狀態(tài)。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

令人詫異的是,優(yōu)趣匯經(jīng)調(diào)整后的凈利潤分別為1.12億元、1.39億元與1.07億元,雖2020年較2019年下滑約23%,但自2019年以來持續(xù)處于盈利狀態(tài)。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

若不考慮調(diào)整后的凈利潤,上述數(shù)據(jù)足可見優(yōu)趣匯深陷“增收不增利”的怪圈,2019年以來合計虧損8765.3萬元。

那么問題來了,為什么優(yōu)趣匯在營業(yè)收入逐年增長的同時非但沒有實現(xiàn)利潤,反而持續(xù)處于虧損狀態(tài)?

其實答案很簡單,主要系優(yōu)趣匯營業(yè)成本高企,對利潤形成較大侵蝕。

據(jù)招股說明書顯示,2018年至2020年,優(yōu)趣匯的銷售及營銷開支分別為3.95億元、5.33億元和6.41億元。也就是說,優(yōu)趣匯的銷售及營銷開支相較于兩年前的銷售及營銷開支擴大了近2倍。此外,同期優(yōu)趣匯的一般及行政開支分別為0.71億元、1.06億元和0.98億元。2020年,優(yōu)趣匯的銷售及營銷開支和一般及行政開支合計占同期營業(yè)總收入近30%,足可見對利潤形成較大侵蝕。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

也正是因為優(yōu)趣匯的營業(yè)成本高企,且逐年增長,最終導致其2019年以來持續(xù)處于虧損狀態(tài)。

毋庸置疑的是,優(yōu)趣匯所處的日系快消品牌市場發(fā)展迅速,并占據(jù)較大市場份額,但同時優(yōu)趣匯業(yè)務結(jié)構(gòu)較為單一,B2B業(yè)務模式或已不再適應其發(fā)展,疊加重要合作伙伴之一的資生堂因股權(quán)調(diào)整而使優(yōu)趣匯面臨部分業(yè)務流失的風險,若上述交易達成,資生堂或?qū)⒆兩韽妱艑κ帧?

01

日系快消品牌市場發(fā)展迅速

據(jù)招股說明書顯示,優(yōu)趣匯成立于2010年,是國內(nèi)成立較早的美妝代運營公司之一,目前專注于日本品牌快速消費品品牌代運營,其中不僅包括美妝產(chǎn)品,還包含個人護理產(chǎn)品、母嬰產(chǎn)品及健康產(chǎn)品等諸多品類。

截至最后實際可行日期,優(yōu)趣匯為28個品牌合作伙伴及其66個品牌提供電子商務解決方案,其中58個品牌來自日本,包括成人個人護理產(chǎn)品、嬰幼兒個人護理產(chǎn)品、美妝產(chǎn)品、健康產(chǎn)品及家居用品等產(chǎn)品類別。優(yōu)趣匯與40個品牌合作超過三年,主要包括資生堂、尤妮佳、高絲、盛勢達及小林等旗下的品牌。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

據(jù)灼識咨詢報告顯示,日本快速消費品品牌電子商務服務市場規(guī)模從2014年的122億元增至2019年的人民幣733億元,復合年增長率為43.1%;2020年預期增長12.6%至825億元,2024年或達1114億元,2019年至2024年預期復合年增長率為8.7%。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

要知道,優(yōu)趣匯不僅所處的日系快消品牌市場發(fā)展迅速,而且所占市場份額很大。

以2019年通過電子商務渠道在中國出售的日本品牌快速消費品GMV計,優(yōu)趣匯排名第一,市場份額為5.5%。由此數(shù)據(jù)不難看出,優(yōu)趣匯無疑是國內(nèi)規(guī)模最大的日本品牌代運營公司之一,位居“行業(yè)龍頭”地位。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

02

B2B模式或為虧損“罪魁禍首”

優(yōu)趣匯主要的運營模式是:向選定的品牌合作伙伴購買產(chǎn)品,管理中國及跨境供應鏈,通過經(jīng)營的網(wǎng)店向客戶出售產(chǎn)品(B2C),或向電子商務平臺或其他分銷商出售產(chǎn)品,再由電子商務平臺或分銷商將產(chǎn)品售予客戶(B2B)。此外還向品牌合作伙伴或其他客戶提供解決方案,并收取服務費。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

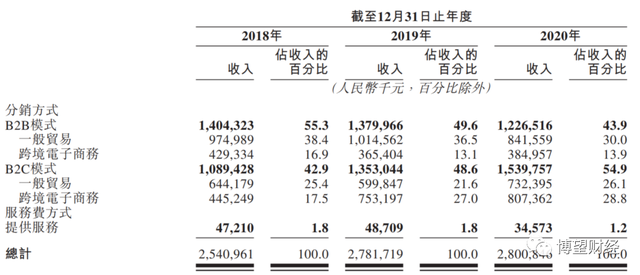

據(jù)招股說明書顯示,優(yōu)趣匯的業(yè)務主要包括分銷以及提供服務業(yè)務(即代運營服務)。其中,分銷方式下的B2B模式以及B2C模式合計為其貢獻了超過98%的收入。相比之下,提供服務業(yè)務的收入占比則不足2%。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

再進一步細化,我們從B2B模式和B2C模式下產(chǎn)生的收入分別占優(yōu)趣匯營業(yè)總收入比例來看,因近幾年大力發(fā)展B2C模式業(yè)務,故其收入占比逐年增長,由2018年的42.9%增長至2020年的54.9%,成為優(yōu)趣匯主要收入來源;相反,B2B模式業(yè)務收入占比則由2018年的55.3%下降至2020年的43.9%。

當然,優(yōu)趣匯將運營模式由B2B模式轉(zhuǎn)為B2C模式并非一時“心血來潮”,而是經(jīng)過深思熟慮。

一方面,優(yōu)趣匯在B2B模式下產(chǎn)生的收入已連續(xù)2年出現(xiàn)下滑,2018~2020年該模式下收入分別為14.04億元、13.8億元和12.27億元,2019年和2020年同比分別下降11.12%和1.71%。優(yōu)趣匯在招股說明書中表示,“通過一般貿(mào)易于B2B模式下產(chǎn)生的收入由2019年的10.15億元,減少至2020年的8.42億元,主要由于該公司在2020年不再銷售品牌A旗下的產(chǎn)品。”

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

另一方面,從盈利能力來看,B2B模式業(yè)務的毛利率遠低于B2C模式業(yè)務的毛利率,令人驚訝的是,通過數(shù)據(jù)對比我們可知,兩者足足差距有3倍之余。

優(yōu)趣匯B2B模式業(yè)務的毛利率維持在10%左右,2018~2020年分別為9.9%、9.5%和13.7%;反觀B2C模式業(yè)務的毛利率竟然高達40%,2018~2020年分別為42.1%、47.7%和45.6%。以2020年末數(shù)據(jù)來對比,B2C模式業(yè)務的毛利率為B2B模式業(yè)務的毛利率3.33倍,足可見優(yōu)趣匯B2B模式業(yè)務盈利能力極差。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

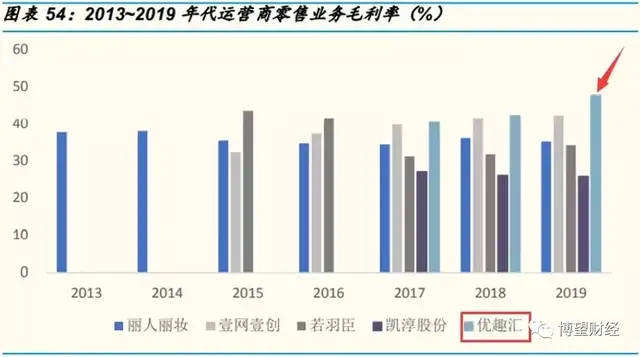

此外,通過將優(yōu)趣匯與同行業(yè)內(nèi)其他公司進行對比可知,優(yōu)趣匯的毛利率也是處于行業(yè)上游水平,當然我們要知道,這主要是基于B2C模式業(yè)務的拉動。

數(shù)據(jù)來源:Wind,國金證券研究所。

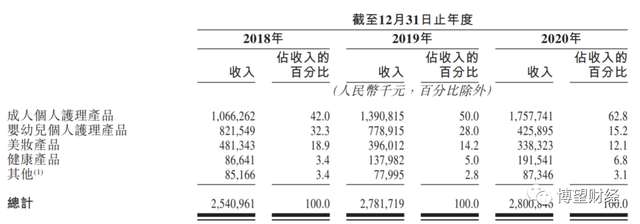

值得注意的是,據(jù)招股說明書顯示,優(yōu)趣匯收入主要依賴于成人個人護理產(chǎn)品業(yè)務,2018~2020年成人個人護理產(chǎn)品業(yè)務收入占比分別為42%、50%、62.8%,占比逐年增長,足可見其收入結(jié)構(gòu)較為單一。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

03

重要合作伙伴或變身強勁對手

據(jù)招股說明書顯示,優(yōu)趣匯于2018~2020年自資生堂的采購額分別占采購總額的29.2%、31.3%和41.1%;同期自資生堂的銷售額分別占銷售總額的27.8%、31.1%和34.4%。無論從采購規(guī)模上看,還是從銷售規(guī)模上看,資生堂無疑是優(yōu)趣匯的重要合作伙伴之一。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

然而“天有不測風云”,資生堂或搖身一變成為優(yōu)趣匯強勁對手。

據(jù)招股說明書顯示,資生堂將與某私募股權(quán)基金成立新合營企業(yè)并持有部分股權(quán),此新合營企業(yè)將獲得資生堂的全球個人護理業(yè)務,包括但不限于優(yōu)趣匯現(xiàn)時所服務的若干品牌業(yè)務。

數(shù)據(jù)來源:優(yōu)趣匯招股說明書。

優(yōu)趣匯在招股說明書中對此表示:“倘若資生堂與該股權(quán)基金的交易成功進行,我們無法預測在上述交易完成后,個人護理業(yè)務的運營或業(yè)務策略是否會發(fā)生變化,以及該交易引起的任何變化是否會影響我們與個人護理業(yè)務。”

綜合來看,雖然優(yōu)趣匯所處的日系快消品牌市場發(fā)展迅速,并占據(jù)較大市場份額,但同時優(yōu)趣匯業(yè)務結(jié)構(gòu)較為單一,B2B業(yè)務模式或已不再適應其發(fā)展,疊加重要合作伙伴之一的資生堂因股權(quán)調(diào)整而使優(yōu)趣匯面臨部分業(yè)務流失的風險,若上述交易達成,資生堂或?qū)⒆兩韽妱艑κ帧5阌怪靡傻氖牵鲜鲆蛩囟唐趦?nèi)不可消除,優(yōu)趣匯未來經(jīng)營面臨較大不確定性。

運營模式由B2B向B2C的轉(zhuǎn)變能否助力優(yōu)趣匯實現(xiàn)扭虧為盈,我們拭目以待。

猜你喜歡

沃爾瑪創(chuàng)始人、山姆會員店之父的 80 條思考:真正的成功秘訣是適應社會發(fā)展的趨勢

在幾十年的行業(yè)劇變中,全球老牌零售巨頭沃爾瑪為什么能一直不斷創(chuàng)新,基業(yè)長青?【尋龍?zhí)浇稹坎壬稀笆装l(fā)經(jīng)濟”風口,手握三劑“良藥”的永輝超市有望重回巔峰?

“生鮮之王”永輝超市或?qū)⒅鼗貛p峰。即時零售加速,便利店站上“前置倉”新風口

即時零售加速發(fā)展,中國的便利店行業(yè)正與“前置倉”模式產(chǎn)生新的化學反應。

礪石商業(yè)評論

礪石商業(yè)評論

博望財經(jīng)

博望財經(jīng)

獵云網(wǎng)

獵云網(wǎng)