朗詩綠色生活赴港上市:“下海創業”的田明資本布局迎新成員

5月18日,朗詩綠色生活服務(下稱:朗詩綠色生活)正尋求本周港交所的上市聆訊,募資約1億美金。

此次成功上市后,朗詩集團董事長田明的資本“藍圖”將增添新成員。

現階段嚴重依賴母公司

1月25日,朗詩綠色生活正式遞交港股上市申請,這也是當天第四家遞表的物業公司。

披露的招股書顯示,朗詩綠色生活從2005年成立至今已走過16載,一直專注為住宅物業提供物業管理服務,而后逐步擴大服務范圍至涵蓋多種非住宅物業,包括辦公大樓、租賃性公寓、公共設施、產業園區、醫院及銀行網點。

朗詩綠色生活主要的業務集都中在長江三角洲區域,截至2020年9月30日,朗詩綠色生活的物業管理服務覆蓋19個城市,其中的14個都為長江三角洲城市。

圖片來源:pixabay

并且超八成收益都來自長三角,2018年、2019年及2020年前9個月,公司在長江三角洲在管物業產生的物業管理服務收益分別占物業管理服務總收益的92%、89.2%及86.6%。

由此可以看出,朗詩綠色生活業務分散性較差,對區域依賴性較強。

除此之外,朗詩綠色生活的收益主要來自朗詩集團與朗詩地產的物業開發項目提供的物業管理服務。

來源:招股書截圖

2018年、2019年以及2020年前9個月,朗詩獨家開發及與其他獨立第三方開發商共同開發的物業的在管總建筑面積,分別占公司在管建筑面積的83.4%、57.1%及57.1%。雖然呈逐年遞減趨勢,但是仍可以看出對朗詩的依賴比較嚴重。

IPG(IPGlobal 環業投資集團)中國區首席經濟學家柏文喜對風云地產界表示,對于母公司業務依賴過于嚴重的物業企業,將面臨關聯交易、市場集中度過高、經營平穩性以及外部市場拓展能力弱等幾項較大風險。

但從一定角度來說,嚴重依賴朗詩也對朗詩綠色生活的服務品質起到較大的規范作用。因為業主可以成立業主委員會,對物業公司進行監督,并且有權委聘或解聘物業管理服務提供商。

來源:官網截圖

資本市場對于上市物業公司的考量,更加看重的是其脫離母公司后的獨立能力和外拓能力,即通過收購或投資第三方物業管理公司或項目的能力。

據《每日經濟新聞》不完全統計,截至目前,共有32家物企在2020年財報中披露了總在管面積中來自第三方的面積數據,只有13家物企第三方在管面積占比超50%。其中,彩生活、雅生活、碧桂園服務3家物企,第三方在管面積均超過了1億平米。

從上市物業公司的第三方面積,可以看出目前多家物企仍嚴重依賴母公司,外拓能力較弱。為了擺脫這一現狀,未來物企收并購將成為行業常態。

田明的資本布局

2001年,40歲的田明放棄穩定的公務員崗位,下海創業,在南京創立朗詩。

不愿“隨波逐流”的田明,選擇了“特立獨行”,要做一家人文氣質和理想主義兼備的房企。以綠色科技住宅,橫跨中美市場,帶領朗詩走出了一條差異化的發展之路,如今已成為中國綠色地產的領軍企業。

繼今年1月成功拆分朗詩美國地產業務,完成赴美上市之旅后,田明把目光聚焦了物業板塊。

據朗詩2020年報顯示,公司收入同比增長5.1%,但經營利潤同比下降84.6%,年度利潤同比下降97.82%,出現了增收不增利的情況。在三道紅線政策的加持下,融資環境趨緊,物業板塊的上市,將從總體上提升朗詩的市值和流動性,從一定程度上緩解朗詩的融資壓力。

來源:招股書截圖

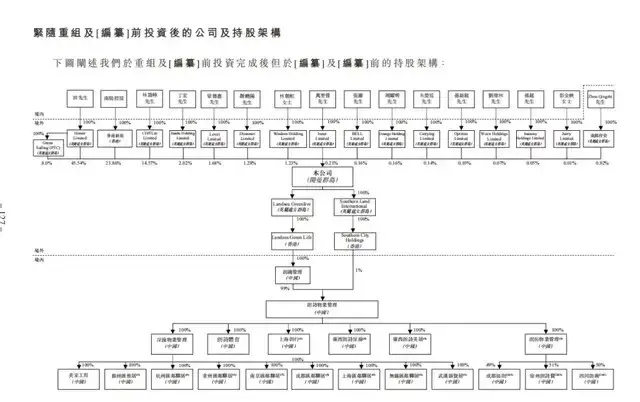

朗詩綠色生活重組后,Honor Limited持股45.54%,為朗詩綠色生活的控股股東。而Honor Limited的實際控制人則是田明。香港新旅持有23.86%股份為第二大股東,由南紡控股實際控制。Cliff Lin Limited持股14.57%,實際控制人為林勁峰。

待朗詩綠色生活成功上市后,以這三大股東為代表的所有股東們將共同分享田明的資本盛宴。同時,田明的資本系路線將繼續延伸。

柏文喜表示,田明的資本布局可以形成相互策應和相互支持的連帶關系,但由于關聯度過高,各自的業務的產業鏈相互依賴程度也會比較高,容易在業務發展和行業周期波動中形成一榮俱榮、一損俱損的風險共振關系。

博望財經

博望財經

獵云網

獵云網