定增29億、一季度凈利下降80%,三七互娛擴張之路向何處去?

最近三七互娛(002555.SZ)可謂是有喜有憂。喜的是增發落地和2020年凈利增長31.28%;憂的是募資29.33億,較兩次調減后的預案的42.96億少了不少,而且2021Q1凈利潤預降83.54%-89.02%。

對于業績,似乎三七互娛并不怎么擔心。根據公告,公司游戲業務本身具有先投入后回收的特點,Q1上線的《榮耀大天使》正處于買量投入期,即正是花錢的時候,下半年才是收獲的季節。而且公司加大研發,研發投入預計同比增加15%以上。更何況公司的營收預計是環比增長的,海外市場收入更是有望同比增長1.2到1.5倍。

但增發募資金額縮減帶來的影響值得重視。

募資額縮減如何應對?

根據三七互娛最新增發股份上市公告,該增發以27.77元/股募資近30億元,股份鎖定期6個月。參與者確實明星云集,其中陳光明的睿遠基金投入7.02億元,林利軍的正心谷3個產品也合計獲配近5億元。

所募資金在扣除發行費用后,將用于網絡游戲開發及運營、5G云游戲平臺和廣州總部大樓建設。不過,由于實際募資金額相比預案大幅縮減,三七互娛對募投項目的資金分配也有所調整。

根據公告,廣州總部大樓建設資金不變,但用于主業網絡游戲開發及運營和5G云游戲平臺建設的資金卻都縮減了近一半。

三七互娛透露,這是因為公司研發與發行事業線擴張,三年內員工數量將增加至5000-6000人,而現有辦公區域遠不能滿足需求。在同行騰訊、完美世界等均有房產的情況下,自建總部大樓對吸引人才有重要意義。長期看也可以優化資產結構、增強債務融資能力。因此具有緊迫性。

根據公告,項目資金不足部分將由三七互娛自籌資金填補。而2020年三季報顯示,三七互娛貨幣資金為24.65億元,如果后續沒有進一步的融資動作,面臨的壓力將不算小。

既然說到研發和發行事業線的擴張,那就不得不提三七互娛一直堅持的研運一體戰略。可以說沒有研運一體,三七互娛很難從我國游戲產業的變遷中脫穎而出,也沒有如今A股最大市值游戲公司的頭銜。

其實,三七互娛(前身為“三七游戲”)在2011年成立時,主業只是平臺運營,主要是頁游。隨著頁游行業的發展和自身努力,三七互娛在2014年市場份額達到12.3%,在中國僅次于騰訊。

不過三七互娛不滿足于只做運營,于2013年成立極光網絡(現已更名“三七游戲”)布局研發。次年,三七互娛推出首款自研產品《大天使之劍》,60天實現總流水3.2億,成為當年最耀眼的頁游產品之一。這款產品也幫助三七互娛躋身中國頁游研發廠商前十。

資料來源:騰訊游戲

同樣在2013年,工信部正式向三大運營商頒發4G牌照,手游時代自此開啟。三七互娛在同年先一步成立37手游,全面進軍移動游戲領域。2016年,已經登陸A股的三七互娛,發布了首款自研手游《永恒紀元》,上市30天流量就已破億。這意味著三七互娛基本構建完成研運一體的格局。

也正是從2016年開始,中國手游市場規模首次超過端游,三七互娛手游業務在財報中也單獨列示,并且收入占比從2016年年報的31.24%提升至2020年中報的92.78%。

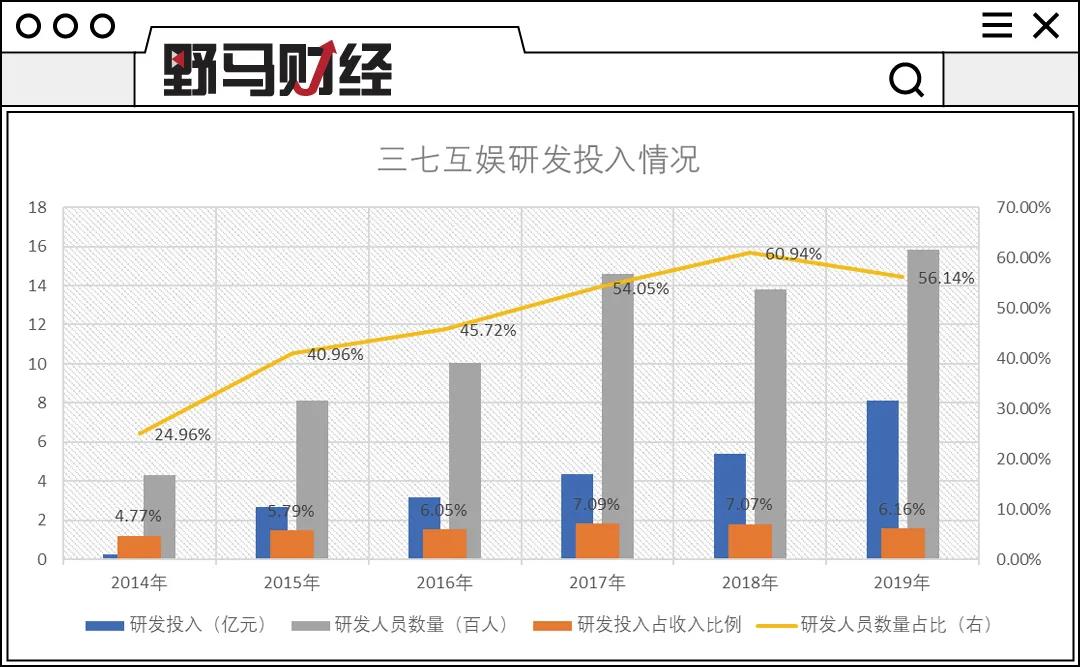

這一背景下,研發投入也在大幅增加,從2016年的3.18億元增長至2019年的8.14億元,研發人員數量從1004人增加至1582人。根據1月28日的調研,三七互娛稱目前游戲板塊人員4000人左右,研發人員占比約50%,預計到2023年研發人員將達到4000人左右。

資料來源:東方財富choice

大手筆的研發投入并不僅僅用于游戲開發,還有賴以起家的運營。

2019年,三七互娛自研的智能化投放平臺“量子”以及智能化運營分析平臺“天機”投入使用。根據介紹,“量子”可以實現自動化投放,通過大數據分析及AI算法提升推廣效率和效果;“天機”則通過數據分析模型對游戲生命周期進行精準預測,幫助實現差異化營銷和更高價值服務,進一步挖掘用戶價值。

“量子”和“天機”幫助三七互娛在手游發行市場占有率從2018年的6.48%提升至2019年底的10.44%,僅次于騰訊、網易兩大巨頭。

除了研發和發行,渠道也是游戲領域重要一環,開頭提到的買量就是其中之一。

根據國元證券研報,移動游戲分發模式分為聯運和買量兩種。其中聯運是指游戲廠商以合作分成的方式將產品嫁接到合作平臺上運營,主要成本是平臺方的分成;買量則是通過在媒體廣告投放直接獲取用戶導入游戲,成本是廣告費用。買量模式下游戲廠商更加主動。

近年來由于用戶入口越來越分散,聯運市場增長乏力,買量模式逐漸成為主導。2019年買量渠道的市場規模超越聯運,占整個移動游戲比例的54%。

三七互娛從頁游時代就十分重視買量,在手游時代更是常年位居國內買量前列,銷售費用率也常年在30%以上,2019年甚至達到58.49%。相比之下,前文提到的近年來公司研發投入占營收比重最高也才7%。

所以,三七互娛才會被貼上“買量”的標簽。

但是天風證券研報顯示,隨著用戶規模增長放緩、紅利逐漸消失,新獲客難度增大。同時騰訊、網易兩家大廠入局買量市場,使得買量市場成本上升。因此,每逢三七互娛被調研,買量都是避不開的話題。

以1月28日的調研為例。三七互娛認為,買量方面,自身在投放能力和投放效率上有競爭壁壘,“量子”和“天機”系統擁有先發優勢。系統通過數據積累可自我迭代,目前已經達到了最優秀的人工投手水平。同時,投放素材質量也在提升,未來的買量思路是品效合一,把握市場變化進行高品質的宣傳,利用好的投放能力吸引目標用戶達成好的效果。

而且移動互聯網用戶還在增長,仍具備一定流量紅利。流量成本的壓力本身不是經營主要矛盾,更多的挑戰是精品游戲的研發。

精品化確實是三七互娛堅持的戰略之一,近年來也打造了《永恒紀元》、《大天使之劍》H5、《精靈盛典》等爆品。但以上所屬的RPG(角色扮演)游戲本身面臨騰訊、網易、完美世界等一二線公司的激烈競爭,而三七互娛要拓展的模擬經營、泛二次元、女性向等品類又被認為是中小公司彎道超車的機會。

例如定增預案提到的,未來三年要打造24款游戲的計劃,似乎并不符合當下游戲開發周期動輒一兩年的現狀,又該如何保證精品化?

云游戲是此次增發募投項目之一。看得出來,在4G時代成功轉型手游的三七互娛,在5G時代也果斷布局云游戲。

方正證券研報顯示,隨著5G技術的進展,游戲云化已成為行業趨勢。云游戲將全部數據存儲、計算過程轉移至云端服務器實現,可使玩家擺脫終端硬件限制,真正實現即點即玩。這將對現有的游戲方式、游戲分發渠道及利益分配方式等造成沖擊。

伴隨著云游戲的發展,各大廠商都在加大對云游戲的投入,尤其是2020年。

圖片來源:國海證券

根據國海證券研報,未來云游戲平臺將會出現百花齊放的局面,各平臺需要尋找自身差異化的競爭優勢,這就使得獨家游戲內容的重要性凸顯,優質研發廠商的議價能力將得到提升。不過,這也將進一步加速行業洗牌,具有優質研發實力的頭部廠商將會獲益。

目前云游戲平臺還處于發展前期,服務器、帶寬、內容版權等成本高昂,國內5G的覆蓋還不全面,同時云游戲平臺盈利模式比較單一,目前主要以“訂閱+時長制”為主,新的付費模式能否被用戶接受以及接受程度如何都需要驗證。此外,云游戲的發展也面臨政策和版權等問題。

所以,三七互娛的云游戲平臺布局效果還有待觀察。但可以確定的是,云游戲時代對游戲內容的要求將越來越高,游戲的精品化趨勢還將繼續。

只是,近幾年三七互娛正處于擴張當中。除擴展游戲品類外,還布局了在線教育、影視音樂、藝人經紀、動漫、社交等領域。廣度和深度本是很難兼得的兩方面,目前募資金額又不如預期,未來現金流的壓力比較大。未來一旦項目研發或買量效果不及預期,可能會造成不利影響。

猜你喜歡

騰訊:2024年總收入6603億元,同比增長8%

騰訊2024年研發投入高達706.9億元;年度資本開支突破767億元,同比增長221%,創下歷史新高。

獵云網

獵云網

博望財經

博望財經