隆基股份價值底色如何?高瓴資本158億接盤,原大股東忙減持

一個進(jìn),一個退,張磊看上了這家光伏龍頭的什么價值?李春安的減持又說明什么?

在陜西煤業(yè)和陳發(fā)樹對隆基股份(601012.SH)大舉投資之后(截止2020Q3分別為第五和第六大股東),“網(wǎng)紅投資機(jī)構(gòu)”高瓴資本的掌舵人張磊再也按耐不住對價值的渴望,大筆一揮,158億元的股權(quán)收購案隨即震動股市。

公開信息顯示,高瓴資本擬耗資158億獲得隆基股份6%的股權(quán),完成后將成為第二大股東。在此之前,高瓴已經(jīng)在9月耗資5.8億港元認(rèn)購信義光能(00968.HK)增發(fā)配股,又在12月耗資5億元參與通威股份(600438.SH)定增。

從規(guī)模來說,前兩次投資與隆基股份的158億無法相提并論,而隆基今年的股價,目前已經(jīng)上漲2倍有余。

(資料來源:隆基股份公告)

158億追高接盤,高瓴資本看中這家光伏龍頭的理由是什么?

價值賽道,龍頭公司

先看賽道,再看公司。

經(jīng)過多年發(fā)展,目前我國已經(jīng)是全球最大的光伏市場,連續(xù)五年新增裝機(jī)排名第一,累計裝機(jī)容量也排名第一。而在供給端,硅料、硅片、電池片、組件四個制造端產(chǎn)量也都連續(xù)位居全球第一。

光伏的快速發(fā)展,背后離不開我國環(huán)境治理與能源政策的變化。

2020年,我國正式提出二氧化碳排放力爭于2030年前達(dá)到峰值,爭取2060年前實(shí)現(xiàn)碳中和(指在一定時間內(nèi),通過植樹造林、節(jié)能減排等形式,抵消自身產(chǎn)生的二氧化碳排放量,實(shí)現(xiàn)二氧化碳“零排放”)。

實(shí)現(xiàn)碳中和,一靠少排放,二靠多吸收。

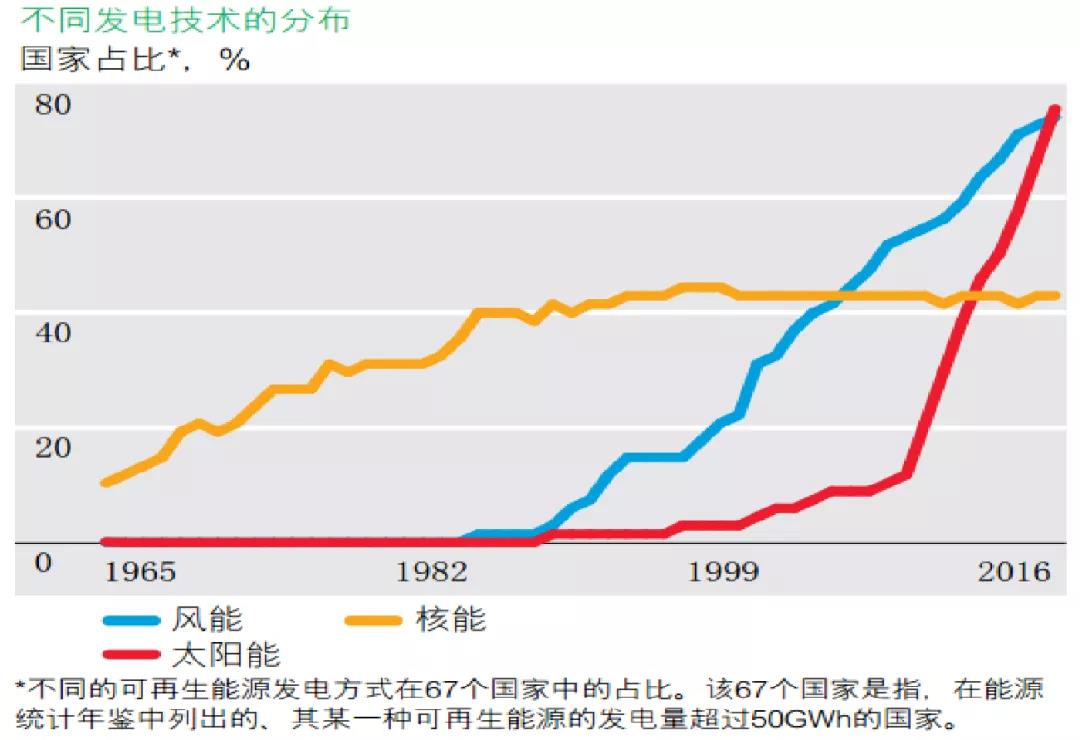

其中,少排放的核心之一就是優(yōu)化能源結(jié)構(gòu)。不少國家已經(jīng)計劃到 2050 年的可再生能源發(fā)電(包含水電)占比要達(dá)到 50%以上。其中,光伏產(chǎn)業(yè)發(fā)展增速在各類可再生能源中排名第一,是未來新能源替代的主要力量。

(資料來源:《2017年BP世界能源統(tǒng)計年鑒》,天合光能招股書)

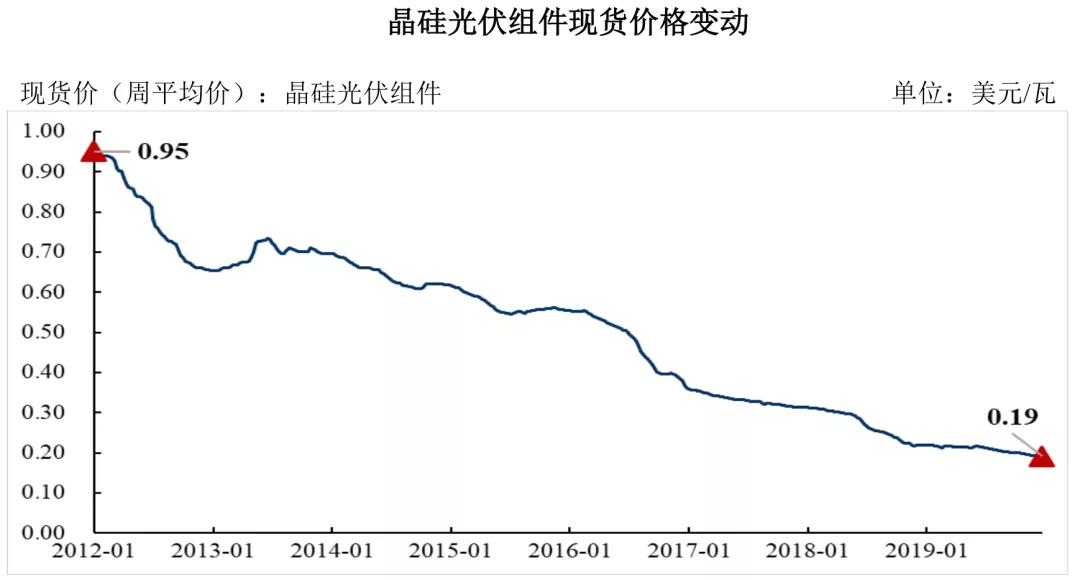

12月21日,國家能源局局長章建華曾對外表示:“今后,風(fēng)能、太陽能等新能源的發(fā)展基本上不需要國家補(bǔ)貼,主要由市場決定。”的確,過去風(fēng)能和太陽能的發(fā)展很依賴補(bǔ)貼, 18年“5.31新政”也直接導(dǎo)致當(dāng)年隆基股價出現(xiàn)斷崖式下跌。但是,經(jīng)過近年來的發(fā)展,光伏發(fā)電成本持續(xù)下降,部分地區(qū)也出現(xiàn)低于當(dāng)?shù)孛摿蛎弘妰r的情況。這也是章局長說出這番話的原因所在。

(數(shù)據(jù)來源:wind,晶科科技招股書)

供需兩端雙料第一迭加新能源的未來潛力,對于高瓴老板張磊來說,這個賽道的選擇顯然符合他的價值投資邏輯。

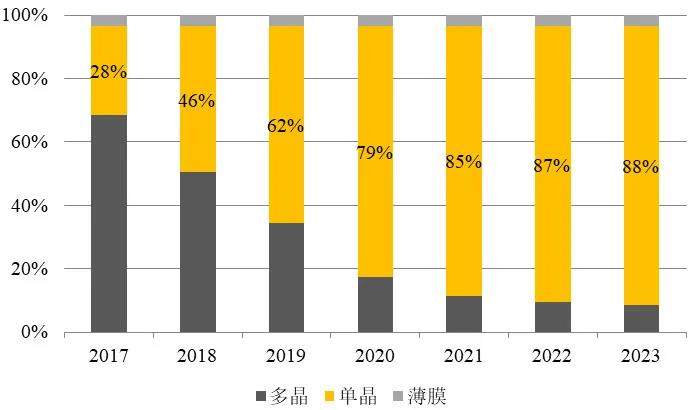

在光伏行業(yè)中,多晶硅和單晶硅是兩條主要的技術(shù)路線,單晶硅電池的轉(zhuǎn)換效率普遍高于多晶硅。伴隨著成本的下降,單晶硅電池市場份額從2015年的18%快速提高到2018年的46%,而且這還沒有結(jié)束。

(數(shù)據(jù)來源:PVInfoLink,隆基股份2019年年報)

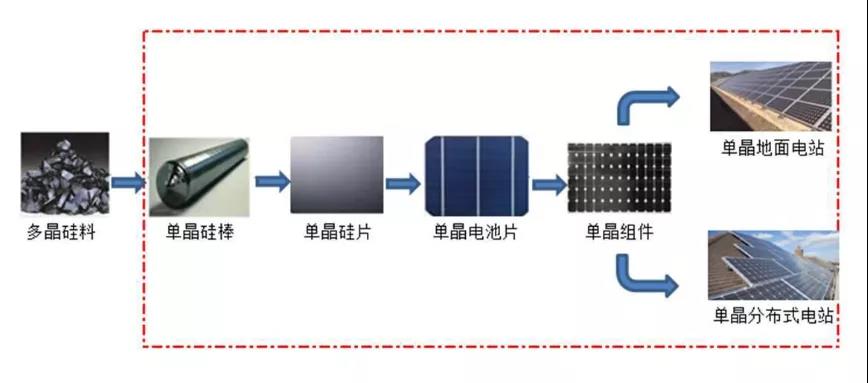

早在2015年,隆基股份就已是全球最大的單晶硅片制造商,之后又不斷向下游拓展。目前,公司是全球最大的集研發(fā)、生產(chǎn)、銷售、服務(wù)于一體的單晶光伏制造企業(yè),2019年單晶組件出貨量也是國內(nèi)第一。

全球光伏看中國,中國光伏看隆基,這句看似“彩虹屁”的宣傳語,似乎也有它的合理之處。

打造技術(shù)壁壘,消納問題待解

隆基股份能取得這樣的成績,跟管理層是分不開的。

隆基股份控股股東為李振國和李喜燕,而此次股權(quán)轉(zhuǎn)讓的另一主角李春安,則是兩人的一致行動人。李振國、李春安和現(xiàn)任董事長鐘寶申(08-14年任隆基股份董事兼總裁)同為蘭州大學(xué)同學(xué),在光伏行業(yè)深耕多年。管理層的專業(yè)性確保了公司在2006年確立單晶路線及此后的快速發(fā)展。

專業(yè)的團(tuán)隊,一般都舍得在研發(fā)投入上下功夫,隆基也不例外。

從下圖可以看到,隆基股份研發(fā)投入增長很快,19年是15年的5倍以上,而且這種增長勢頭還沒有停止,2020Q1-Q3研發(fā)費(fèi)用再次同比大增61.89%。研發(fā)費(fèi)用占營收比例基本維持在5%-7%之間。

在研發(fā)費(fèi)用大幅增長的同時,公司研發(fā)團(tuán)隊也從2012年的93人增加到2019年的630人。

(數(shù)據(jù)來源:隆基股份年報)

有了錢和人才,各方面也就水到渠成。

2020第一季度,隆基成為全球唯一獲得PVModuleTech可融資性報告最高評級的組件制造商,并連續(xù)四次問鼎。現(xiàn)在隆基擁有1個國家級企業(yè)技術(shù)中心和5個省級企業(yè)技術(shù)中心,截止2020H1獲得了858項各類專利。

注:紅色框內(nèi)為隆基股份業(yè)務(wù)范圍

(資料來源:隆基股份年報)

隆基股份單晶PERC(鈍化發(fā)射極背面接觸技術(shù),可以顯著提高電池轉(zhuǎn)換效率,是市場主流技術(shù))電池轉(zhuǎn)換效率最高水平達(dá)到了24.06%,打破了行業(yè)此前認(rèn)為的24%的效率瓶頸。公司組件效率也達(dá)到22.38%,持續(xù)刷新世界紀(jì)錄。

轉(zhuǎn)換效率的提升,也就意味著單位成本的下降,進(jìn)而帶來市場占有率的提升。

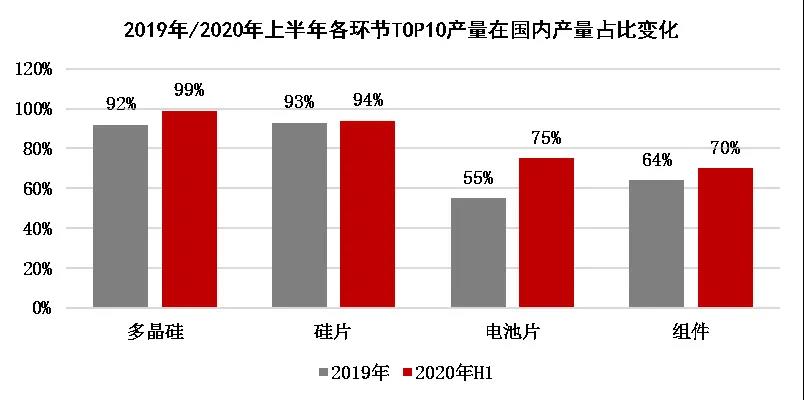

近幾年,光伏行業(yè)各環(huán)節(jié)都表現(xiàn)出集中度提升的趨勢,今年的疫情則加劇了這種情況。這從各環(huán)節(jié)TOP10企業(yè)產(chǎn)量占比可以明顯看出來。

(數(shù)據(jù)來源:CPIA,隆基股份2020年半年報)

那么隆基股份的表現(xiàn)怎么樣呢?

我們看下面這張表,近兩年隆基股份的產(chǎn)能和產(chǎn)量增長是比較快的,產(chǎn)能利用率也持續(xù)處于行業(yè)較高水平。而且根據(jù)隆基2019年年報和2020年半年報,2020年有部分在建產(chǎn)能已經(jīng)逐步投產(chǎn),產(chǎn)能和產(chǎn)量的增長還沒有結(jié)束。

(數(shù)據(jù)來源:隆基股份年報)

但是,僅依靠這些就能說服大佬高位買入嗎?我看未必,風(fēng)險自然應(yīng)當(dāng)在高瓴的考慮范圍之內(nèi)。

其中,電力消納問題尤為突出。

從發(fā)電到用電,要考慮的東西很多,電力也是商品,有質(zhì)量好壞之分。

煤電之所以在我國長期占據(jù)重要地位,不僅僅在于價格,還在于質(zhì)量,比如連續(xù)性和穩(wěn)定性,而這恰恰是光伏發(fā)電的七寸。所以,即使可以實(shí)現(xiàn)平價,想要電網(wǎng)老老實(shí)實(shí)接納,還需要政策的推動。

(資料來源:《國家發(fā)展改革委 國家能源局關(guān)于積極推進(jìn)風(fēng)電、光伏發(fā)電無補(bǔ)貼平價上網(wǎng)有關(guān)工作的通知》)

不僅如此,我國太陽能資源豐富的地區(qū)(華北、東北和西北)和電力消納主力(東部和南部)的不對應(yīng)也使得消納成為問題。“三北”地區(qū)棄風(fēng)限電情況雖然有所好轉(zhuǎn),但還沒根本解決。遠(yuǎn)距離輸電和儲能的發(fā)展未來比較關(guān)鍵。

如果消納得不到解決,發(fā)電側(cè)毫無疑問也會受到影響。而指望某一個環(huán)節(jié)或者某個企業(yè)來解決這些問題肯定不現(xiàn)實(shí),還需要政策統(tǒng)籌和時間。而對于企業(yè)來說,最基本的還是先做好自己的本職工作。

財務(wù)見真章

高瓴敢于高位買入,自然是看上了隆基在光伏行業(yè)的競爭力。接下來我們用幾個財務(wù)指標(biāo)看一下隆基的實(shí)力到底怎樣。

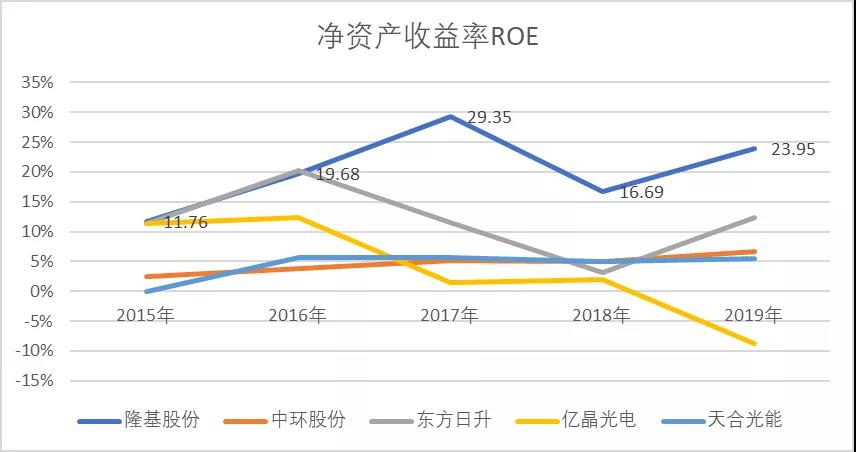

凈資產(chǎn)收益率(ROE)

ROE是巴菲特最推崇的一個指標(biāo),反映了一個企業(yè)的盈利能力。比如“醬香型科技”的代表貴州茅臺ROE常年在20%以上。

下面是隆基股份及部分光伏行業(yè)公司ROE的對比圖,隆基2016年至2019年一直在15%以上,而且在可比公司中領(lǐng)先優(yōu)勢比較大。

注:天合光能無2015年數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

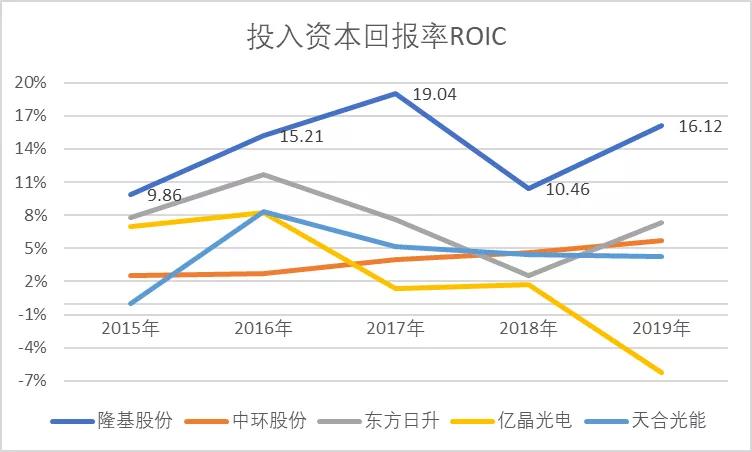

投入資本回報率(ROIC)

當(dāng)然,如果企業(yè)敢于用財務(wù)杠桿,ROE也會相對來說高一點(diǎn),所以我們需要ROIC來進(jìn)一步檢驗隆基的成色。

在這個指標(biāo)上,隆基股份的領(lǐng)先優(yōu)勢仍然很大,而且基本上都在10%以上。

注:天合光能無2015年數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

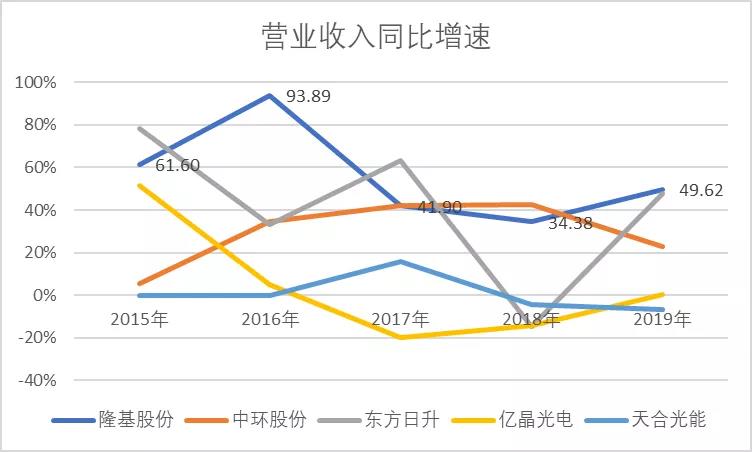

盈利能力

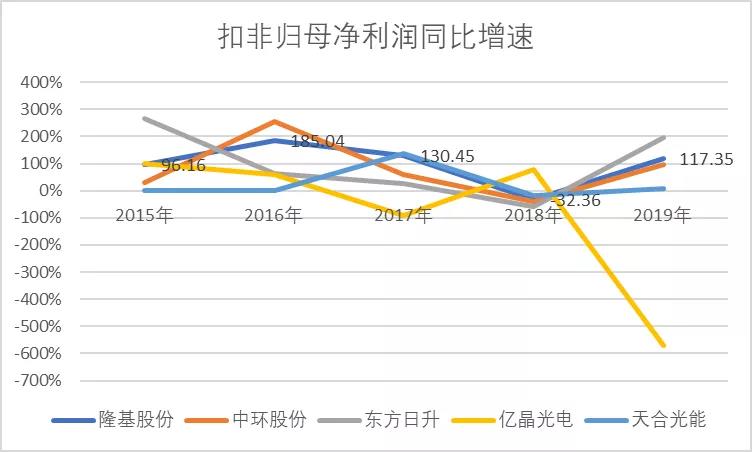

回到業(yè)績上,我們可以發(fā)現(xiàn),隆基的營收和扣非歸母凈利潤的同比增速,在可比公司中也比較靠前,只是優(yōu)勢沒有那么大。

注:天合光能無2015和2016年數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

注:天合光能無2015和2016年數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

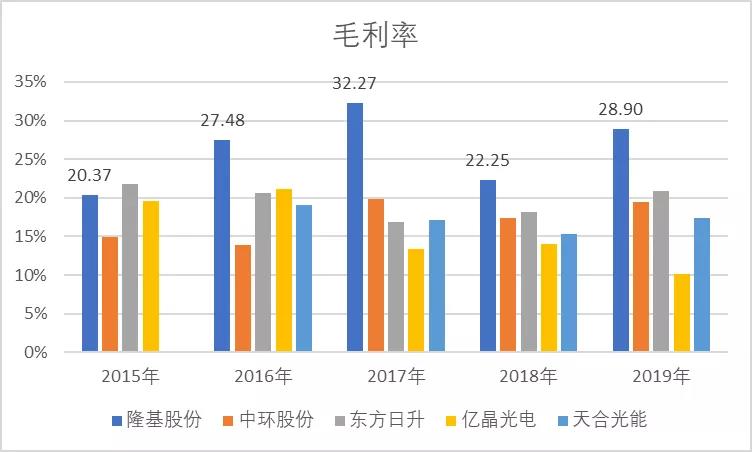

相比之下,銷售毛利率一直處于領(lǐng)先行列。

注:天合光能無2015年數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

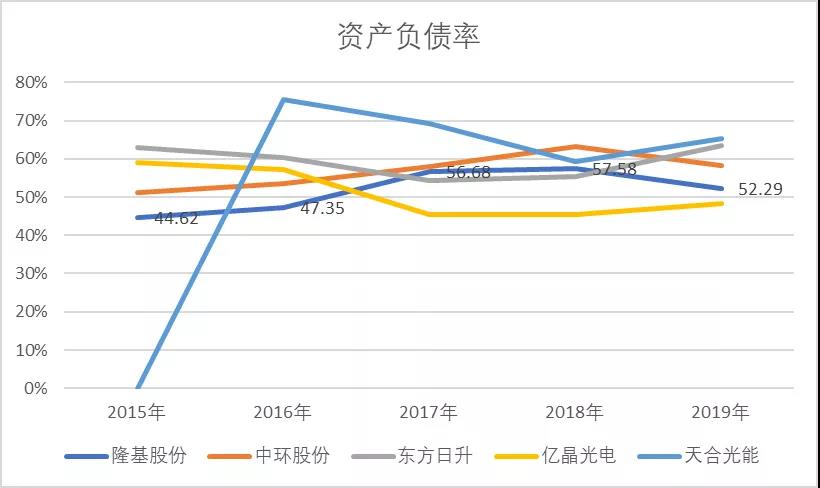

負(fù)債率和短期償債能力

隆基股份資產(chǎn)負(fù)債率總體在50%左右,最近三年有所上升,不過在可比公司中不算高。

注:天合光能無2015年數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

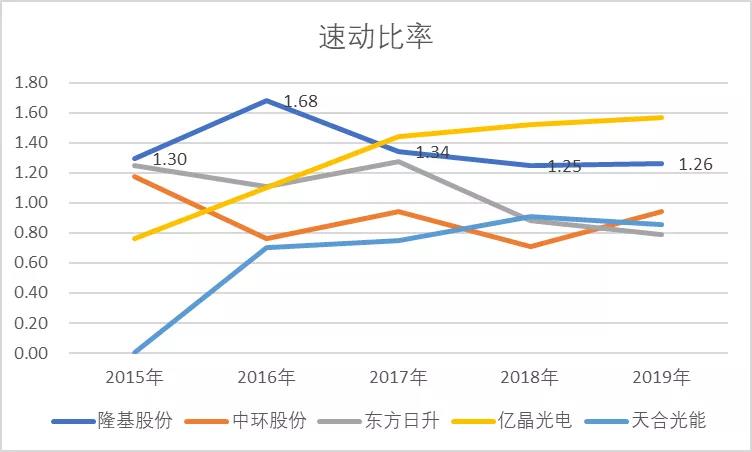

速動比率也基本在1以上,而且處于較高水平,說明短期償債能力是比較強(qiáng)的。

注:天合光能無2015年數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

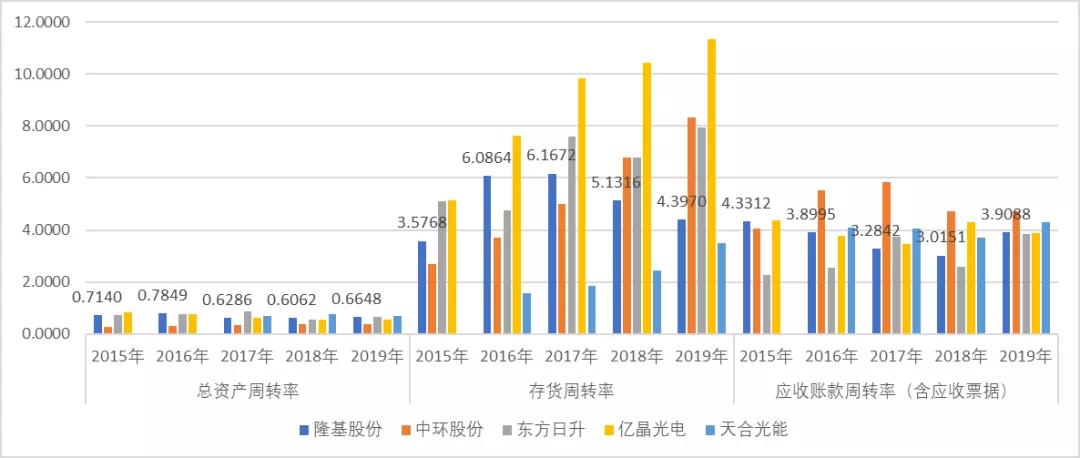

營運(yùn)能力

隆基股份總資產(chǎn)周轉(zhuǎn)率在可比公司中處于比較高的水平,應(yīng)收賬款周轉(zhuǎn)率(含應(yīng)收票據(jù))屬于平均水準(zhǔn),不過2019年扭轉(zhuǎn)了此前幾年的下降態(tài)勢。但是存貨周轉(zhuǎn)率最近三年在逐步下降,2019年在可比公司中位列倒數(shù)第二,距離主要競爭對手中環(huán)股份和東方日升的差距也在拉大。

此外,在可比公司中,只有隆基股份最近兩年的存貨周轉(zhuǎn)率在持續(xù)下降。

注:天合光能部分年份無數(shù)據(jù)

(數(shù)據(jù)來源:東方財富choice)

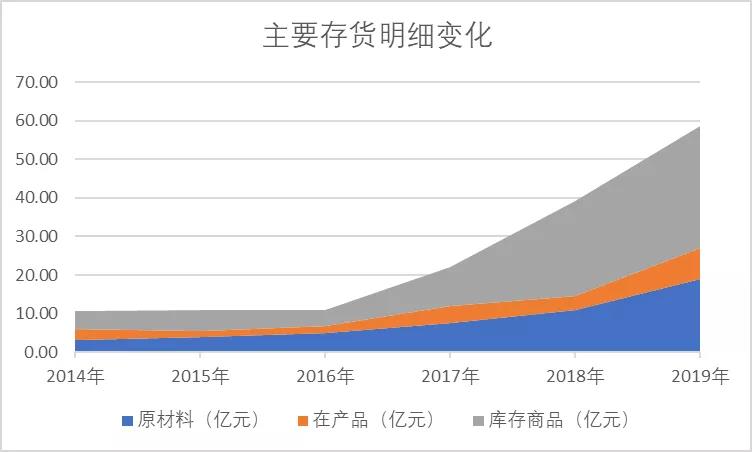

下面是隆基股份主要存貨細(xì)分資產(chǎn)每年的變化情況。可以發(fā)現(xiàn),自2017年開始,原材料和庫存商品迅速增加,其中庫存商品的增長要遠(yuǎn)遠(yuǎn)大于原材料。結(jié)合前文提到的公司組件業(yè)務(wù)占比不斷提升為第一大業(yè)務(wù),但是最近兩年的組件的產(chǎn)能利用率有所下降,似乎也可以理解。

(數(shù)據(jù)來源:東方財富choice)

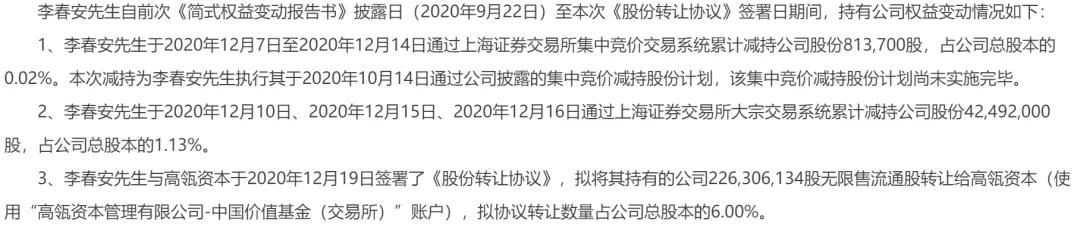

最后,回到高瓴的這筆交易。交易有買就有賣,這筆交易的賣方-控股股東的一致行動人李春安的一系列行為值得玩味。

據(jù)統(tǒng)計,進(jìn)入2020年12月之后,李春安一直處于減持狀態(tài)。而且通過集中競價、大宗交易、股權(quán)轉(zhuǎn)讓三種途徑,把能用的減持方式都用了。據(jù)東方財富Choice顯示,李春安在2003年成為第一大股東后持股至今。2012年上市時承諾,在行使提案權(quán)和表決權(quán)時無條件與實(shí)控人李振國、李喜燕保持一致。值得一提的是,李春安上一次減持還是2015年。

(資料來源:隆基股份公告)

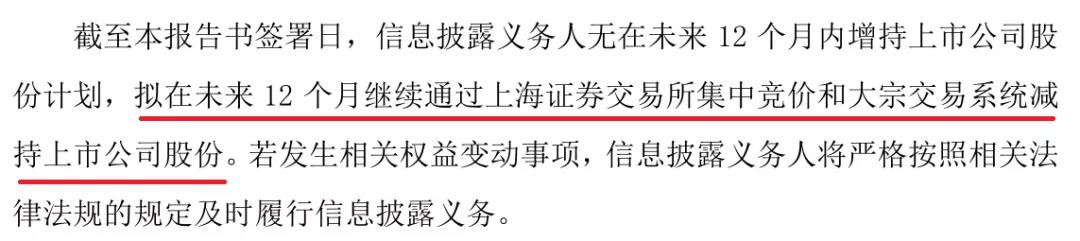

在將2.26億股轉(zhuǎn)讓給高瓴之后,李春安還持有隆基股份3.40%的股份。不過,在《簡式權(quán)益變動報告書-李春安》中,李春安計劃在未來12個月繼續(xù)通過集合競價和大宗交易減持。其中包括今年10月14日尚未完成的集合競價減持計劃(計劃減持不超過總股本的1%)。

(資料來源:隆基股份公告)

不止是股份,可轉(zhuǎn)債也在大手筆減持。

在2020年9月8日隆20轉(zhuǎn)債上市時,李春安共認(rèn)購527.39萬張,占本次發(fā)行總量的10.55%。但在經(jīng)過兩輪減持之后,李春安目前持有可轉(zhuǎn)債數(shù)量為0。

(資料來源:隆基股份公告)

雖然在公告中說明了,李春安的減持是出于個人資金需求。但是,作為2003年的元老、控股股東的一致行動人,如此大規(guī)模減持股份,不免讓人產(chǎn)生疑問。

猜你喜歡

稚暉君和他的投資人,搞了家創(chuàng)投公司

智元機(jī)器人正逐步構(gòu)建起自己的產(chǎn)業(yè)生態(tài)。

投中網(wǎng)

投中網(wǎng)

獵云網(wǎng)

獵云網(wǎng)

融中財經(jīng)

融中財經(jīng)