15億元!新規(guī)出臺(tái),“騰訊系”小貸公司火速增資

11月2日,網(wǎng)絡(luò)小貸暫行管理辦法公開征求意見。

兩天之后,騰訊旗下財(cái)付通關(guān)聯(lián)小貸公司就發(fā)生了工商變更,注冊(cè)資本增加了150%,反應(yīng)迅速。

1

注冊(cè)資本增加15億,馬化騰是實(shí)控人

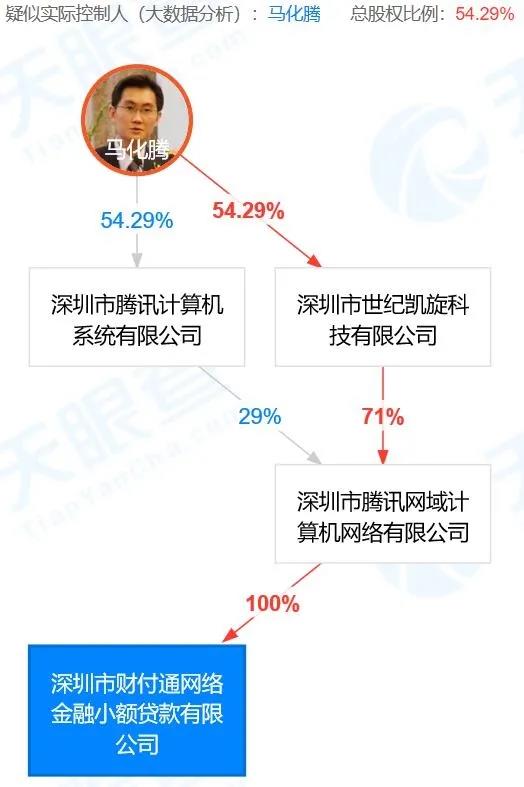

天眼查顯示,11月4日,深圳市財(cái)付通網(wǎng)絡(luò)金融小額貸款有限公司(簡(jiǎn)稱:財(cái)付通小貸公司)發(fā)生工商變更,注冊(cè)資本由10億元增加至25億元,增幅為150%。

來源:天眼查

財(cái)付通小貸公司成立于2013年10月,主營(yíng)業(yè)務(wù)是專營(yíng)小額貸款業(yè)務(wù)(不得吸收公眾存款),由深圳市騰訊網(wǎng)域計(jì)算機(jī)網(wǎng)絡(luò)有限公司100%持股,實(shí)際控制人是馬化騰。

來源:天眼查

大幅度增資,或與網(wǎng)絡(luò)小貸暫行管理辦法公開征求意見有關(guān):

首先,新規(guī)要求“經(jīng)營(yíng)網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的注冊(cè)資本不低于人民幣10億元,且為一次性實(shí)繳貨幣資本。跨省級(jí)行政區(qū)域經(jīng)營(yíng)網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的注冊(cè)資本不低于人民幣50億元,且為一次性實(shí)繳貨幣資本。”

而且在股權(quán)管理方面,新規(guī)要求“同一投資人及其關(guān)聯(lián)方、一致行動(dòng)人作為主要股東參股跨省級(jí)行政區(qū)域經(jīng)營(yíng)網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的數(shù)量不得超過2家,或控股跨省級(jí)行政區(qū)域經(jīng)營(yíng)網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的數(shù)量不得超過1家。”

這意味著馬化騰能夠?qū)嶋H控股的跨省網(wǎng)絡(luò)小貸公司只有1家。

騰訊已經(jīng)選擇了對(duì)原有注冊(cè)資本10億元的財(cái)付通小貸公司增資15億,就有把這家公司當(dāng)做未來做跨省小貸業(yè)務(wù)唯一載體的意圖。

另一方面也可以看到,財(cái)付通小貸公司現(xiàn)在25億注冊(cè)資本離50億還有差距。

其次,網(wǎng)絡(luò)小額貸款公司開展助貸或聯(lián)合貸款業(yè)務(wù),直接出資比例也出現(xiàn)了明確要求,在單筆聯(lián)合貸款中,“出資比例不得低于30%”;

同時(shí)新規(guī)還要求,通過銀行借款、股東借款等非標(biāo)準(zhǔn)化融資形式融資額不能超過凈資產(chǎn)的1倍,通過發(fā)行債券、資產(chǎn)證券化產(chǎn)品等標(biāo)準(zhǔn)化債權(quán)類資產(chǎn)形式融資額不得超過凈資產(chǎn)的4倍”。

這些規(guī)定對(duì)網(wǎng)絡(luò)小貸公司的業(yè)務(wù)成本、擴(kuò)張速度形成了明確限制,如果小貸公司要不斷做大貸款規(guī)模,就必須要持續(xù)拿出實(shí)打?qū)嵉恼娼鸢足y作支撐。

2

騰訊的金融路徑

眾所周知,螞蟻集團(tuán)、京東數(shù)科都是依托強(qiáng)大的電商平臺(tái)業(yè)務(wù)場(chǎng)景和龐大的消費(fèi)者基數(shù)做起來的,騰訊做金融科技則是倚靠QQ、微信這一類社交平臺(tái)龐大的用戶基數(shù)在支付、游戲等領(lǐng)域的轉(zhuǎn)化,較于螞蟻集團(tuán)、京東數(shù)科有明顯的定位差異。

這一差異也使得騰訊做金融科技,選擇了不一樣的道路。

有業(yè)內(nèi)人士分析,螞蟻集團(tuán)和京東數(shù)科在早期階段通過電商和其他方式跟大量的C端客戶接觸,積累了大量的C端用戶數(shù)據(jù)購(gòu)買偏好,支付能力等,對(duì)于用戶的風(fēng)險(xiǎn)承受能力和財(cái)富水平是了解非常深刻的,這是它們比傳統(tǒng)銀行更有優(yōu)勢(shì)的地方。

利用這種優(yōu)勢(shì),螞蟻集團(tuán)、京東數(shù)科分別推出了花唄借唄、白條金條業(yè)務(wù)作為載體,把銀行資金端對(duì)接進(jìn)來,C端用戶的資金需求得以跟銀行的放貸需求進(jìn)行對(duì)接,螞蟻集團(tuán)、京東數(shù)科能夠從中獲利。

現(xiàn)在,網(wǎng)絡(luò)小貸新規(guī)即將出臺(tái),對(duì)網(wǎng)絡(luò)小貸公司這種“用銀行的錢賺錢”的模式進(jìn)行抑制,螞蟻集團(tuán)、京東數(shù)科也都將面臨整改。

騰訊的不同之處,可以從近期熱傳的一個(gè)視頻中看到:

2017年兩會(huì)期間,《中國(guó)企業(yè)家》記者問馬化騰:“螞蟻金服跟京東金融都可能會(huì)有這個(gè)動(dòng)作,想爭(zhēng)奪互聯(lián)網(wǎng)金融第一股,騰訊金融在這方面有沒有一些動(dòng)作,可能將來會(huì)獨(dú)立分拆,進(jìn)一步對(duì)接資本市場(chǎng)?”

馬化騰回復(fù)稱:“金融方面,我覺得騰訊通常用‘穩(wěn)健’的一個(gè)思路去看。因?yàn)榻鹑谄鋵?shí)最核心的問題是穩(wěn)定和穩(wěn)健,就是拼誰(shuí)的命長(zhǎng),而不是誰(shuí)在短期內(nèi)跑得多快。”

來源:每經(jīng)視頻

馬化騰介紹說,騰訊的金融業(yè)務(wù)一部分在體外,比如說像微眾銀行;而核心業(yè)務(wù),包括支付、理財(cái)平臺(tái),都是在騰訊體內(nèi)的。騰訊的這些業(yè)務(wù)跟騰訊自有平臺(tái)耦合非常緊,沒有必要為了分拆而分拆,也不會(huì)玩資本運(yùn)作的“財(cái)技”。

不過,正如前文所述,無論是“體外”還是“體內(nèi)”,都會(huì)受到新規(guī)的影響,財(cái)付通此類增加注冊(cè)資本的動(dòng)作,在未來一段時(shí)間內(nèi),或許會(huì)多次出現(xiàn)。

猜你喜歡

騰訊京東,盯上萬(wàn)達(dá)

或達(dá)500億!商業(yè)地產(chǎn)圈的一場(chǎng)“大甩賣”。騰訊Q1營(yíng)收1800億,為AI戰(zhàn)略繼續(xù)投入230億

第一季度AI能力已經(jīng)對(duì)效果廣告與長(zhǎng)青游戲等業(yè)務(wù)產(chǎn)生了實(shí)質(zhì)性的貢獻(xiàn)。騰訊AI戰(zhàn)略提速,單季度AI開支390億

“加大的投資,會(huì)通過提升廣告業(yè)務(wù)的效率及游戲的生命周期而帶來持續(xù)的回報(bào)。”騰訊:2024年總收入6603億元,同比增長(zhǎng)8%

騰訊2024年研發(fā)投入高達(dá)706.9億元;年度資本開支突破767億元,同比增長(zhǎng)221%,創(chuàng)下歷史新高。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)