螞蟻A+H暫緩上市!補(bǔ)充信披、剝離非合規(guī)業(yè)務(wù)、下調(diào)估值

螞蟻集團(tuán)A+H上市雙雙按下暫停鍵。

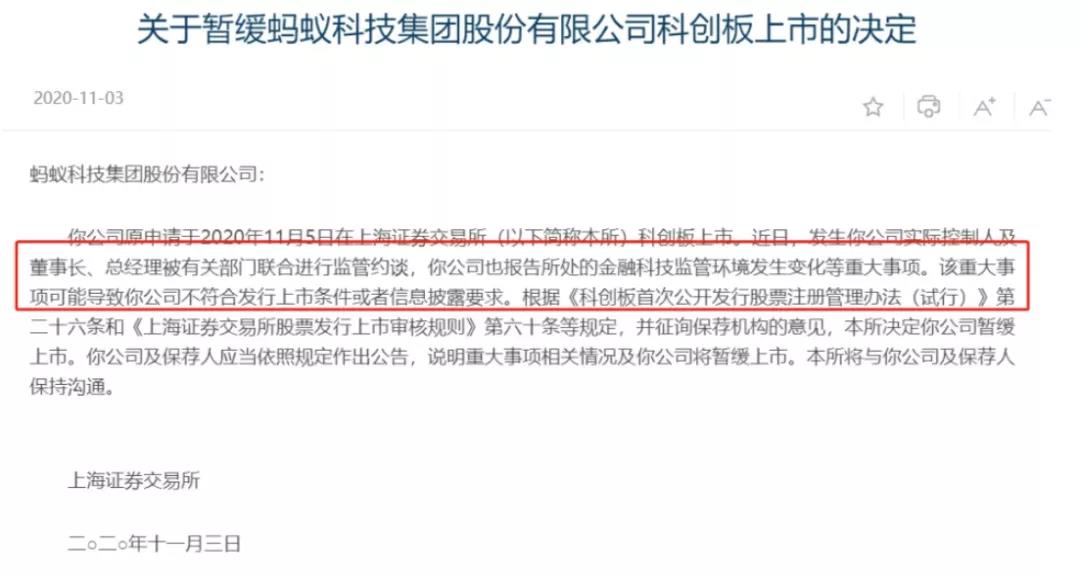

11月3日晚間,上交所披露《關(guān)于暫緩螞蟻科技集團(tuán)股份有限公司科創(chuàng)板上市的決定》,稱:“近日,發(fā)生你公司實(shí)際控制人及董事長、總經(jīng)理被有關(guān)部門聯(lián)合進(jìn)行監(jiān)管約談,你公司也報(bào)告所處的金融科技監(jiān)管環(huán)境發(fā)生變化等重大事項(xiàng)。該重大事項(xiàng)可能導(dǎo)致你公司不符合發(fā)行上市條件或者信息披露要求。”螞蟻集團(tuán)港交所上市也隨即宣布暫緩。

(來源:上交所網(wǎng)站)

阿里巴巴美股盤前直線跳水下挫,跌破300美元大關(guān),截至發(fā)稿,跌幅超6%。

阿里巴巴集團(tuán)發(fā)言人表示,我們會和螞蟻集團(tuán)一起,積極的配合和擁抱監(jiān)管,我們相信螞蟻的同學(xué),有這個(gè)信心,也有這個(gè)能力把工作落實(shí)好。社會希望我們更好,我們也必須用一如既往的努力實(shí)現(xiàn)和超越社會的期望,這是我們這群人的責(zé)任。

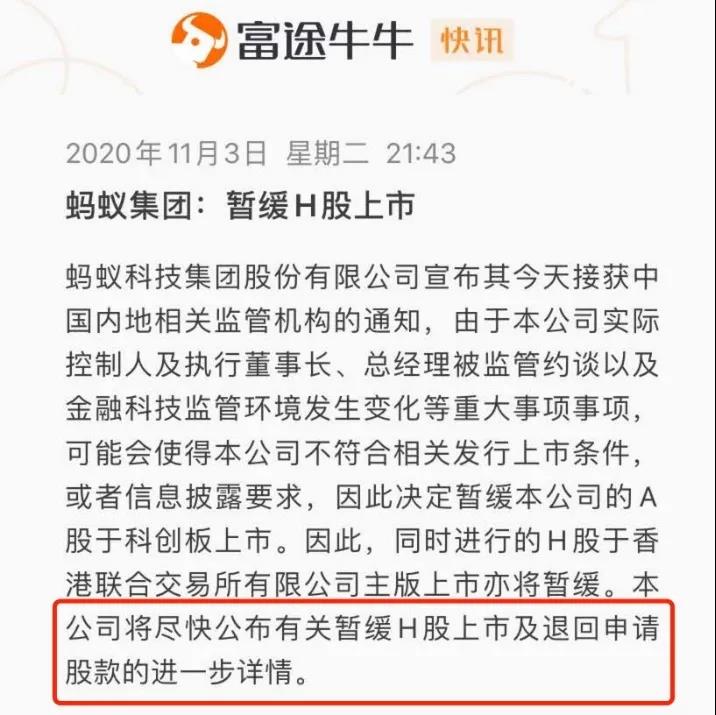

螞蟻集團(tuán)A股認(rèn)購金額超過19.05萬億元,港股凍結(jié)資金約1.3萬億元,分別創(chuàng)下兩市新高。

螞蟻集團(tuán)已經(jīng)在為H股投資者辦理退回申請股款。

亮燈的窗口,今晚也許會多些。

旗下四家微貸公司或需重新信披

此前對螞蟻集團(tuán)多次發(fā)聲《經(jīng)濟(jì)日報(bào)》迅速發(fā)文——《螞蟻集團(tuán)暫緩上市彰顯保護(hù)投資者利益的堅(jiān)定決心》

“維護(hù)投資者特別是中小投資者合法權(quán)益,是資本市場監(jiān)管層的根本職責(zé)。暫緩螞蟻集團(tuán)上市,是依據(jù)注冊制相關(guān)規(guī)定,要求擬上市企業(yè)在增加信披透明度方面做出實(shí)際行動,以切實(shí)維護(hù)金融市場健康穩(wěn)定發(fā)展。相關(guān)企業(yè)應(yīng)該在依法經(jīng)營、防范風(fēng)險(xiǎn)、社會責(zé)任等各方面都作出表率。”

的確,在注冊制之下,螞蟻集團(tuán)確實(shí)需要說清楚監(jiān)管新規(guī)對其產(chǎn)生了多大影響,這是信披透明的表現(xiàn),也是上交所對其的要求。

(來源:上交所網(wǎng)站)

另據(jù)騰訊新聞《一線》獲悉,螞蟻集團(tuán)暫停后需要重新調(diào)整上市板塊的業(yè)務(wù)內(nèi)容以及重新估值。

根據(jù)招股書披露,螞蟻集團(tuán)目前一共有三大業(yè)務(wù),在2020年上半年的總營收達(dá)725億元,第一大業(yè)務(wù)是數(shù)字金融科技平臺,對應(yīng)營收460億元,占總營收比重為63%;第二大業(yè)務(wù)是數(shù)字支付與商家服務(wù),對應(yīng)營收為260億元,占總營收比重為36%;第三業(yè)務(wù)是創(chuàng)新業(yè)務(wù)及其他,對應(yīng)營收5億元,占總營收比重為1%,基本可以忽略不計(jì)。

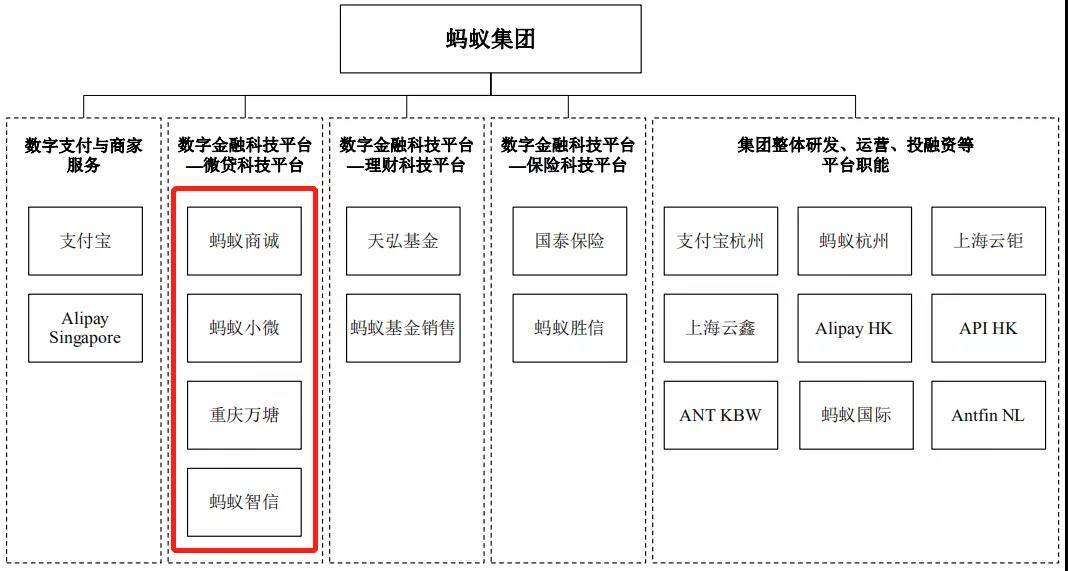

第一大業(yè)務(wù)即數(shù)字金融科技平臺業(yè)務(wù),可以進(jìn)一步劃分為:(1)微貸科技平臺業(yè)務(wù);(2)理財(cái)科技平臺業(yè)務(wù);以及(3)保險(xiǎn)科技平臺業(yè)務(wù)。

而《辦法》直指的螞蟻集團(tuán)微貸科技平臺業(yè)務(wù)極有可能是“重新調(diào)整上市板塊的業(yè)務(wù)內(nèi)容以及重新估值”的重點(diǎn)。

根據(jù)招股書,微貸科技平臺擁有超2萬億元的信貸規(guī)模,業(yè)務(wù)收入在2018年和2019年分別同比增長39%和87%,并在2020年上半年實(shí)現(xiàn)同比增長59%;占螞蟻集團(tuán)營業(yè)收入的比重從2017年的24.75%上漲到今年上半年的39.41%。

無論從現(xiàn)在或未來來看,它都是螞蟻集團(tuán)最重要的營收支柱。

(來源:招股書)

招股書顯示,微貸科技平臺旗下有四家子公司,分別是螞蟻商城、螞蟻小微、重慶萬塘和螞蟻智信,均為螞蟻集團(tuán)全資子公司。

螞蟻商城和螞蟻小微主要經(jīng)營的產(chǎn)品是大眾所熟知的“借唄”、“花唄”。

其中螞蟻商城的注冊資本40億元,今年上半年凈利潤6.22億元;螞蟻小微注冊資本12億元,今年上半年凈利潤4.34億元。

重慶萬塘和螞蟻智信都是技術(shù)服務(wù)類公司,主要提供微貸相關(guān)的技術(shù)服務(wù)。

重慶萬塘注冊資本為1000萬元,今年上半年凈利潤達(dá)28.61億元;螞蟻智信注冊資本1000萬元,今年上半年凈利潤73.08億元。

今年上半年,四家公司合計(jì)產(chǎn)生凈利潤112.25億元,貢獻(xiàn)了整個(gè)螞蟻集團(tuán)219.2億元凈利潤的51%。

招股書內(nèi),螞蟻集團(tuán)表示可能出現(xiàn)的風(fēng)險(xiǎn)中有關(guān)微貸科技平臺的部分如下:

-

無法維持高速增長的風(fēng)險(xiǎn)。報(bào)告期內(nèi),公司微貸科技平臺的收入迅速增長,成為公司整體收入增長的主要驅(qū)動力。但是,公司微貸科技平臺的收入增長率在 2020 年上半年出現(xiàn)下降。公司無法保證未來微貸科技平臺收入可以繼續(xù)高速增長。

-

公司的微貸科技平臺業(yè)務(wù)依賴與金融機(jī)構(gòu)合作的風(fēng)險(xiǎn)。公司依賴包括銀行和信托公司等在內(nèi)的合作金融機(jī)構(gòu)向消費(fèi)信貸和小微經(jīng)營者信貸提供資金。如果這些合作金融機(jī)構(gòu)不再與公司合作,公司可能無法滿足消費(fèi)者和商家的需求。

-

公司微貸科技平臺促成消費(fèi)信貸和小微經(jīng)營者信貸的能力會受到資產(chǎn)證券化市場發(fā)展影響的風(fēng)險(xiǎn)。公司和網(wǎng)商銀行在內(nèi)的合作金融機(jī)構(gòu)將一部分平臺促成的貸款進(jìn)行資產(chǎn)證券化。我國資產(chǎn)證券化市場受不斷變化的監(jiān)管政策的影響,這些監(jiān)管政策可能會影響投資者對資產(chǎn)證券化產(chǎn)品的投資,制約資產(chǎn)證券化市場的發(fā)展規(guī)模,從而最終影響公司和合作金融機(jī)構(gòu)利用資產(chǎn)證券化市場融資的能力。

新規(guī)出臺,螞蟻擔(dān)心的風(fēng)險(xiǎn)或?qū)⒄娴某霈F(xiàn)。

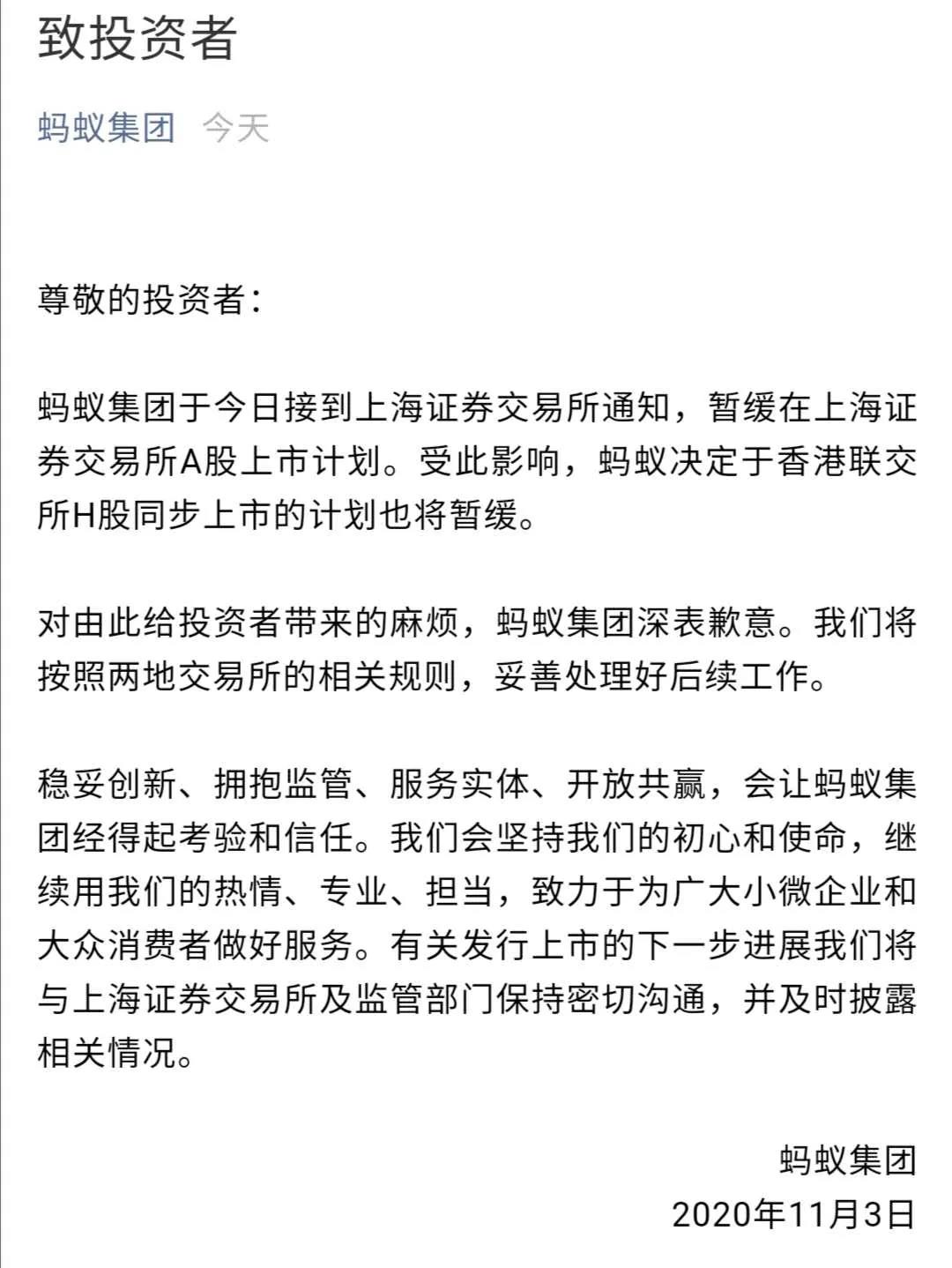

就在11月3日晚上10點(diǎn)24分,螞蟻集團(tuán)在其微信公號發(fā)表了名為《致投資者》的致歉信。內(nèi)容如下:

(來源:螞蟻集團(tuán)公號)

直白地說,如果真到了“剝離非合規(guī)業(yè)務(wù)”才能順利上市的地步,如果螞蟻部分的失去了貢獻(xiàn)過半凈利潤的微貸科技平臺,萬億估值會遭到怎樣的打擊呢?

上市前夜遭約談,網(wǎng)絡(luò)小貸新規(guī)切動脈

11月2日晚間,中國人民銀行、中國銀保監(jiān)會、中國證監(jiān)會、國家外匯管理局四部門對螞蟻集團(tuán)實(shí)際控制人馬云、董事長井賢棟、總裁胡曉明進(jìn)行了監(jiān)管約談。

同日,銀保監(jiān)會發(fā)布《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》,關(guān)于網(wǎng)絡(luò)小貸銀行化監(jiān)管的討論迅速引爆。

新規(guī)中如下內(nèi)容對螞蟻集團(tuán)核心業(yè)務(wù)有重大影響:

其一限制了跨省經(jīng)營。

《辦法》明確網(wǎng)絡(luò)小額貸款業(yè)務(wù)應(yīng)當(dāng)主要在注冊地所屬省級行政區(qū)域內(nèi)開展,未經(jīng)銀保監(jiān)會批準(zhǔn),不得跨省級行政區(qū)域開展網(wǎng)絡(luò)小額貸款業(yè)務(wù)。

不過,“對極個(gè)別小額貸款公司需要跨省級行政區(qū)域開展網(wǎng)絡(luò)小額貸款業(yè)務(wù)的,由國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)負(fù)責(zé)審查批準(zhǔn)、監(jiān)督管理和風(fēng)險(xiǎn)處置。”

業(yè)內(nèi)人士分析,作為行業(yè)龍頭,螞蟻集團(tuán)旗下兩家重慶網(wǎng)絡(luò)小貸公司拿到跨省經(jīng)營許可的可能性很大,但未來很可能會被納入銀保監(jiān)會直接監(jiān)管,屬地銀保監(jiān)局僅作為授權(quán)監(jiān)管方的可能性很高。

按照中國國際經(jīng)濟(jì)交流中心副理事長,原重慶市市長黃奇帆在上海高金論壇上的說法,當(dāng)初選擇落戶重慶,螞蟻集團(tuán)就有避免強(qiáng)監(jiān)管的考量。

2013年馬云到重慶來找他搞貸款公司,當(dāng)時(shí)的浙江小貸公司正被大規(guī)模整頓凍結(jié)。黃奇帆承諾只要不搞P2P就可以馬上辦下來。

如今網(wǎng)絡(luò)小貸公司亦被納入強(qiáng)監(jiān)管行列,對螞蟻集團(tuán)的影響有待觀察。

其二抬高了用戶門檻。

《辦法》規(guī)定自然人的單戶網(wǎng)絡(luò)小額貸款余額原則上不得超過30萬元,不得超過其最近3年年均收入的三分之一,該兩項(xiàng)金額中的較低者為貸款金額最高限額。

根據(jù)螞蟻集團(tuán)招股書,截至2020年6月30日止12個(gè)月期間,約5億用戶通過公司的微貸科技平臺獲得了消費(fèi)信貸,且花唄用戶的平均余額約為2000元。

這五億人中有大量學(xué)生群體,按照無收入即無貸款的新規(guī),他們能否繼續(xù)使用花唄借唄,這是疑問之一。

一直以來,花唄、借唄一手“胡蘿卜”為低收入或無收入年輕人提供消費(fèi)貸款;另一手“大棒”納入芝麻征信,依靠阿里生態(tài)體系和芝麻信用分將不良率壓低。如此精妙設(shè)計(jì)未來還是否能延續(xù),這是疑問之二。

(螞蟻集團(tuán)促成消費(fèi)信貸逾期率 來源:招股書)

其三限制了資金杠桿。

《辦法》規(guī)定,經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司開展助貸或聯(lián)合貸款業(yè)務(wù)的,在單筆聯(lián)合貸款中,經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的出資比例不得低于30%。

螞蟻集團(tuán)目前有共計(jì)21540億元信貸規(guī)模,其中98%的資金來自合作銀行和發(fā)行ABS。根據(jù)新規(guī),未來驅(qū)動同樣規(guī)模的聯(lián)合貸款需要更多的表內(nèi)貸款,網(wǎng)絡(luò)小貸公司需要補(bǔ)充更多資本金。

此前螞蟻集團(tuán)的花唄、借唄通過少量自有資金,再配上銀行貸款,然后發(fā)行ABS的模式,僅用30多億元資本金就能放貸3000多億元。

新規(guī)的出臺,讓馬云高杠桿神話不可再復(fù)制。

《辦法》出臺后,未來小貸公司的杠桿率將和銀行業(yè)接近,螞蟻集團(tuán)要補(bǔ)充大量資金符合新規(guī),其營收和利潤也很大可能受到影響。

此外,《辦法》還對網(wǎng)絡(luò)小貸公司注冊資本以及融資規(guī)模做出了限制,并設(shè)置了3年過渡期。

猜你喜歡

超仿生機(jī)器人研發(fā)商首形科技完成新一輪融資,中網(wǎng)投與螞蟻集團(tuán)領(lǐng)投

其他投資人包括上海未來產(chǎn)業(yè)基金、東方富海,老股東招商局創(chuàng)投持續(xù)超額追投。阿里巴巴:Q2營收2477.95億,經(jīng)營利潤同比下降 85%

經(jīng)營利潤的下滑主要?dú)w因于對實(shí)時(shí)零售、用戶體驗(yàn)以及科技的投入。深度原理完成超億元A輪融資,AEF大灣區(qū)基金與螞蟻集團(tuán)共同領(lǐng)投

現(xiàn)有股東聯(lián)想創(chuàng)投、Taihill Venture超額加注,BV百度風(fēng)投繼續(xù)加注,多家機(jī)構(gòu)參與投資。星能玄光完成數(shù)億元Pre-A輪融資,螞蟻集團(tuán)領(lǐng)投

隱山資本、紫金礦業(yè)、彼岸時(shí)代、心資本、元禾璞華、聯(lián)美控股、鼎和高達(dá)跟投,老股東民銀國際和仁發(fā)新能持續(xù)加注。九識智能完成1億美元B4輪融資,螞蟻集團(tuán)領(lǐng)投

截至本輪,九識智能B輪已完成融資4億美元。

獵云網(wǎng)

獵云網(wǎng)