從桃色風波到易主華潤,博雅生物驟變30天,大舉并購路走不通了?

在控股股東董事長(疑似實控人)被妻子舉報出軌不到一個月后,博雅生物便宣布易主,是巧合,還是另有隱情?

面對這家依靠不斷并購擴張成長的血制品巨頭,華潤醫藥該如何帶它走出困境?

近日,博雅生物(300294.SZ)披露權益變動報告書,公布了現實控人高特佳集團與華潤醫藥控股之間的交易詳情。在此之前,對引發多方關注的這筆交易,證監會也發出了關注函。

實控人婚外情一波未平,“易主”一波又起,短短一個月的時間里,博雅生物到底發生了什么?

易主遭問詢,7.63億債務要說清

最新披露的權益變動報告書顯示,高特佳集團與華潤醫藥控股已經簽訂了《股份轉讓協議》、《表決權委托協議》等多項協議。

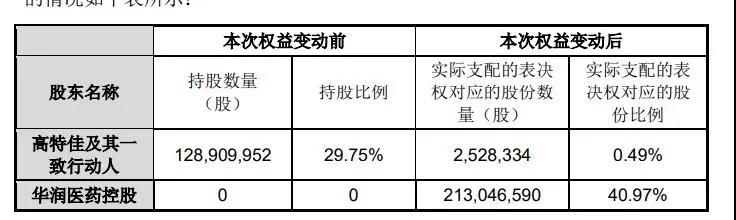

其中,《股份轉讓協議》顯示,高特佳集團擬將其持有的博雅生物16%的股權,協議轉讓給華潤醫藥控股。雙方商定轉讓價格為每股38元,總計約26.35億元。而截至10月16日,博雅生物的收盤價為39.86元/股。

此外,高特佳集團擬將其持有的上市公司5705萬股股份(占公司股份總數的13.17%)的表決權委托給華潤醫藥控股。此外,華潤醫藥控股還將認購博雅生物8666萬股股票,發行價格為每股31.43元,總額約為27.24億元。

圖片來源:博雅生物公告

據統計,預計華潤醫藥控股共將付出超過53億元,從而獲得博雅生物非公開發行之后40.97%的股權,并有望成為博雅生物的控股股東。

如果交易順利,博雅生物將成為華潤醫藥旗下第8家上市公司。但是,針對此次交易,證監會很快發出了關注函。

圖片來源:博雅生物公告

首先,證監會要求博雅生物說明高特佳集團是否就本次轉讓后的剩余股權與華潤醫藥控股達成一致的轉讓安排,并做出相關說明。

其次,關注函指出,高特佳集團通過其控股子公司深圳市融華投資有限公司持有的公司 252萬股股份,占本次發行前公司總股本的0.58%,前述股份未委托表決權。高特佳集團仍保留 0.58%表決權的原因需要進行說明,以及高特佳集團與華潤醫藥控股是否為一致行動人關系?

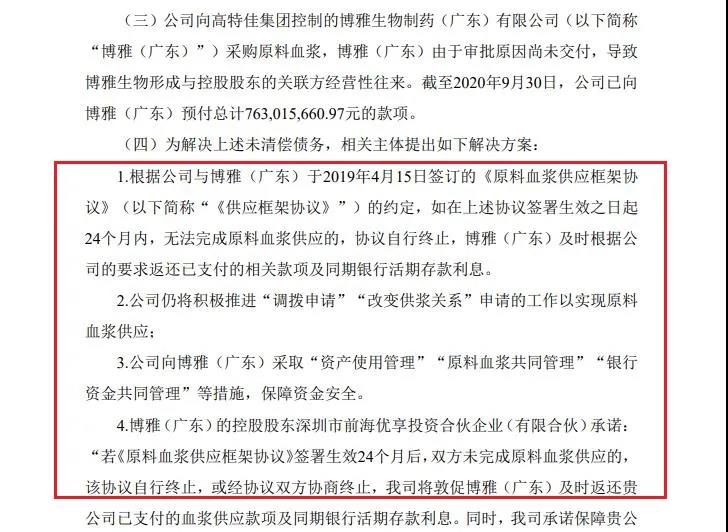

值得重點關注的是,關注函中還提及,截至 2020年9月30日,博雅生物向高特佳集團控制下的博雅生物制藥(廣東)有限公司(下稱“博雅廣東”)預付采購原料血漿款項余額為 7.63 億元,采購原料血漿事項未能獲得批準,原料血漿尚未交付。

證監會要求博雅生物說明博雅廣東對公司的債務是否在高特佳集團轉讓控制權前予以清償,是否損害上市公司和其他股東的合法權益,并要求博雅生物獨立董事、監事會、律師、保薦機構核查并發表明確意見。

對此,在前述權益變動報告書中,博雅生物給出解決方案:一方面,根據公司與博雅廣東于2019年4月15日簽訂的《原料血漿供應框架協議》的約定,若博雅廣東未能在協議生效之后起24個月完成原料血漿供應的,協議自行終止,并及時返還已支付的相關款項及同期銀行活期存款利息。另一方面,公司仍將積極推進“調撥申請”“改變供漿關系”申請的工作,以實現原料血漿供應。

博雅生物還表示,公司將向博雅廣東采取“資產使用管理”“原料血漿共同管理”“銀行資金共同管理”等措施,保障資金安全。若到期后,未能歸還相關款項,公司將通過友好協商、擔保、訴訟等一切法律手段維護公司的合法權益。

圖片來源:博雅生物公告

據了解,此次公告前不久,博雅廣東已向公司償還預付款6000萬元。但剩余的7.63 億元何時償還,目前還不得而知。截至發稿,博雅生物尚未回復證監會此次發出的關注函。

對此記者曾致電博雅生物,對方回應稱對大股東的股權交易情況并不了解,相關事項可以參考公司公告。

老板娘自曝家丑,爛攤子亟需解決

公開資料顯示,博雅生物是一家以血液制品為主,集生化藥、化學藥、原料藥等為一體的綜合性醫療產業集團,其產品包括血液制品、糖尿病及抗感染類化學藥、生化藥等,核心產品有白蛋白、免疫球蛋白和凝血因子3大類,是全國白蛋白、靜注人免疫球蛋白規格最全的生產企業之一。

長期以來,博雅生物對外均稱公司沒有實控人,原因在于控股股東“高特佳集團的股權結構比較分散,無單一股東通過直接或間接方式能單獨實際控制,高特佳集團無控股股東、無實際控制人”。

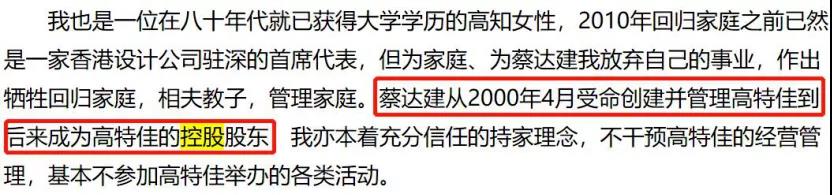

但是,隨著9月10日高特佳集團董事長蔡達建妻子金惠麗的《致每一位高特佳人的公開信》曝光,博雅生物也被推上了風口浪尖。

公開信中,金惠麗稱因第三者插足已向法院提起離婚析產訴訟,并控訴其婚內財產遭到侵害。

圖片來源:金惠麗公開信

值得注意的是,金慧麗在公開信中稱,蔡達建為高特佳集團的控股股東。若信中內容屬實,博雅生物實控人應當就是蔡達建,而并非此前宣稱的沒有實控人。

對此,博雅生物在隨后的澄清公告中表示,蔡達建及高特佳集團在資產、業務、人員、機構等方面與上市公司保持相互獨立,相關報道信息不影響公司正常經營活動。對蔡達建是否為公司實控人的問題,博雅生物在公告中并未直接回應,進一步引發外界聯想。

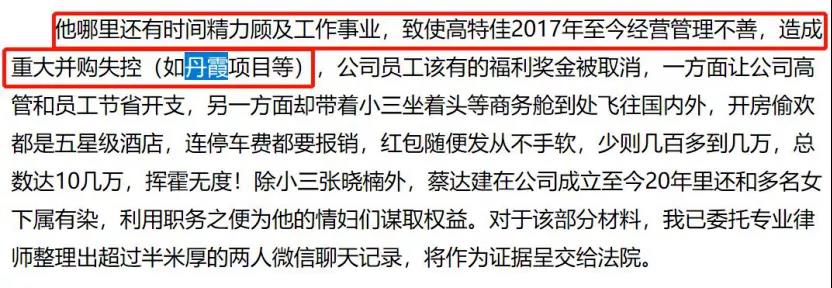

另一方面,金惠麗在公開信中還提出,“蔡達建造成丹霞項目重大并購失控”。

圖片來源:金惠麗公開信

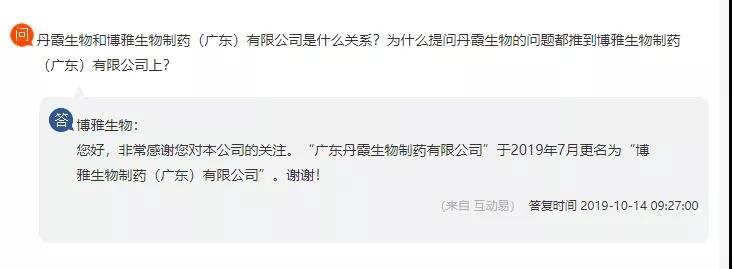

信中所指的“丹霞項目”,指的就是高特佳集團于2017年并購的廣東丹霞生物制藥有限公司(下稱“丹霞生物”)。

公開信息顯示,早在2017年初,國家食品藥品監督管理總局組織對丹霞生物進行藥品GMP飛行檢查發現問題,廣東省食品藥品監督管理局收回了丹霞生物的《藥品GMP證書》。直到2019年8月,丹霞生物才再次獲得《藥品GMP證書》,恢復正常生產經營。

但是,博雅生物卻分別于2017年5月和2019年4月,兩次以“充分利用血漿資源,緩解血液制品供應緊缺情況”為由,與丹霞生物簽署了采購合同,預購買血漿等產品,合計支付超過8億元的預付款。

此后,丹霞生物更名為博雅廣東。結合前文可知,此次并購為公司留下了7.63億的債務至今仍未解決。

圖片來源:投資者社交平臺

而除了這個“爛攤子”之外,博雅生物近年來的發展也并不順利。

并購路上狂奔,華潤醫藥是救星嗎?

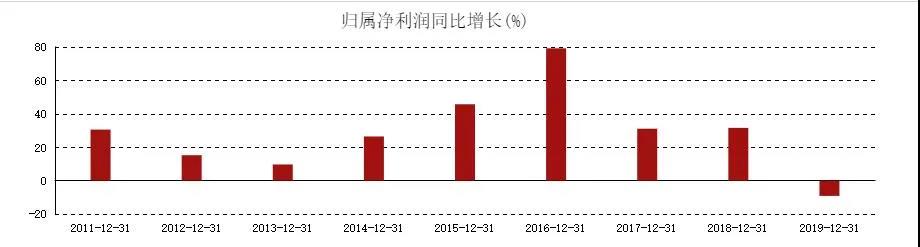

公開數據顯示,2017年-2019年,博雅生物分別實現營業收入14.61億元、24.51億元和29.09億元,同比增長54.29%、67.84%和18.66%;實現歸母凈利潤分別為3.57億元、4.69億元和4.26億元,同比增長31.08%、31.57%和-9.17%。

可以發現,2019年公司凈利潤增速已出現下滑,為近十年來首次。

圖片來源:東方財富

進入2020年后,因疫情影響,博雅生物今年上半年實現營業收入13.28億元,同比下滑3.47%;實現歸母凈利潤1.61億元,同比下滑24.42%。

另外,博雅生物雖然以血液制品聞名,其血液制品占營收比重卻不斷下滑,已經從2017年的50.12%下滑至2019年33.96%。

近五年來,博雅生物的銷售凈利率也在不斷下滑。2015年-2019年,該公司的銷售凈利率分別為30.75%、29.32%、24.99%、19.79%和15.20%。同期與之對應的銷售費用卻不斷攀升,分別為0.75億元、1.13億元、3.78億元、7.54億元和9.63億元。

北京鼎臣醫藥管理咨詢中心負責人史立臣表示,“目前我們國內血制品領域屬于賣方市場,非常賺錢的行業。像博雅生物如果不是總搞什么投資并購,也很賺錢。”

在史立臣看來,博雅生物陷入目前的困境,與一直奉行的多元化戰略有關。

其實,在博雅生物2012上市當年的年報中,其“未來發展與規劃”就提出:積極尋找適合的收購兼并目標。

2013年,博雅生物聯合控股股東高特佳及旗下管理公司(高特佳恒富、高特佳瑞富、高特佳瑞佳),收購浙江海康生物制品有限公司68%的股權。

此后,博雅生物分別收購了天安藥業和新百藥業,對應糖尿病用藥業務和生化類用藥業務。2017年,博雅生物又以2.18億收購了廣東復大醫藥有限公司82%的股權。

2020年1月,博雅生物再次發布收購案,擬向江西百圣、高特佳睿寶、重慶高特佳等11名交易對方購買羅益生物48.87%股權。

相關公告顯示,此次并購估值極高,公司100%股權評估價值為15.04億元,相比賬面凈資產1.10億元,評估增值13.93億元,增值率1265.08%。此外,博雅生物控股股東高特佳集團以及旗下基金都已布局在其中。

也許是監管層實在看不下去了,上交所在隨后的問詢函中連發15問,并最終于2020年4月否決了此次收購。

如今,對于博雅生物“易主”華潤醫藥,外界普遍看好。中金公司研報指出,血液制品行業成長快、盈利能力強,是穩定且長期增長可期的現金流業務。本次交易可推動華潤醫藥進一步向生物醫藥發展,進一步提升業績表現、增強整體競爭力。

史立臣也表示,“華潤這次是做了一件正確的事情。中國目前的血液制品市場雖然還比較粗放,但市場潛力很大,大有可為。有的企業不好好經營,那是另外一回事。”

但史立臣進一步指出,從以往的案例觀察,華潤醫藥收購企業之后往往不注重內部整合,投后管理方面薄弱。“對于博雅生物,我個人覺得一定要做投后管理,積極介入。因為博雅生物這幾年多元化方面搞的很不理想,以后到底怎么弄,要有個明確方向。”

獵云網

獵云網

券業觀察

券業觀察

野馬財經

野馬財經

投中網

投中網

風云資本界

風云資本界