貝殼集團更新招股書:第二季凈利28億

貝殼找房在美東時間7月31日向美國證券交易委員會(SEC)提交更新后的招股書(F-1/A文件),披露半年度經營數據。

第二季度凈利28億,上半年交易總額增50%

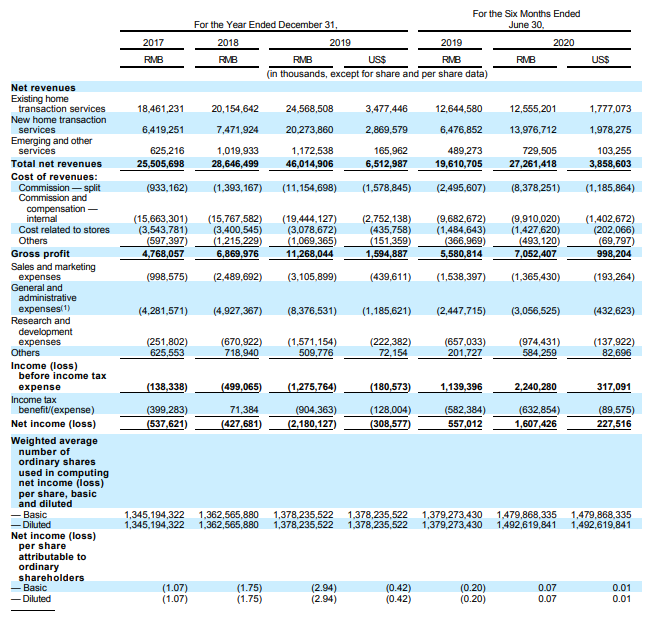

貝殼找房2017年、2018年和2019年收入分別為255億、286億與460億。更新的招股書顯示,貝殼找房2020年上半年達成1.33萬億元的平臺成交總額(GTV,Gross Transaction Value),相比上年同期的8900億元增長49.4%。

貝殼找房2020年上半年實現營業收入272.6億元,相比上年同期的196.1億元增長39%;凈利潤為16.1億元,相比上年同期的5.6億元增長188.6%。

隨著疫情后復產復工,貝殼找房的業績也出現了大幅反彈。

其中,貝殼找房2020年第二季度營收為201.4億元,較上年同期的114.5億元增長76%,較上一季度的71.19億元增長183%。貝殼找房2020年第二季度凈利潤為28.39億元,較上年同期的3.9億元增長626%,上一季度為虧損12.3億元。

受疫情影響,貝殼找房2020年上半年存量房交易收入125.6億元,相比上年同期的126.4億元基本持平;新房交易受影響較小,實現收入139.8億,相比上年同期的64.8億增長115.7%;其他新興業務收入7.3億,相比上年同期的4.9億元增長49%。

2019年末貝殼找房流動資金總額(流動資金包括現金及現金等價物、受限資金及短期投資)為335億元,2020年6月末增加至399億元,相比年初增加63.7億元。

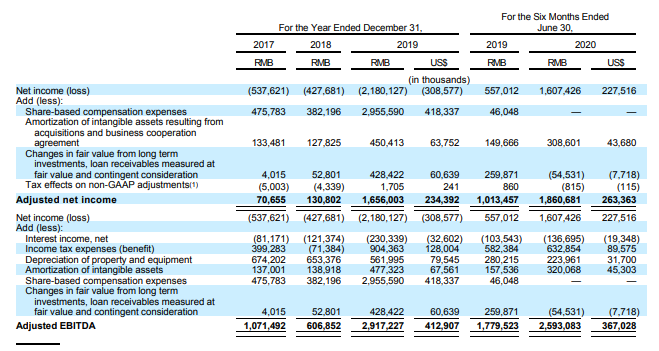

運營支出占收入百分比下降。不包括股票薪酬費用的運營支出占收入的百分比,從2018年的26.9%降至2019年的21.9%,2020年上半年降至19.8%。其中,貝殼找房2020年上半年銷售支出占收入的百分比從上年同期的7.8%下降為5.0%;管理支出占收入的百分比從上年同期的12.5%下降為11.2%。

調整后EBITDA(息稅折舊攤銷前利潤)繼續增長。貝殼找房2020年上半年經調整后EBITDA為25.9億元,比上年同期的17.8億增長45.7%。值得一提的是貝殼第二季度經調整利潤為29.5億元。

貝殼找房美國上市背后的真相

除上述數據外,招股書中還曝光了貝殼找房此前與投資機構簽署的上市對賭協議。

招股書顯示,貝殼找房針對2018年12月28之前的B、C輪與投資方簽署了對賭贖回協議,不過IPO對賭時間從此前約定的2021年更新為2023年12月28日。

由于貝殼找房上市主體已經打包了鏈家旗下的資產,所以鏈家與投資人的對賭也鏡像平移到了貝殼找房主體身上。

據貝殼找房的官網介紹,其由鏈家網升級而來(成立于2017年),要做的是為三億家庭提供包括二手房、新房、租賃、裝修和社區服務等全方位居住服務。

目前,大家可能熟悉的還是貝殼找房的主營業務新房和二手房的中介代理服務,租賃、裝修、社區服務更多是它未來的計劃。

當然,貝殼找房的創始人和董事長左暉,也是自如的創始人和董事長。據招股書披露,左暉個人持有貝殼547,348,915股A類普通股和885,301,280股B類普通股,占股46.8%,CEO彭永東持股比例為3.6%,此外,騰訊為貝殼第二大股東,持股12.3%;軟銀愿景基金持股10.2%,華興資本集團創始人兼CEO包凡持股占比3.8%。

此次招股說明書披露,其核心資產為貝殼找房、鏈家、貝殼金融等,并不包括自如。

貝殼吸引了騰訊、紅杉中國、高瓴、軟銀、百度、鼎暉、華興、經緯中國、復星銳正、源碼、碧桂園創投等頭部機構的重倉加持,估值飆升至赴美中概股第一。

來自投資機構的人士認為,“貝殼因對賭協議即將到期急于上市的推斷不屬實。按GTV計算,貝殼商業體量僅次于阿里巴巴,排中國第二。(貝殼)選擇在上升期上市,對公司和投資人都是明智選擇,融資還能幫助貝殼延續2020年比較好的發展態勢,拉大對競爭對手的差距。”

貝殼只是開始

貝殼找房董事長左暉一直強調,貝殼依靠的是線下服務的能力和線上資訊的平臺有機結合。這其實是以往那些純互聯網化的房地產電商平臺所忽視最多的地方。

畢竟從馬老師說出那句名言“用互聯網改造一切”之后,很多熱血澎湃的年輕人投入創新創業的時候,都想著用互聯網的思維顛覆一切傳統行業。

但真正意義上的互聯網對傳統行業的顛覆,其實要有先決條件的。一個行業如果信息透明度高,模板化能力強,這樣的行業極易被互聯網的思維所顛覆。但如果遇到一個標準化程度極低的行業,互聯網的思維就在這個領域會顯得步履維艱。

這是一個非常不標準化的行業,需要線下大規模的服務輔助。畢竟,從看房、交易到過戶,近20個非常繁瑣的環節絕大多數都必須在線下依靠人力溝通完成。

在這樣的過程中,不注重線下服務的品質,反而一味突出線上電商平臺資訊整合和互聯互通的屬性,最終能造成的只可能是將這一個所謂的電商平臺變成了一個信息的集散地。

依托常年經營中介業務的鏈家崛起的貝殼找房,其實天然帶有線上線下業務一體化的基因。鏈家已經為貝殼搭建起一個環繞全國的中介服務網絡,而且是全覆蓋無死角。

另一個決定了貝殼成功的關鍵在于,它推動了這一個行業的標準化服務體系建立。

由于鏈家本身就有一個線下服務的體系,而且左暉是先建的鏈家、后建的貝殼,再加上2008年的時候左暉就在推動鏈家的信息化改造和數據的統一,使得貝殼最終有能力成為這個行業體系化和標準化服務的推動者。

因為互聯網化電商平臺最核心的競爭力,其實就是產品和服務的標準化。

二手房市場本身是一個非標的市場,每一個房子的價格、布局、位置以及房主的信息等都不一樣,真正想按傳統的互聯網電商產品標準化的思路去做,絕對是死路一條。

貝殼找到了一個取巧的路,它在做鏈家自己的中介服務人員服務的標準化,之后這套體系成熟了,就推廣到所有入駐貝殼的中介公司中。就是用這一套有點取巧的機制,通過服務的領域貝殼完成了對二手房中介市場的標準化。

雖然現在很多人在分析為什么貝殼能成功,但其實這一套為行業制定標準的行為才是它真正的護城河。

當前貝殼找房真正的榜樣應該是美團,畢竟強悍的線下運營能力以及“線下、線上”協調能力,才是美團市值逆勢力攀升到1.1萬億港元的根本原因。

而這些能力,貝殼找房也一樣具備,但路還很長。

正如貝殼CEO彭永東說的那樣:“從行為動作,到理念想法,我們要重置行業是最難的”。

但其實作為大居住生態的典型代表,貝殼也只是一個開始。

猜你喜歡

僅貝殼一家地產公司,胡潤首次發布元宇宙潛力榜,最年輕企業僅2歲

胡潤研究院首次發布《2022胡潤中國元宇宙潛力企業榜》。披露了元宇宙領域最具發展潛力的中國企業200強。赴港雙重上市,貝殼“危局”靠“自救”還是“天救”?

眾所周知,價格圍繞價值上下波動,如果貝殼真能利用現有的資源,將整裝和租賃業務做大、做強,貝殼的股價總會有柳暗花明的一天。貝殼否認內部群傳深圳將放開限購限貸,貝殼深圳公司有多家分支機構

鑒于該謠言利用作假圖片性質惡劣、嚴重擾亂市場、影響企業聲譽,已于4月26日向公安機關報警,并將依法追究造謠者法律責任。貝殼:2021年Q4凈營收降超20%,曾遭做空機構狙擊上演反擊戰

3月10日,貝殼發布未經審計的2021年第四季度和全年財務業績。財報顯示,貝殼找房第四季度凈營收為178億元,同比下降21.5%;凈虧損為9.33億元;調整后的凈利潤為4200萬元

市界觀察

市界觀察

《財經天下》周刊

《財經天下》周刊

博望財經

博望財經

獵云網

獵云網