估值超66億,又一家小巨人在港重啟IPO

港交所門前又來了一位“小巨人”。

5月27日,深圳市飛速創(chuàng)新技術(shù)股份有限公司(以下簡(jiǎn)稱“飛速創(chuàng)新”)正式遞表港交所,向港股市場(chǎng)發(fā)起沖擊。而在一年前,飛速創(chuàng)新撤回了深交所主板IPO申請(qǐng)。

飛速創(chuàng)新是一家企業(yè)級(jí)網(wǎng)絡(luò)解決方案提供商,通過在線DTC業(yè)務(wù)模式,提供可擴(kuò)展、可負(fù)擔(dān)的全面、一站式網(wǎng)絡(luò)解決方案。根據(jù)弗若斯特沙利文的資料,以2024年收入計(jì)算,飛速創(chuàng)新是全球第二大在線DTC網(wǎng)絡(luò)解決方案提供商。

飛速創(chuàng)新創(chuàng)立至今已有16年,深受資本市場(chǎng)青睞,其于2021年最后一輪融資后的估值達(dá)到66億元。

但飛速創(chuàng)新折戟深交所,與此前現(xiàn)場(chǎng)督導(dǎo)中被發(fā)現(xiàn)帶病闖關(guān)密切相關(guān),飛速創(chuàng)新IPO也因此成為2025年第一例IPO監(jiān)管處罰案。

如今,飛速創(chuàng)新轉(zhuǎn)戰(zhàn)港交所,向國際資本市場(chǎng)進(jìn)發(fā),這次能否順利上岸?

估值66億,全球第二大線上DTC網(wǎng)絡(luò)解決方案商轉(zhuǎn)戰(zhàn)港交所

飛速創(chuàng)新成立于2009年,創(chuàng)始人向偉是一位設(shè)計(jì)師,在他28歲時(shí),創(chuàng)立了飛速創(chuàng)新的前身——深圳市宇軒網(wǎng)絡(luò)技術(shù)有限公司,主要通過阿里巴巴平臺(tái)開展網(wǎng)絡(luò)通信產(chǎn)品貿(mào)易業(yè)務(wù)。

經(jīng)過多年發(fā)展,如今的飛速創(chuàng)新是一家信息通信技術(shù)產(chǎn)品及解決方案提供商,致力于通過企業(yè)級(jí)網(wǎng)絡(luò)解決方案,助力全球企業(yè)實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型。

與傳統(tǒng)ICT線下業(yè)務(wù)模式不同,飛速創(chuàng)新則通過自營互聯(lián)網(wǎng)平臺(tái)fs.com提供一站式采購服務(wù),業(yè)務(wù)覆蓋數(shù)據(jù)中心、光傳輸、企業(yè)網(wǎng)三大場(chǎng)景,客戶群體包括政企、教育、醫(yī)療、交通及運(yùn)營商等。

這種業(yè)務(wù)模式解決了ICT行業(yè)傳統(tǒng)線下模式的諸多痛點(diǎn),讓飛速創(chuàng)新迅速成為全球市場(chǎng)的佼佼者。在資本市場(chǎng)上,飛速創(chuàng)新也收獲了諸多投資機(jī)構(gòu)的青睞。

招股書顯示,從2015年至2024年,飛速創(chuàng)新共完成五輪融資,背后投資方包括福鵬資產(chǎn)、泰亞投資、深創(chuàng)投、嘉遠(yuǎn)資本等。

值得注意的是,2020年3月,向偉以450萬元向彭超轉(zhuǎn)讓其持有的公司0.15%的股權(quán),對(duì)應(yīng)股權(quán)轉(zhuǎn)讓價(jià)格為1956.52元/注冊(cè)資本,彼時(shí)公司估值約為3億元。而到了2021年12月,飛速創(chuàng)新的C輪融資時(shí),按最新每股成本18.33元計(jì)算,公司最新一輪投后估值約66億。

隨著估值猛漲的,還有飛速創(chuàng)新的業(yè)績(jī)。

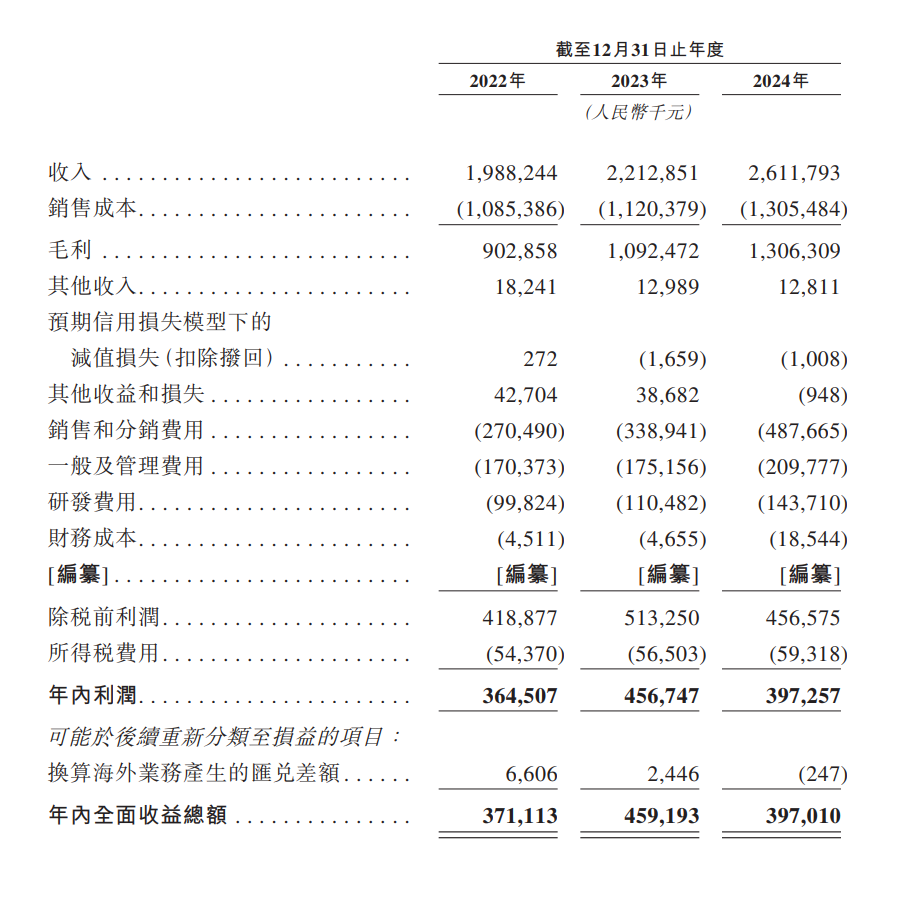

招股書顯示,2022年、2023年及2024年,飛速創(chuàng)新收入分別為19.88億元、22.13億元及26.12億元;毛利分別為9.03億元、10.92億元及13.06億元;凈利潤(rùn)分別為3.65億元、4.57億元、3.97億元,凈利率分別為18.33%、20.64%及15.21%。

根據(jù)弗若斯特沙利文的資料,以2024年收入計(jì)算,飛速創(chuàng)新是全球第二大在線 DTC網(wǎng)絡(luò)解決方案提供商,市場(chǎng)份額約為6.9%。行業(yè)第一名為一家美國公司,其市場(chǎng)份額約為12.9%。

如今,飛速創(chuàng)新早就計(jì)劃向資本市場(chǎng)進(jìn)發(fā)。在2023年3月,飛速創(chuàng)新的深交所主辦IPO獲受理,此次IPO,飛速創(chuàng)新原計(jì)劃融資13.5392億元。期間提交了5版招股書,歷經(jīng)兩輪問詢,但飛速創(chuàng)新最終在2024年5月選擇撤回IPO申請(qǐng)。

對(duì)于轉(zhuǎn)戰(zhàn)港交所,飛速創(chuàng)新稱考慮到整體的資本市場(chǎng)狀況及作為一家在全球布局的公司,在聯(lián)交所上市將為我們提供一個(gè)獲取外國資本并向海外投資者推廣我們的國際平臺(tái),因此我們決定撤回A股上市申請(qǐng)。

海外營收逾99%,美國市場(chǎng)占比近半數(shù)

在線DTC網(wǎng)絡(luò)解決方案提供商位于產(chǎn)業(yè)鏈中游。其通過自主研發(fā)硬件產(chǎn)品并整合軟件設(shè)計(jì)能力,承擔(dān)產(chǎn)品設(shè)計(jì)、軟件開發(fā)、品牌運(yùn)營、銷售、營銷及服務(wù)支持等職能,將硬件產(chǎn)品升級(jí)為解決方案。產(chǎn)業(yè)鏈下游是多樣化的終端客戶群,涵蓋行業(yè)企業(yè)客戶(如金融和互聯(lián)網(wǎng)科技企業(yè))和基礎(chǔ)設(shè)施服務(wù)提供商(如電信運(yùn)營商和數(shù)據(jù)中心)。

事實(shí)上,作為一個(gè)具有國際貿(mào)易性質(zhì)的平臺(tái),飛速創(chuàng)新業(yè)績(jī)非常依賴海外市場(chǎng)。

招股書顯示,2022年、2023年及2024年,飛速創(chuàng)新的海外銷售收入分別為19.74億元、21.93億元及25.93億元,分別占各年度總收入的99.3%、99.1%及99.3%。

此外,在2022年、2023年及2024年,分別有約74000名、76600名及82500名客戶通過飛速創(chuàng)新的線上銷售平臺(tái)FS.com下單。為更好服務(wù)海外市場(chǎng)客戶,飛速創(chuàng)新已在美國、德國、澳大利亞、新加坡、英國及日本建立全球交付中心。

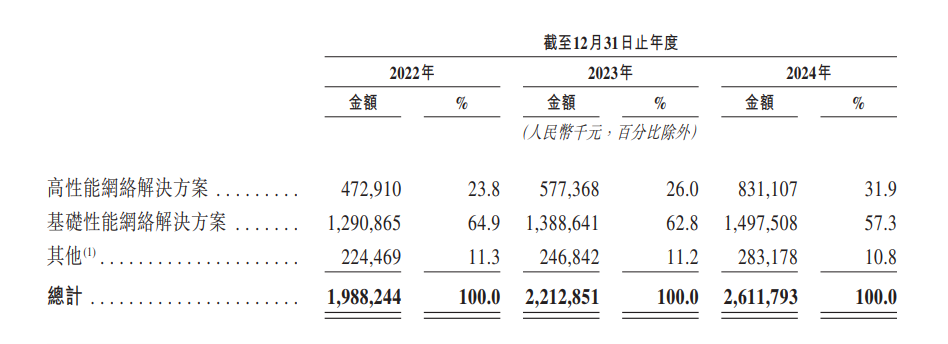

飛速創(chuàng)新主要出售高性能網(wǎng)絡(luò)解決方案及基礎(chǔ)性能網(wǎng)絡(luò)解決方案。招股書顯示,2022年、2023年及2024年,飛速創(chuàng)新銷售網(wǎng)絡(luò)解決方案分別占總收入的88.7%、88.8%及89.2%。

按產(chǎn)品劃分,2022年、2023年及2024年,飛速創(chuàng)新的高性能網(wǎng)絡(luò)解決方案的營收分別為4.73億元、5.77億元及8.31億元,占總營收的比例分別為23.8%、26.0%及31.9%;基礎(chǔ)性能網(wǎng)絡(luò)解決方案的營收分別為12.91億元、13.89億元及14.98億元,占總營收的比例分別為64.9%、62.8%及57.3%。

包括光纖配線盒、機(jī)箱、波分復(fù)用器及其他配套產(chǎn)品在內(nèi)的其他產(chǎn)品,在2022年、2023年及2024年分別創(chuàng)造營收2.24億元、2.47億元及2.83億元,占總營收的比例在11%左右。

若按區(qū)域劃分,美國是飛速創(chuàng)新的主要銷售市場(chǎng)。招股書顯示,2022年、2023年及2024年,飛速創(chuàng)新的美國的業(yè)務(wù)收入分別為9.20億元、10.27億元及12.23億元,占總營收的比例分別為46.3%、46.4%及46.8%。此外,來自歐洲市場(chǎng)的收入占比也超過了33%,主要來自于德國、英國和法國。

盡管美國作為最大境外市場(chǎng),但飛速創(chuàng)新卻曾與美國廠商產(chǎn)生專利糾紛。

據(jù)飛速創(chuàng)新A股招股書,其美國子公司FS US在美國陷入專利糾紛,美國Corning Optical Communications LLC以FS US等公司侵犯其5項(xiàng)美國專利為由,請(qǐng)求USITC對(duì)此展開調(diào)查。

折戟深交所,又拿到證監(jiān)會(huì)今年第一張行政處罰書

在飛速創(chuàng)新轉(zhuǎn)戰(zhàn)港交所前,即今年1月份,深交所官網(wǎng)發(fā)布了三份監(jiān)管函,飛速創(chuàng)新因IPO申請(qǐng)過程中存在多處內(nèi)控缺陷,導(dǎo)致發(fā)行人飛速創(chuàng)新及其實(shí)控人向偉、保薦機(jī)構(gòu)招商證券、審計(jì)機(jī)構(gòu)德勤華永及相關(guān)人員被深交所書面警示。

這也是深交所今年第一張IPO罰單。

據(jù)了解,在飛速創(chuàng)新此前的IPO審核問詢中,深交所重點(diǎn)關(guān)注了IT系統(tǒng)控制情況等事項(xiàng)。在審核問詢回復(fù)中,飛速創(chuàng)新稱已建立了ERP系統(tǒng)、金蝶系統(tǒng)一般控制及應(yīng)用控制,經(jīng)營數(shù)據(jù)與財(cái)務(wù)數(shù)據(jù)相匹配,自2022年10月起對(duì)ERP系統(tǒng)應(yīng)用層面的所有操作細(xì)節(jié)進(jìn)行記錄并保留半年時(shí)間內(nèi)的系統(tǒng)操作日志。

但深交所現(xiàn)場(chǎng)督導(dǎo)時(shí)發(fā)現(xiàn),公司與信息系統(tǒng)相關(guān)的內(nèi)部控制存在缺陷,未能準(zhǔn)確顯示前臺(tái)商城產(chǎn)品銷量、評(píng)論數(shù)據(jù)等信息;飛速創(chuàng)新自2023年6月起才完整保存半年內(nèi)的系統(tǒng)操作日志,問詢回復(fù)與實(shí)際情況不符;公司未對(duì)反結(jié)賬、反審核制定內(nèi)部管理制度,具備財(cái)務(wù)系統(tǒng)操作權(quán)限的員工可以無需審批直接進(jìn)行反結(jié)賬、反審核操作,反映出公司財(cái)務(wù)系統(tǒng)相關(guān)內(nèi)部控制存在缺陷,問詢回復(fù)與實(shí)際情況不符。

鑒于此,根據(jù)規(guī)定,深交所上市審核中心決定對(duì)飛速創(chuàng)新、公司實(shí)際控制人、董事長(zhǎng)兼總經(jīng)理向偉采取書面警示的自律監(jiān)管措施。

此外,深交所對(duì)保薦機(jī)構(gòu)招商證券、審計(jì)機(jī)構(gòu)德勤華永及相關(guān)人員也出具了書面警示。據(jù)監(jiān)管函顯示, 保薦機(jī)構(gòu)招商證券在執(zhí)業(yè)過程中對(duì)發(fā)行人信息系統(tǒng)相關(guān)內(nèi)部控制缺陷的核查程序執(zhí)行不到位;對(duì)發(fā)行人銷售相關(guān)核查程序執(zhí)行不到位;其他核查程序瑕疵。會(huì)計(jì)機(jī)構(gòu)德勤華永在執(zhí)業(yè)過程中對(duì)發(fā)行人信息系統(tǒng)相關(guān)內(nèi)部控制缺陷的核查程序執(zhí)行不到位,對(duì)銀行流水專項(xiàng)核查報(bào)告記載情況與實(shí)際執(zhí)行情況不符。

如今,飛速創(chuàng)新讓中金公司、中信建投、招商證券,作為聯(lián)席保薦人,為其港股IPO保駕護(hù)航,這次能否擺脫不合規(guī)問題,順利實(shí)現(xiàn)IPO目標(biāo)呢?