霸王茶姬,喝不動了

“東方星巴克”,開始降速。

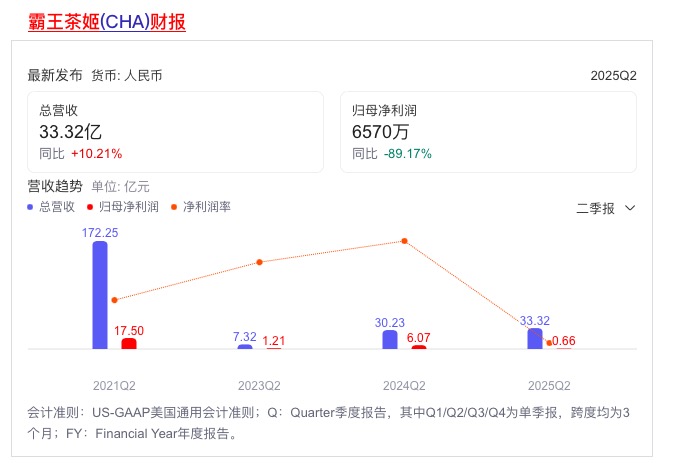

8月29日,霸王茶姬披露了2025年第二季度財報,總GMV達81.031億元,同比漲15.5%;凈收入33.319億元,同比增長10.2%;調整后凈利潤為6.298億元,調整后凈利率為18.9%。

乍看之下,業績似乎不錯,但同比來看,卻乏力許多。

要知道,去年同期,霸王茶姬營收30.23億元,同比增速高達312.8%,歸母凈利潤為6.07億元,同比增長401.65%,戰績不斐,凈利潤率亦達20.06%,超出本季度調整后凈利率1.16個百分點。

再看今年Q2,剔除股份支付費用影響前的歸母凈利潤為0.66億元,直接以下滑了89.17%,一舉把凈利潤率“下拉”至1.97%。

這些數據表現,都讓霸王茶姬的增長,略顯增收不增利。

更值得玩味的是,這份財報即便放置在一眾新茶飲上市玩家中,也不夠“吸金”。

上半年,除奈雪的茶虧損外,其他五家全都實現盈利。其中,蜜雪冰城、古茗、茶百道、滬上阿姨上半年凈利潤增幅均超20%。

而霸王茶姬凈利潤為7.55億元,同比下滑了38.32%,雖然經調整凈利潤為13.07億元,同比增長6.78%,但盈利表現還是未跟上大部隊。

二級市場更是聞聲而動,財報發布后股價次日收盤便大跌13.14%。

截至目前,霸王茶姬股價為18.4美元/股,市值33.77億美元,這意味著上市5個月來,霸王茶姬距離市值最高點76.7億美元蒸發了42.9億美元,跌近56%。

可見,業績降速,讓昔日茶飲網紅在二級市場“褪色”不少。

茶姬主動“避戰”,國內消費者喝少了

那么,是什么讓霸王茶姬降速了呢?

從財報上看,國內消費者喝少了,為主要原因之一。

今年Q2,霸王茶姬中國門店的月均GMV為40.44萬元,同比下跌了24.84%,環比下跌了6.39%。

而作為核心指標,這一數據已經六連降。

2025年Q1,大中華區的單店月均GMV為43.2萬元,而在2023年Q4,大中華區的單店月均GMV高達57.4萬元。去年Q1至Q4,該數據分別為54.9萬元、53.8萬元、52.8萬元、45.6萬元,可謂一路下滑。

與此同時,其同店銷售額也出現負增長。

本季度,其中國門店同店銷售額增長率為-23.1%,海外市場為-18.1%,整體為-23.0%,可見中國市場表現直接“拉垮”了整體銷售額的表現。

對此,霸王茶姬全球CFO黃鴻飛在分析師電話會議上,直言原因有二。

一是,2024年二季度數據異常強勁,業績基數較高。

而鑒于去年同期的高基數,黃鴻飛還進一步指出,霸王茶姬預計2025年下半年同店GMV仍將面臨壓力,因此茶姬在2025年放緩了門店擴張速度,以緩解同店業務的增長壓力。

二是,二季度外賣平臺價格戰加劇,公司選擇不參與短期導向的折扣活動,但這導致部分客源暫時分流,影響了銷售表現。

自2月以來,京東、美團及阿里巴巴先后入局外賣大戰,奶茶、咖啡一度成為補貼C位,各平臺頭部奶茶品牌“0元購”優惠券頻出,而霸王茶姬則選擇“缺席”。

對于這樣的佛系“避戰”,霸王茶姬創始人、董事長兼全球CEO張俊杰也在電話會上給出解釋。

他說,“價格補貼的關鍵問題在于,它們主要吸引的是價格敏感、品牌忠誠度不高的顧客,這些顧客會迅速轉向報價最低的商家。這使得建立持久的客戶關系變得非常困難。”

故而他認為,價格戰可能會短期吸引消費行為,但長期來看不符合品質生活、高質量發展的路徑。

因此,霸王茶姬給出的應對之策是,堅持三個原則,一是不卷入價格戰,二是堅定高價值品牌定位,三是專注于優化運營效率以提升競爭力。

張俊杰所言,的確也是事實。

外賣大戰在7月18日被市場監管總局約談叫停后,平臺補貼已整體收縮,進入下半場。

這一走勢符合霸王茶姬的預期,由超一線城市引發的價格戰不會無限期持續,其影響將逐漸減弱。

但是,也如黃鴻飛在電話會所言,盡管霸王茶姬堅守價格完整性與高端品牌定位,但當前的外賣大戰下的競爭環境對短期業績產生了一定影響和壓力。

比較明顯的一點就是,“避戰”的霸王茶姬,給了別家規模猛追的的機會。

橫向對比來,其他新茶飲應聲入局“外賣大戰”,吃到了“潑天流量”。

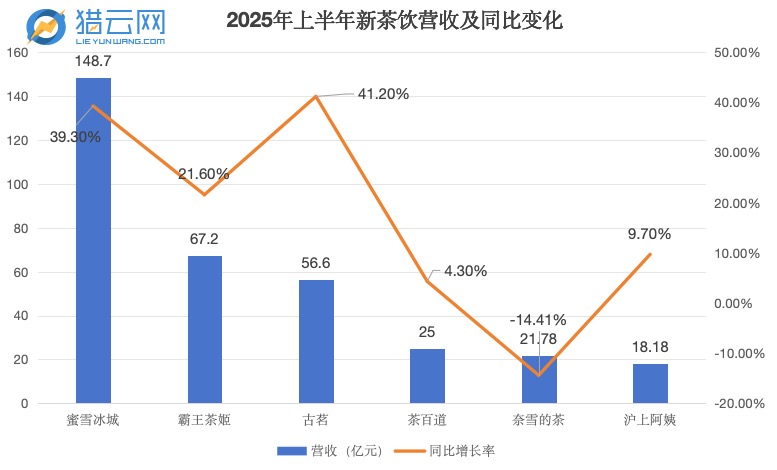

上半年,蜜雪冰城以超148億元營收蟬聯行業榜首,霸王茶姬次之,為67.25億元。

從營收增速來看,古茗一舉超越蜜雪冰城與霸王茶姬,以41.2%的同比增速躋身榜首,后者則分別為39.3%和21.6%。

在財報中,古茗還披露了出杯數,單店日均售出杯數439杯,同比增長17.4%,部分增量來自補貼帶來的需求釋放。

就連業績承壓的奈雪的茶,其單店日均GMV達到7600元,同比增長4.1%,單店日均售出杯數296.3杯,同比增長11.4%。

更突出的是,在這場外賣大戰中,爭議的焦點在于商家被迫承擔補貼成本,張俊杰也指出“外賣大戰給商家利潤率帶來了很大壓力”。

然而,從數據上看,上市的新茶飲中,“應戰”的玩家們不僅沒虧,還更“賺”了。

上半年,古茗歸母凈利潤增速同比達121.5%,位列第一,蜜雪冰城、茶百道、滬上阿姨則分別為42.9%、37.48%、20.9%的增速位列第二、第三和第四。

在財報電話會上表示,蜜雪集團還坦言,平臺的短期補貼推動了國內店均營業額的提升,增量訂單也提升了門店盈利能力。

再到霸王茶姬這邊,其歸母凈利潤卻同比下滑了38.53%。

掘金海外,尋品牌“溢價”

不過,凈利潤的表現,除了主動放棄大戰紅利外,還有一個關鍵動作是:掘金海外。

在電話會上,黃鴻飛指出,霸王茶姬正積極推進國際市場的戰略擴張,這需要公司有計劃地投入資源來建設組織架構。

“雖然這些舉措對短期盈利能力有一定影響,但它們是關鍵的戰略性投入,將助力茶姬在新市場實現運營杠桿效應。”

截至6月30日,霸王茶姬全球門店共7038家,包括海外的208家門店:馬來西亞178家、新加坡16家、印度尼西亞8家、泰國5家、美國1家。

本季度,霸王茶姬進入印尼市場,連開8家門店。今年5月,北美首店在美國洛杉磯正式開業,8月,霸王茶姬美國第二家門店已開始試營業。

2025年上半年,霸王茶姬海外門店凈增52家。

與此同時,霸王茶姬在出海過程中,已在亞太及北美等核心市場建設了本土化團隊,據財報披露,公司宣布了全新的北美管理層團隊。

而這些舉措也讓霸王茶姬成本驟升,擠壓了利潤空間。

今年第二季度,霸王茶姬的營業利潤為1.08億元,同比下跌了85.54%,營業利潤率為3.2%,而上一年同期為24.6%。

具體到成本結構上,本季度公司成本與費用為32.24億元(約4.5億美元),較上年同期的22.79億元增長41%。其中包括了超過5.5億元的股權激勵費用。

這里面,霸王茶姬一般及行政費用為9.446億(約1.319億美元),同比增長301.1%,占總凈收入的28.3%,去年同期為7.8%。

其中,行政管理費用1.126 億元,主要與公司業務擴張有關,工資支出(不包括股權激勵費用)5260 萬元,由于公司為配合業務擴張和全球市場拓展而增加行政人員。

此外,其他運營成本為1.737億元(約2430 萬美元),較上年同期的1.275億元增長36.2%,占總凈收入的5.2%,較去年同期增長了1個百分點。

其中,工資支出(不包括股權激勵費用)增加4190 萬元,也是歸因于公司為擴大特許經營門店規模和加快海外市場滲透而進行的人員擴張。

不過,一系列投入之下,海外市場開拓成效顯著。

本季度,海外GMV為2.352億元,同比增長77.4%,環比增長31.8%,同期,中國市場GMV則同比增長了14.28%至78.68億元。

可見,海外市場的GMV增速已達中國市場同期近4.42倍,成為霸王茶姬重要的發展引擎。

在電話會上,張俊杰表示,霸王茶姬在海外市場的產品實現了一定的價格提升,證明了品牌溢價能力的持續增強。

他還指出,馬來西亞178家門店盈利能力超預期;新加坡門店二季度日均銷量穩定在1500杯以上,單店盈利模型持續優化。

“今年下半年,霸王茶姬還將持續加大對海外市場的戰略性投入,不斷完善全球人才梯隊和運營體系建設。”

據公開資料顯示,在霸王茶姬美國首家門店,其大杯伯牙絕弦售價5.95美元/杯,大杯錫蘭紅茶拿鐵售價6.45美元/杯,大杯蜜桃烏龍、茉莉綠茶4.95美元/杯。

也就是說,國內“避戰”的同時,“不卷”價格的霸王茶姬堅持“價值優先”,已經踏上一條新出路。

伴隨著今年下半年全面啟動核心原料的升級計劃,霸王茶姬還將重倉海外,繼續賺品牌溢價的錢。

不過,全球化故事雖好,擺在霸王茶姬面前的挑戰也不小。

海外業務前期需要重投入,意味著仍將推高霸王茶姬的各項成本,就非常考驗霸王茶姬的降本增效能力。

本季度,霸王茶姬材料、倉儲及物流成本為15.368 億元(約2.145 億美元),雖因新店開設數量減少導致設備成本降低,及通過更有效地與供應商談判來控制采購成本,使得同比下降1.5%,但門店網絡密度擴大導致的物流費用增加部分抵消了這一影響。

另外,在單店GMV的表現上,二季度,霸王茶姬海外單店GMV同比下降18.1%,已連續第二個季度同比下滑。

而二級市場,還在期待霸王茶姬的一場反擊。

獵云網

獵云網

野馬財經

野馬財經

投中網

投中網