信任危機與資本博弈,三只松鼠港股上市是解藥還是毒藥?

三只松鼠,這家憑借互聯(lián)網(wǎng)營銷迅速崛起的休閑零食企業(yè),在經(jīng)歷A股上市后的高光與低谷后,于2025年4月25日向港交所遞交招股書,希望以“A+H”雙資本平臺破解增長困局。

據(jù)公開資料顯示,三只松鼠由“松鼠老爹”章燎原創(chuàng)立于2012年,其快速發(fā)展起源于電商,通過線上互聯(lián)網(wǎng)銷售模式的創(chuàng)新,實現(xiàn)規(guī)模的快速拓展。

打造每日堅果、夏威夷果、開心果、巴旦木、腰果、堅果乳等超20款億級大單品,2024年三只松鼠營收重回百億,但線上依賴、食品安全及股東減持問題待解。

反映在資本市場上,三只松鼠市值縮水嚴重,2025年4月29日A股股價報收27.04元/股,市值為108.43億元,年內(nèi)累跌約20%,較巔峰時期縮水超250億元。

來源:百度股市通

01

百億營收背后的隱憂:高增長能否持續(xù)?

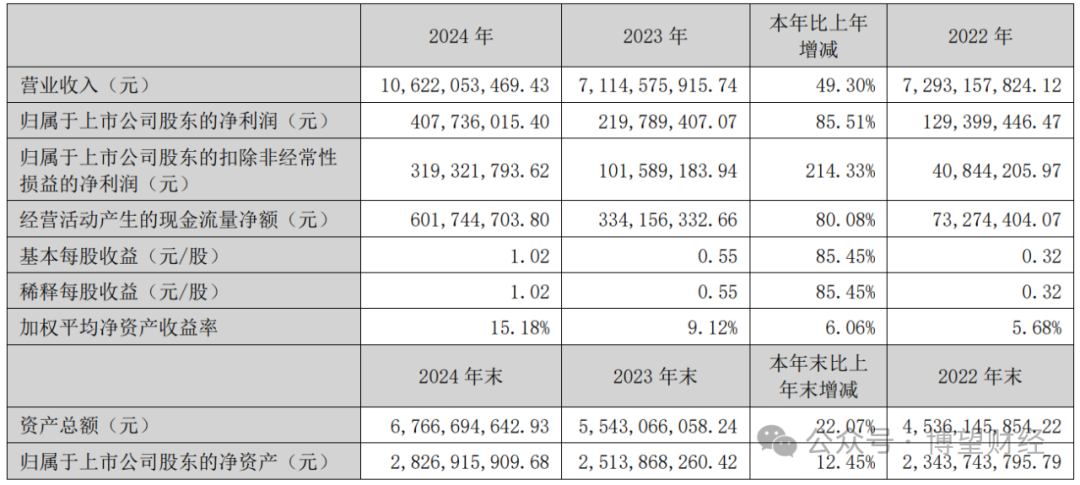

2024年,三只松鼠營收、利潤雙漲,實現(xiàn)營收106.22億元,同比增長49.3%;歸母凈利潤4.08億元,同比激增85.51%,銷售毛利率從23.33%回升至24.25%,歸母凈利率同比上升0.75個百分點至3.84%。這一成績被視為三只松鼠戰(zhàn)略調(diào)整的階段性成果,但營收高增長背后仍存結構性矛盾。

首先是線上渠道復蘇與銷售費用激增。“抖音系”平臺成為三只松鼠核心增長引擎,2024年銷售額達21.88億元,占線上營收的29.5%。然而,線上依賴導致銷售費用攀升至18.68億元,占營收比重17.6%。

其次是供應鏈改革與品類擴張。三只松鼠已落地華東、北區(qū)、西南供應鏈集約基地,實現(xiàn)核心堅果及零食品類自主生產(chǎn),自產(chǎn)比例大幅提升,通過推進“制造、品牌、零售”一體化布局,圍繞“一品一鏈”供應鏈戰(zhàn)略,持續(xù)推進全球原料直采與全品類供應鏈集約基地建設,強化自主制造能力,實現(xiàn)規(guī)模化效應與成本優(yōu)化,堅果類毛利率提升至23.98%。同時,兒童零食品牌“小鹿藍藍”2024年銷售額7.94億元,貢獻7.5%營收。

最后是零食賽道競爭白熱化。據(jù)灼識咨詢數(shù)據(jù),2024年中國零食市場規(guī)模已接近1.4萬億元,比上年增長5.3%,2019年至2024年間年復合增長率為4.4%,但當前市場較為分散,呈現(xiàn)出“大行業(yè)、小企業(yè)”的特征,前五大企業(yè)市場份額僅為5.9%。特別是在下沉市場,白牌產(chǎn)品多,質(zhì)量參差不齊,消費者對產(chǎn)品的品質(zhì)需求未得到有效滿足。可見,三只松鼠面臨群狼環(huán)伺。

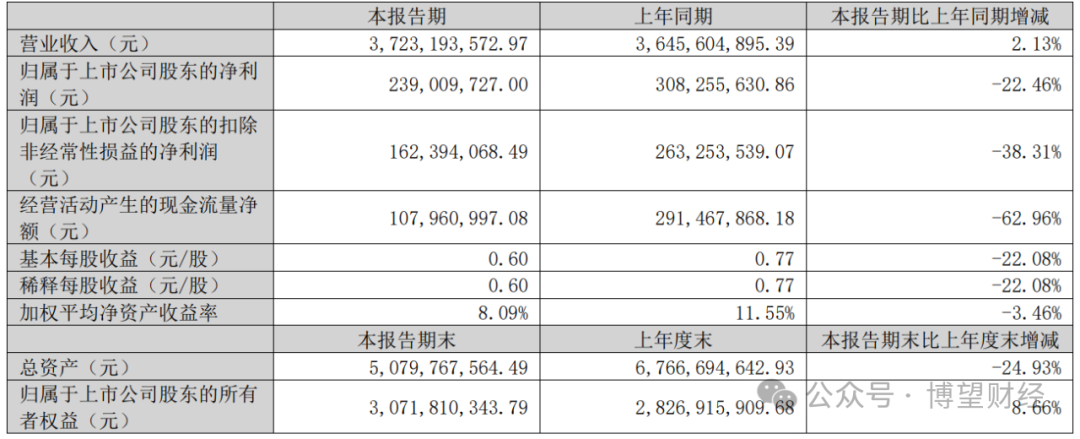

步入2025年,三只松鼠一季度就“增收不增利”,實現(xiàn)營收37.23億元,同比增長2.13%,歸母凈利潤2.39億元,同比下降22.46%。

總的來看,三只松鼠線下分銷營收占比維持在三成左右,短期業(yè)績增長依賴線上流量紅利與供應鏈優(yōu)化,但高銷售費用擠壓利潤空間,線下渠道擴張面臨“規(guī)模不經(jīng)濟”風險。

02

單一品類天花板漸顯,多品牌矩陣陷入困局

三只松鼠的崛起始于堅果品類的爆款邏輯,但單一品類天花板漸顯。

近年來,三只松鼠啟動“全品類+全渠道”戰(zhàn)略,試圖通過多品牌矩陣打破增長瓶頸。然而,新品類培育周期長、代工模式品控壓力、行業(yè)低價競爭加劇等問題,讓這場轉型充滿挑戰(zhàn)。

堅果基本盤穩(wěn)固,但增長動能衰減。堅果類產(chǎn)品是三只松鼠的核心支柱,2024年貢獻營收53.66億元,占總收入50.52%。但這一基本盤面臨雙重壓力:一是增速劇烈波動,2020年至2024年增速分別為-10.93%、4.33%、-18.8%、-7.18%和40.76%;二是市占率低,中國零食市場規(guī)模約1.4萬億元,但三只松鼠市占率僅1.04%。

為突破瓶頸,當前三只松鼠通過“品銷合一”的產(chǎn)品策略,已形成以堅果為核心的全品類休閑食品產(chǎn)品體系,向消費者提供質(zhì)高價優(yōu)的健康產(chǎn)品,能夠較好滿足消費者的多元化需求,在2024年度推出超千款新品保持市場敏感度。

多品牌矩陣初成,但協(xié)同效應不足。主品牌“三只松鼠”2024年營收98.25億元,占絕對主導,通過“高端性價比”策略,搶占下沉市場;子品牌“小鹿藍藍”聚焦兒童零食,2024年營收7.94億元,占營收的比例僅7.48%,其他孵化品牌2024年合計營收僅0.03億元,尚處市場試水階段。

多品牌戰(zhàn)略的深層矛盾在于:一是資源分散,雖然2024年研發(fā)費用同比增加約14%,但僅0.28億元,難以支撐多品類創(chuàng)新;二是渠道沖突,主品牌依賴線上流量,而兒童零食需線下母嬰店滲透,協(xié)同性弱;三是品牌認知稀釋,據(jù)尼爾森報告,消費者調(diào)研顯示,提及“三只松鼠”,大多數(shù)用戶首先聯(lián)想到堅果,子品牌認知度不足。

就目前來看,三只松鼠多品牌戰(zhàn)略短期難扛營收大旗。

03

食品安全投訴頻發(fā),大股東持續(xù)減持

三只松鼠的港股IPO之路被視作資本信心試金石,但食品安全投訴頻發(fā)、大股東持續(xù)減持等問題,使其面臨信任危機與估值博弈的雙重壓力。

食品安全,代工模式下的信任危機。食品安全是休閑零食行業(yè)的生命線,但三只松鼠的代工模式使其成為投訴重災區(qū)。據(jù)黑貓投訴平臺顯示,截至2025年4月28日,通過檢索“三只松鼠”,累計投訴量達近4400條,涉及發(fā)霉、異物、添加劑超標等問題。其中有消費者稱,“在抖音三只松鼠官方旗艦店花19.9買了一袋500g的芒果干,拆開食用發(fā)現(xiàn)中間有一根大約食指長的黑色頭發(fā)絲。”無獨有偶,還有消費者表示,“我于2025年3月25日下單淘寶天貓超市的水牛乳千層吐司面包,但是收到貨在吃的過程中發(fā)現(xiàn)異物”。

此外,據(jù)天眼查顯示,三只松鼠涉及食品安全問題達259項,頻頻陷入“食品致癌物超標”的爭議之中。

三只松鼠分紅吝嗇與資本逃離也早已不是秘密。

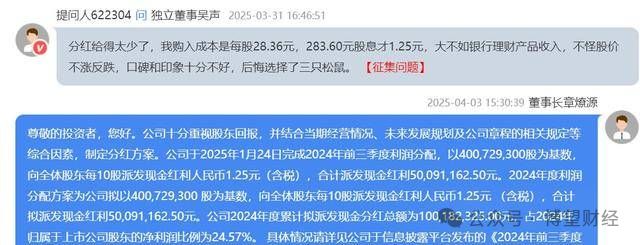

在2024年度業(yè)績發(fā)布會上,有投資者提問表示,分紅給得太少了,其購入成本是每股28.36元,283.60元股息才1.25元,大不如銀行理財產(chǎn)品收入,難怪股價不漲反跌。

對此,三只松鼠董事長章燎源回應稱,于2025年1月24日完成2024年前三季度利潤分配,向全體股東每10股派發(fā)現(xiàn)金紅利1.25元(含稅),合計派發(fā)現(xiàn)金紅利0.5億元。2024年度利潤分配方案為向全體股東每10股派發(fā)現(xiàn)金紅利1.25元(含稅),合計擬派發(fā)現(xiàn)金紅利0.5億元。2024年度累計擬派發(fā)現(xiàn)金分紅總額為1億元,占2024年歸屬于上市公司股東的凈利潤比例為24.57%。

除此之外,包括IDG資本、今日資本等在內(nèi)的大股東也在持續(xù)減持三只松鼠股票。

在休閑零食行業(yè)集中度持續(xù)提升的背景下,三只松鼠的港股之路既是背水一戰(zhàn),也是重塑品牌價值的關鍵契機,成敗不僅關乎一家企業(yè)的命運,更將為中國消費品牌的全球化與資本化提供重要樣本。

三只松鼠港股IPO能否破局還需市場給出答案,我們拭目以待。

猜你喜歡

信任危機與資本博弈,三只松鼠港股上市是解藥還是毒藥?

三只松鼠于2025年4月25日向港交所遞交招股書,希望以“A+H”雙資本平臺破解增長困局。三只松鼠中期財報營利雙增,“高端性價比”戰(zhàn)略背后暗含隱憂

“高端性價比”戰(zhàn)略某種程度上就是一種零食降價策略,雖然降價能提高銷量,但毛利必定受影響,2023年三只松鼠的毛利率已經(jīng)下降到23.33%,成為上市后的最低毛利率。萬辰殺入“紅海”零食市場,神來之筆還是曇花一現(xiàn)?

當鮮品食用菌的主營業(yè)務失利,萬辰試圖跨界靠量販零食逆風翻盤,到底會有多少勝算?

博望財經(jīng)

博望財經(jīng)

融中財經(jīng)

融中財經(jīng)

獵云網(wǎng)

獵云網(wǎng)