智飛生物:“疫苗之王”走下神壇

1

驚天大雷

智飛生物的三季度財報,遠低于投資者預期。

10月25日晚間,智飛生物披露2024年三季報。今年前三季度,智飛生物實現(xiàn)營業(yè)收入約為227.86億元,同比下降41.98%;對應歸母凈利潤約為21.51億元,同比下降67.07%。

其中,2024年第三季度,智飛生物實現(xiàn)營業(yè)收入約為45.28億元,同比下降69.46%;對應歸母凈利潤約為-8369.64萬元,同比由盈(上年同期凈利潤22.70億元)轉(zhuǎn)虧,這也是智飛生物自2017年以來首次出現(xiàn)單季度虧損。

2023年第三季度,智飛生物實現(xiàn)營業(yè)收入148.26億元,凈利潤高達22.70億元,雙雙創(chuàng)下歷史最高紀錄。然而,僅過了一年時間,智飛生物營收規(guī)模縮水就超過百億元,同比降幅接近70%。

對此,智飛生物在財報中表示,本期市場推廣工作未達預期,銷售收入減少所致。這其中,智飛生物代理的默沙東HPV疫苗銷售收入的下滑是一個主要因素。

2022年之前,HPV疫苗在國內(nèi)一直處于一針難求的狀態(tài),其中國內(nèi)二價HPV疫苗的集采中標價普遍超過300元/支。2022年下半年開始,隨著沃森生物二價HPV疫苗的獲批上市,國內(nèi)HPV疫苗逐漸進入到買方市場,產(chǎn)品售價一再走低。

2024年8月,山東省疾控中心采購成交公告顯示,沃森生物二價HPV疫苗的價格降至27.5元/支,最大降幅超過90%。在此背景下,萬泰生物和沃森生物前三季度凈利潤降幅均超過50%。

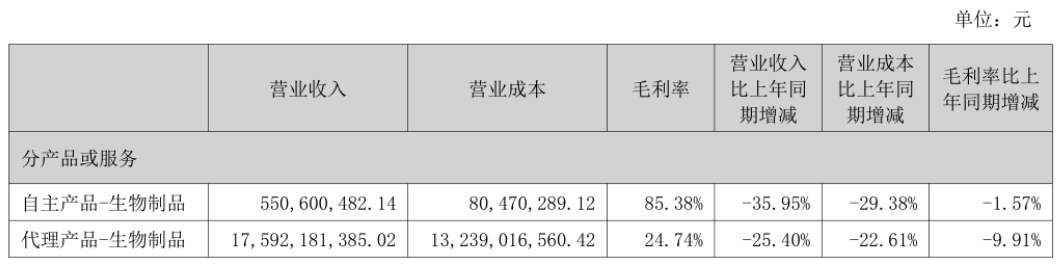

此前的半年報顯示,2024年上半年,智飛生物代理產(chǎn)品實現(xiàn)營收175.9億元,同比下降25.4%,毛利率為24.74%,同比下降9.91個百分點。顯然,國產(chǎn)二價HPV疫苗價格的下降同樣對智飛生物代理的進口疫苗產(chǎn)品造成了沖擊。

在銷售收入面臨到大幅下滑的背景下,智飛生物期間費用依然保持著上升趨勢,這導致公司費用率出現(xiàn)了大幅的攀升,進一步影響了公司利潤端表現(xiàn)。

財報顯示,2024年前三季度,智飛生物銷售、管理以及財務三項費用合計30.47億元,較上一年同期(28.03億元)增長超過2億元。在公司營收降幅超過40%的背景下,前三季度智飛生物的期間費用率幾乎是翻倍增長。這其中,銷售費用的大幅增長又是最為關(guān)鍵的一個因素。

2

費用高企

作為全球女性發(fā)病率第四的常見惡性腫瘤,宮頸癌在國內(nèi)女性惡性腫瘤發(fā)病率中位居第二,僅在乳腺癌之后。同時,宮頸癌也是目前唯一病因明確、可以預防的癌癥。其中,最直接、有效的預防方式即為接種HPV(人瘤病毒)疫苗。

HPV病毒共有100多種分型,其中12種為高危分型。HPV疫苗根據(jù)防護等級不同,主要分為二價、四價和九價三種類型。其中,默沙東九價疫苗覆蓋12種高危分型中的7種,及2種抵御尖銳濕疣的分型,能夠?qū)崿F(xiàn)90%宮頸癌和90%尖銳濕疣的防護,這也是截至目前全球唯一獲批的九價HPV疫苗。

2017年、2018年,默沙東四價HPV疫苗、九價HPV疫苗相繼獲批進入國內(nèi)市場,并交由智飛生物獨家代理。此后,憑著進口九價HPV疫苗這個“獨占”生意,智飛生物經(jīng)營業(yè)績迅速增長,市值也一飛沖天。

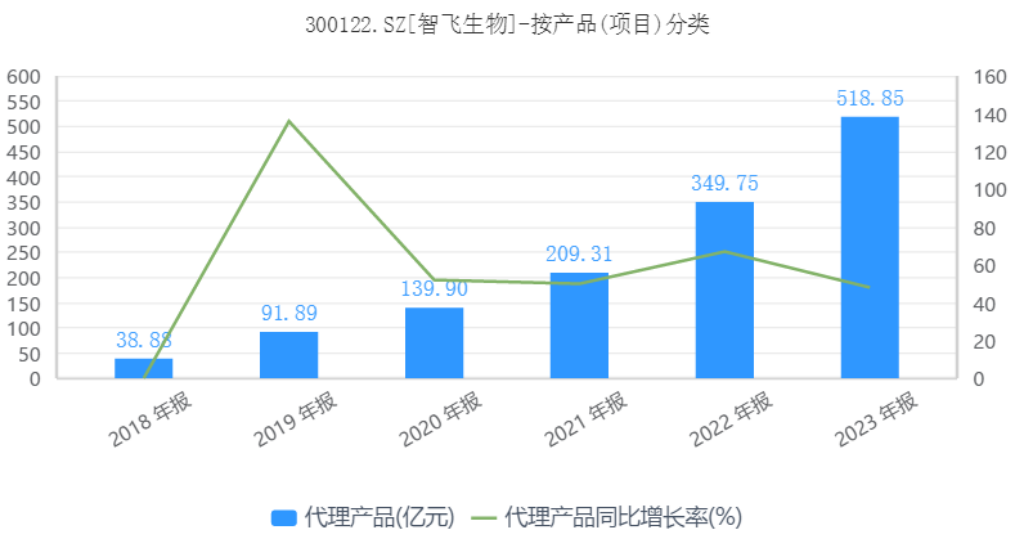

數(shù)據(jù)顯示,2018年-2023年,智飛生物營業(yè)收入由52.28億元大幅增長至529.18億元。其中,代理產(chǎn)品銷售收入由38.88億元增長至518.85億元,營收占比由75.38%提升至98.05%,代理產(chǎn)品成為推動公司營收增長的關(guān)鍵。

2021年4月,智飛生物股價最高漲至152元/股,總市值接近3700億元,成為無可爭議的“疫苗之王”。

外界普遍認為,默沙東之所以將極具稀缺性的HPV疫苗中國獨家代理權(quán)交給了智飛生物,主要是看重了后者的銷售推廣能力。事實也證明,默沙東的HPV疫苗之所以在中國市場取得巨大的成功,與智飛生物的努力密不可分。

對于欠缺研發(fā)實力的智飛生物來說,銷售推廣能力一直是公司最為核心的競爭力。數(shù)據(jù)顯示,截至2023年末,智飛生物營銷網(wǎng)絡已經(jīng)覆蓋到全國31個省市、2600多個區(qū)縣、超過3萬個基層衛(wèi)生服務點,市場團隊規(guī)模高達3990人。截至2024年6月末,智飛生物銷售人員增至4749人,較去年同期增長39.51%。

不過,在公司代理產(chǎn)品銷售收入突飛猛進的同時,智飛生物銷售費用支出也在一路走高。數(shù)據(jù)顯示,2017年-2023年,智飛生物銷售費用由3.14億元大幅飆升至27.73億元,6年內(nèi)增幅接近10倍。

2023年之前,智飛生物的營業(yè)增速要略高于其銷售費用增幅,這也讓公司的銷售費用率整體趨于下滑趨勢。其中,2021年-2023年期間,智飛生物銷售費用率基本保持在5%-6%之間。

進入到2024年,隨著公司銷售收入的大幅下滑,智飛生物銷售費用率開始大幅飆升。2024年第三季度,智飛生物銷售費用率達到18.12%,創(chuàng)自2018年以來新高。

值得一提的是,除了代理默沙東的HPV疫苗之外,智飛生物還與另一家疫苗巨頭GSK(葛蘭素史克)簽署了帶狀皰疹疫苗獨家銷售協(xié)議。根據(jù)雙方約定,2024年-2026年,智飛生物帶狀皰疹疫苗最低采購額分別為34.4億元、68.8億元、103.2億元,三年合計為206.4億元。

但從三季度財報數(shù)據(jù)來看,帶狀皰疹疫苗目前尚未給智飛生物帶來明顯的業(yè)績貢獻,而銷售費用的剛性支出反而成為公司三季度由盈轉(zhuǎn)虧的一個關(guān)鍵原因。

整體來看,在帶狀皰疹疫苗銷售不及預期以及自營業(yè)務表現(xiàn)欠佳的背景下,智飛生物未來營收仍將依賴于HPV疫苗這一核心業(yè)務。但在HPV疫苗市場競爭不斷加劇的背景下,智飛生物未來業(yè)績表現(xiàn)很難樂觀。

3

格局生變

從營收構(gòu)成上看,智飛生物主營業(yè)務共分為代理產(chǎn)品和自營產(chǎn)品兩部分。代理產(chǎn)品方面,智飛生物主要代理默沙東四價和九價HPV疫苗、23價肺炎疫苗、滅活甲肝疫苗和五價輪狀病毒疫苗等;自營產(chǎn)品方面,智飛生物目前已經(jīng)有11種產(chǎn)品上市在售,包括重組結(jié)核桿菌融合蛋白、注射用母牛分枝桿菌、ACYW135群腦膜炎球菌多糖疫苗等。

或許是代理業(yè)務過于賺錢,智飛生物的自研業(yè)務始終處于不溫不火的狀態(tài)。數(shù)據(jù)顯示,2017年以來,智飛生物剔除新冠疫苗后的自主產(chǎn)品收入一直維持在10億元上下,自主產(chǎn)品收入占比則不斷下滑。2023年,智飛生物自主產(chǎn)品實現(xiàn)營收10.28億元,同比下滑68.70%,營收比重僅為1.94%。

不難看出,代理產(chǎn)品在智飛生物營收中占據(jù)絕對地位,其中默沙東的HPV疫苗又為公司主要的營收及凈利潤來源。但隨著國內(nèi)HPV疫苗供求關(guān)系的逆轉(zhuǎn)以及國產(chǎn)九價HPV疫苗的即將上市,智飛生物依靠代理業(yè)務“躺著賺錢”的時代恐怕再難重現(xiàn)。

2022年之前,默沙東的九價HPV疫苗在國內(nèi)市場的供應嚴重短缺, 消費者普遍需要等待一年左右的時間。此后,隨著兩款國產(chǎn)HPV疫苗的先后上市,默沙東一家獨大的局面最終被打破。

2020年5月,萬泰生物的二價HPV疫苗在國內(nèi)實現(xiàn)上市。此后的2021年和2022年,該款疫苗批簽發(fā)量先后突破1000萬支和2500萬支。

2022年3月,國內(nèi)市場又迎來了沃森生物二價HPV疫苗的上市。此后,隨著市場競爭的不斷加劇,各地集采價格戰(zhàn)愈演愈烈。

面對兇猛降價的國內(nèi)廠商,默沙東選擇以擴齡、新增二劑次接種程序等方式主動出擊,并一度取得了成效。2023年,默沙東九價HPV疫苗批簽發(fā)量達到3655.1萬支,同比增長136.16%。在此背景下,智飛生物2023年度營收、凈利潤均創(chuàng)下歷史新高。

不過,默沙東在用九價HPV疫苗降維打擊國產(chǎn)二價HPV疫苗的同時也傷到了自身的四價HPV疫苗。數(shù)據(jù)顯示,2023年全年,智飛生物四價HPV疫苗全年批簽發(fā)量下降26.27%至1034.3萬支,可謂是傷敵一千自損八百。

此外,隨著默沙東九價HPV疫苗批簽發(fā)數(shù)量大幅增長,國內(nèi)多地社區(qū)醫(yī)院已經(jīng)可現(xiàn)約,徹底告別了此前一針難求的狀態(tài),這也說明該產(chǎn)品供需的矛盾已經(jīng)發(fā)生改變。

進入到2024年,HPV疫苗的銷售壓力進一步加大。華安證券研報顯示,2024年上半年,HPV疫苗批簽發(fā)合計114批次,同比下降67.7%。

在此背景下,智飛生物存貨金額不斷飆升。截至2024年9月末,智飛生物存貨余額達到206.93億元,較2023年末增長超過117億元。其中,存貨中約95%以上的都是庫存商品,疫苗滯銷與減值壓力引起了投資者的普遍擔憂。

更為嚴重的是,萬泰生物等國產(chǎn)九價HPV疫苗的上市進入到倒計時,必將進一步增加智飛生物的存貨減值風險。

今年八月,萬泰生物發(fā)布公告稱,公司九價HPV疫苗上市許可申請已獲受理。同時,康樂衛(wèi)士、瑞科生物、上海澤潤、博唯生物等多家企業(yè)自主研發(fā)的九價HPV疫苗均已進入III期臨床。此外,11價、14價、15價等更高價次的HPV疫苗也在開發(fā)之中。屆時,默沙東九價HPV疫苗一家獨大的局面將徹底改變。

事實上,早在公司三季報業(yè)績暴雷之前,智飛生物股價便開啟了長達三年的陰跌模式。9月18日,智飛生物股價最低報20.38元/股,總市值已經(jīng)跌破500億元,較歷史最高值跌幅超過80%。

成也代理,敗也代理。憑借代理進口疫苗,智飛生物抓住了國內(nèi)HPV疫苗市場的紅利期,實現(xiàn)了營收及凈利潤的十倍增長。然而,從輝瑞、默沙東、恒瑞醫(yī)療、百濟神州等藥企的成長路徑來看,中外醫(yī)藥巨頭無不是依賴于持續(xù)的研發(fā)投入以及多款自研新藥的成功才得以跨越式發(fā)展。

顯然,對于缺少研發(fā)實力以及重磅自研產(chǎn)品的智飛生物來說,過往銷售代理產(chǎn)品所取得的輝煌不過是過眼云煙,這也是其股票被投資者拋棄的根本原因。

猜你喜歡

智飛生物:“疫苗之王”走下神壇

對于缺少研發(fā)實力以及重磅自研產(chǎn)品的智飛生物來說,過往銷售代理產(chǎn)品所取得的輝煌業(yè)績不過是過眼云煙,這也是其股票被投資者拋棄的根本原因。HPV疫苗股價大跌,一日市值蒸發(fā)300億

為此,部分地區(qū)為打九價HPV疫苗也開設了“搖號預約系統(tǒng)”,并設置了“門檻”,只有16歲至26歲的適齡女性可以參加搖號。智飛生物回應三針HPV疫苗可只打一針,其所屬集團擁有多條專利

今日上午,智飛生物、HPV等先后沖上熱搜。智飛生物:遭折價16%拋售,股價較高點腰斬,更有疫苗股跌70%

從21年5月開始,出現(xiàn)過13次關(guān)于智飛生物的折價15%以上的大宗交易,但單筆成交額最大僅為2524.56萬元,與此次十億級別的成交額差距較大。智飛生物發(fā)布的2021年度業(yè)績快報,去年凈利猛增209%

2月8日晚間,智飛生物發(fā)布的2021年度業(yè)績快報顯示,公司當年實現(xiàn)營業(yè)收入約306.37億元,同比增加101.68%;歸屬于上市公司股東的凈利潤盈利約101.97億元,同比增加208.88%。

礪石商業(yè)評論

礪石商業(yè)評論 野馬財經(jīng)

野馬財經(jīng)

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊

博望財經(jīng)

博望財經(jīng)