光源資本劉夢蘇:生物基材料的投資邏輯

生物基材料,是一類由可再生生物資源(如玉米、甘蔗、纖維素等),通過生物、化學、物理等手段制造的一類新型材料,如生物塑料、生物質功能高分子材料等。伴隨碳中和目標的全球化共識與國家頂層設計的政策支持,生物基材料的發展前景積極樂觀。但在長期市場趨勢向好的情況下,生物基材料作為成長型賽道仍面臨生產成本、技術成熟度、市場培育等挑戰。

近兩月來,光源資本副總裁劉夢蘇分別受邀出席了由生物降解材料研究院主辦的“第三屆生物基與降解材料行業大會”及第一材智主辦的“生物基化學品產業創新論壇”行業會議并發表演講,就生物基材料未來的產業化與商業化高速發展期給出了自己的見解,我們綜合兩次演講核心觀點在此與大家分享。

觀點速覽

得益于低碳可持續發展的戰略目標,生物制造與生物基材料戰略意義凸顯,是保障國家能源安全與碳減排的重要抓手;

需求側帶動與供給側持續研發,生物基材料迎來產業化與商業化高速發展期;

未來生物基材料的發展將向大宗化滲透,大宗化首要解決的問題就是成本,從成本優化的角度,關注新型碳源帶來的降本路徑;

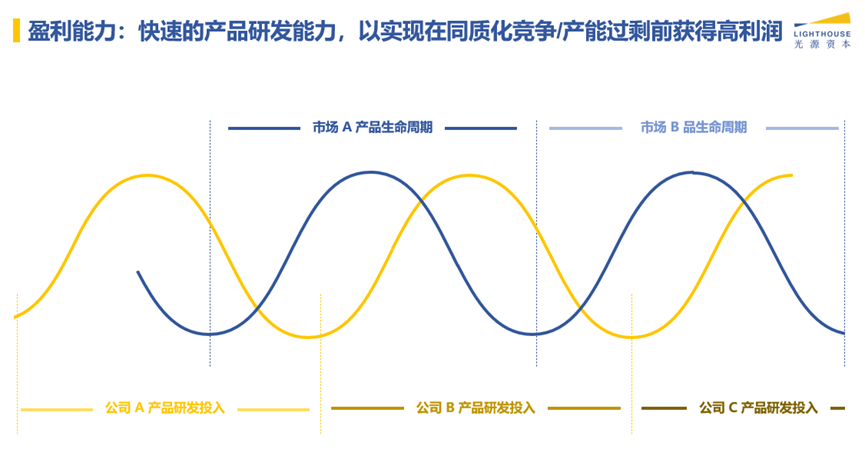

生物基材料企業構建盈利能力,需要通過快速的產品研發能力,以實現在同質化競爭及產能過剩前獲得高利潤,并通過與下游的高效配合加速應用導入;

光源持續看好生物基材料的長期發展,我們相信在綠色可持續發展的全球共識識下,伴隨產學研聯動與核心技術的不斷突破,生物基材料將進一步實現產業化加速、多元化應用與高質量發展。

以下內容根據演講整理:

全球共識凝聚,政策、需求、供給驅動生物基材料行業發展

近年來,隨著碳中和目標在全球形成共識,低碳綠色發展成為必然趨勢。其中,生物基材料以其環保性、經濟性、應用廣等優勢成為實現碳中和目標不可或缺的新興產業。在國家戰略目標推動下,我國各部委先后出臺了關于支持綠色經濟及生物基材料發展的政策,尤其在今年剛剛發布的政府工作報告中可見,生物制造已被國家定義為新質生產力的重要組成部分。在宏觀政策的支持下,生物基制造與生物基材料戰略意義凸顯:

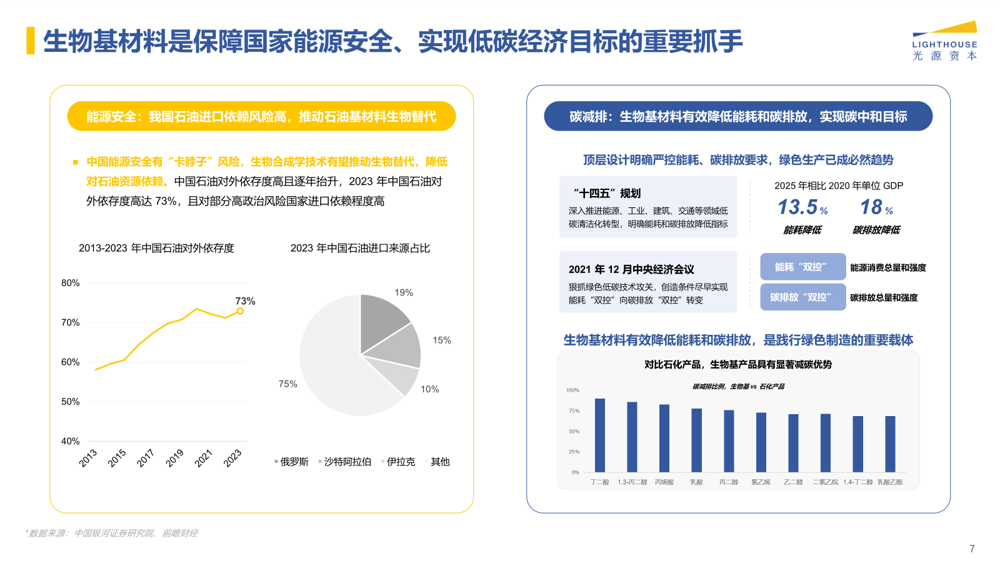

首先,能源安全角度看,生物合成技術有望推動石油基材料的生物替代,降低對石油的依賴,解決能源“卡脖子”問題。

其次,在碳減排層面,生物基材料具備綠色環保、資源節約等顯著降低能耗和碳排放的特性,生產過程綠色環保,是踐行綠色制造的重要載體。

光源認為,在政策加持以及市場供需的重要參與方相互作用與滲透下,生物基材料將迎來產業化與商業化高速發展期:

需求端,我們日常生活的許多場景,諸如箱包、家具、餐具食品包裝、服飾配件等,都已開始陸續使用到生物基材料,光源認為,終端需求會進一步推動上游材料體系的研發、產業化與商業化進程。

上游供給側,在學術端,近年來全球范圍內生物基材料相關專利布局持續提升,其中中國無論在專利申請與授權數量上,均遙遙領先,在全球生物基材料產業的發展中占據重要位置。在企業端,無論是傳統的石化巨頭,還是創新性企業,都已在核心的生物基品類上陸續推進產業化與商業化布局。

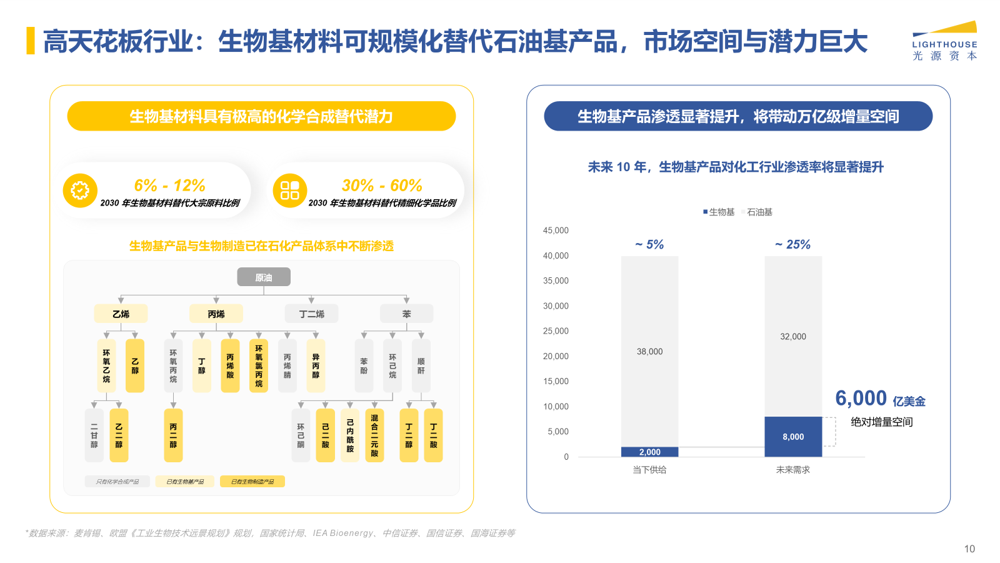

與此同時,生物基產品與生物制造已在石化產品體系中不斷滲透,未來將帶動萬億級增量空間。如我們所見,在石油基的碳2、碳3、碳4、碳6等平臺下,均已有多個產品實現生物基材料的替代,未來將實現更高比例的滲透,我們相信并期待生物基材料未來擁有巨大的發展潛力。

資本市場多元化布局生物基材料,為行業注入信心與動能

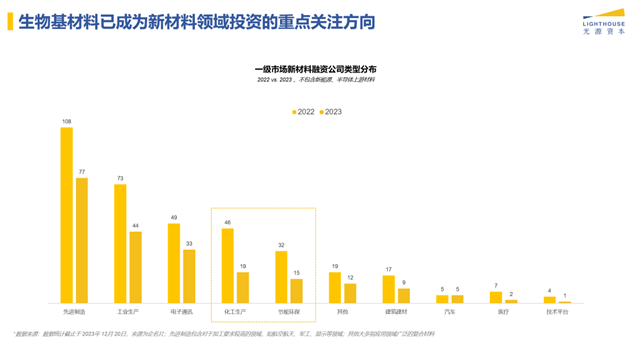

盤點近兩年一級市場新材料方向融資數據可見,市場對生物基材料行業長遠發展保持著積極的預期和信心。

首先,以化工生產(含綠色化工)、節能環保等為代表的生物基材料賽道,已成為新材料領域非常重要的投資方向。

其次,合成生物作為使能技術,是驅動生物基材料發展的核心技術。從合成生物領域企業的融資情況看,偏產品型的公司受到更多青睞,同時能快速商業化的公司獲得了更高比例的融資,由此可見,市場對公司產品的商業化確定性要求變高。盤點近兩年一級市場獲得大規模資金的企業及產品,我們可以看到布局HMF、FDCA,PLA、PHA、丁二酸、 PBS及部分核心的醫藥中間體、食品添加劑產品的企業都獲得了投資。這也證明了目前資本市場在生物基材料領域呈現多元化的布局。

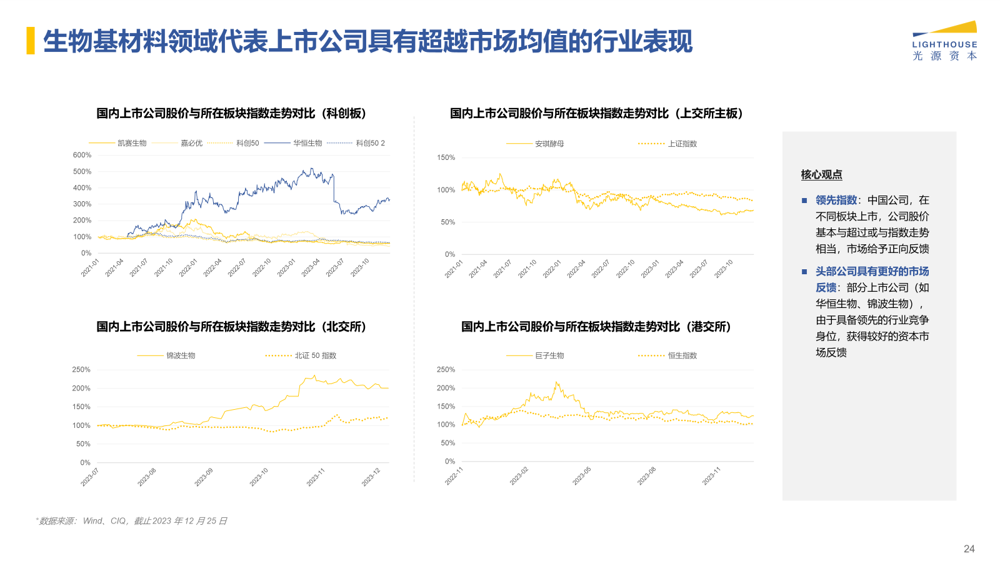

第三,盤點二級市場具有代表性的上市公司,包括凱賽生物、華恒生物、嘉必優、錦波生物等,分別一方面代表了在化工、食品添加劑、農藥、美妝個護等的多領域應用方向,同時也代表了不同交易所板塊對該領域市場反饋,可以看到生物基材料相關上市公司的股價表現均超越市場平均水平,估值體系近2年也呈現一定的回升,由此,我們認為二級市場同樣給予了生物基材料板塊的高度認可。

行業邁入高速發展周期,企業彎道超車的六大要素

生物基材料作為一種新型材料,從研發到商業化的周期較長,需要上下游高度協同配合。在投融資領域,我們從以下六個維度詳細梳理了資本市場關注的核心要素:

首先,市場空間層面,公司可從兩個維度進行布局:一是,公司具有大單品屬性的單一產品,或通過平臺化合物覆蓋更多應用場景;二是,公司有明確的降本路徑,可從最初的細分市場切入,通過成本優化進一步拓展更廣闊市場。

其次,政策引導層面,部分品類擁有短期政策發展的窗口期,如限塑令帶動的可降解塑料的發展,碳關稅及全球船運/航運減碳需求帶動的綠色甲醇、綠氨及生物航油的發展等。但長期將回歸到商業本質,低碳、性能、成本仍然是行業需要綜合權衡的要素。

第三,產業鏈配合層面,企業可針對自身產品規劃布局策略,可分為直接替代型產品與全新產品,兩種類型產品對于產業鏈配合的要求程度不同。

第四,技術成熟度層面,目前仍然傾向于商業化確定程度比較高的品類。

第五,經濟性與盈利能力層面,更多關注企業的成本優勢,以及在面對競爭和市場變化時的持續盈利能力。

最后,團隊能力層面,由于生物基材料行業具有非常強的交叉學科屬性,包括生物、物理、化學、材料學的交叉,同時需要覆蓋研發、工程化、應用開發及商業化等全鏈條能力,更傾向于擁有多學科復合背景與產業側復合能力團隊。

結合市場關注要素,光源資本從經營與戰略的角度出發,從業務方向選擇、盈利能力等方面,為企業未來發展提供針對性參考建議:

業務方向選擇是企業競爭力的基礎,企業可根據自身稟賦針對性地進行布局。

在產品類型選擇層面,生物基的化學纖維、復合材料、聚合物、涂料均有非常廣闊的市場空間,是適合作為布局產品方向的選擇。

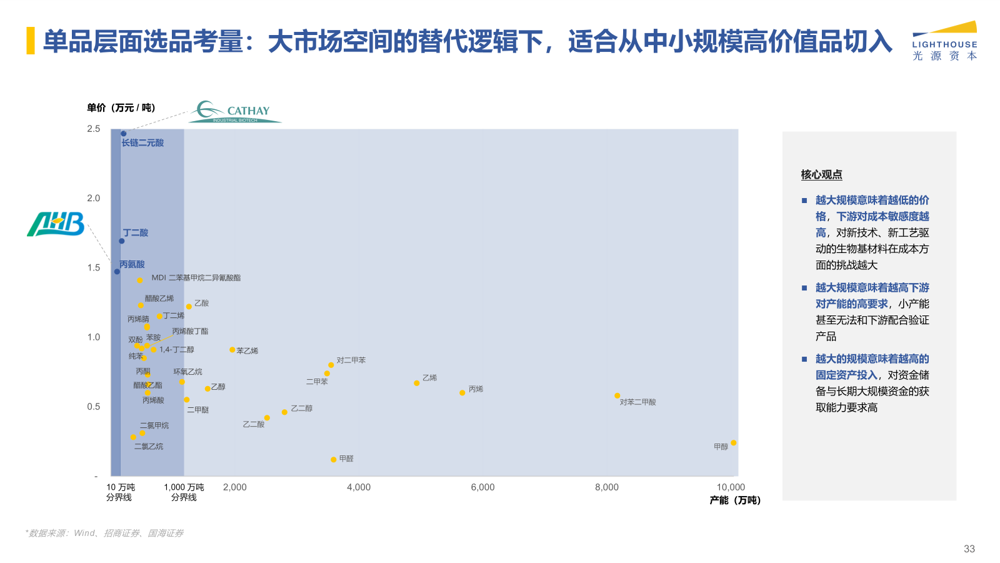

在單品選品層面,考慮可從兩個維度來看:

第一是從產品屬性來看,可分為全新產品和替代性產品。

全新產品的核心挑戰來源于整個產業鏈的兼容性。新的產品需要充足的市場下游教育,以及整個產業鏈在加工、配方、設備等環節的配合,需要公司具備研發、生產、商務等完善的能力結構。

替代性產品的下游市場需求非常明確,核心挑戰主要在于降本空間以及持續盈利的能力,對于公司的能力要求更多圍繞自身產品競爭力和成本優化來開展。

第二是從產品本身的盈利性定位角度來看,可以分成高附加值產品和大宗產品。

高附加值產品聚焦在單品規模在噸級或噸級以下的、利潤水平較高的產品。這類產品的抗周期能力較強,能擁有比較好的利潤水平。核心挑戰是下游的導入與切換意愿,因為高附加值產品通常在下游的成本結構中占比不高,因此需要關注是否有絕對的產品優勢去說服下游進行應用,對于公司的核心能力要求是持續的研發與產業鏈的配合。

大宗產品聚焦在單品規模在十萬噸/百萬噸以上的產品。這類產品具備高確定性的大市場,且擁有較強的競爭壁壘(重資金和資源投入)。我們認為,生物基產品向大宗產品的滲透一定是長期的必然趨勢。核心挑戰一是資金,二是成本。對于初創公司來說,選擇大宗產品作為首發管線的布局會有一定的挑戰,應對這一挑戰,我們認為處于相對高價格帶區間、中小規模的單品會更適合初創公司作為早期產品布局。

除了產品選擇之外,我們在生物基材料行業的另一個核心關注點是新型碳源。未來生物基材料向大宗化滲透,首要解決的問題就是成本,而從成本優化的角度,碳源是最直接顯性的抓手。因此,企業可以考慮布局新型碳源,重點關注技術路線、產業鏈合作、穩定工藝、商業化驗證。

盈利能力是企業在資本市場重要的差異化競爭力。由于目前各企業的管線重合度高,行業競爭激烈,企業面臨的盈利挑戰更大。企業需要通過快速的產品研發能力,以實現在同質化競爭及產能過剩前獲得高利潤,企業應更深入地理解下游需求,針對性構建應用開發的能力,加速下游導入進展及商業化進程。

隨著綠色可持續發展的需求提升、產學研聯動帶來的核心技術突破,生物基材料將進入高速發展期。全產業鏈發展得益于 1 + 1 大于 2 的合作形式,能更好地幫助行業提升成熟度。過去幾年,已有多個上市公司與創業公司合作,通過各自發揮核心領域的優勢實現共贏的案例,未來我們相信通過整個產業鏈各方的共同努力,一定會助力整個行業的長期高質量發展。

獵云網

獵云網

博望財經

博望財經