歌爾股份凈利潤暴跌7成,與蘋果漸行漸遠的山東富豪如何過冬?

2023年已過半數,630億“果鏈”明星股歌爾股份(002241.SZ)的寒冬仍未結束。

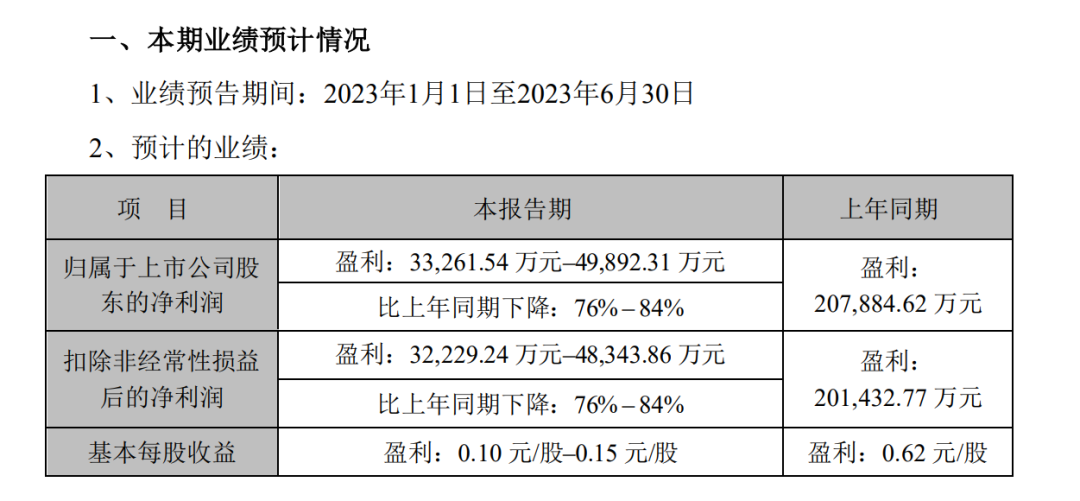

6月最后一天,歌爾股份發布業績預告,上半年歸屬于上市公司股東的凈利潤為3.33億元-4.99億元,比上年同期下降約76% – 84%。而這也是繼2022年報、2023年一季報后,公司再次交出下滑成績單。

來源:歌爾股份公告

對此,歌爾股份表示,盈利下降主要是受宏觀經濟和行業因素的影響,終端市場需求不足,公司智能聲學整機業務和部分智能硬件業務的銷售低于預期。

歌爾股份成立2001年,由山東人姜濱下海創立,歷經20余年發展成長為蘋果供應鏈明星企業、國內消費電子行業龍頭,實控人姜濱夫婦也借此成就230億身家。

來源:《胡潤全球富豪榜》

但資本市場的造富故事總是有高低起伏,如今凈利潤三連降之后,姜濱又將帶領歌爾股份行至何方?

凈利潤三連下滑,2023前半年下跌逾7成

歌爾股份主要從事聲光電精密零組件及精密結構件、智能整機、高端裝備的研發、制造和銷售業務,2008年5月在深交所上市,目前市值超630億元。

近年來,受益于消費電子行業高速發展,歌爾股份近10年營收增速頗為可觀,除2018年外,其他年份的營業收入均維持正向增長,一度從2013年的100.49億元漲至2022年的1048.94億元,漲幅約為943.83%。甚至在行業波動的2022年,依然保持了34.1%的增速。

但遺憾的是,上市公司盈利能力和營收增速并未形成正比。同樣在2022年財報中,歌爾股份拋出重磅消息,公司凈利潤下滑至17.91億元,同比下降58.42%。

再至2023年一季報,歌爾股份下行的盈利能力仍未有所好轉,凈利潤進一步下降88.07%至1.08億元。

來源:Wind數據

疊加此次半年報跌幅76% – 84%的業績預告,歌爾股份已經三連收獲下降的成績單。

不過,同期,歌爾股份相關負責人也對《證券日報》表示,“雖然上半年盈利同比仍然下降,但二季度環比展現向好趨勢,單季盈利能力得到了一定修復。”

而二級市場上,業績下跌逾7成的利空消息也并未影響公司股價,公告后第一個交易日(7月3日),歌爾股份報收18.59元/股,漲幅4.73%,總市值636億元。

香頌資本董事沈萌認為,一季度歌爾股份出現業績下滑后,股價已較高位有明顯回落,而二季度的表現雖然同比依然大幅下滑,但沒有超出此前預期,所以股價已經提前消化。而且從歌爾股份回應來看,其二季度凈資產收益率、毛利率等指標可能相比一季度有所緩和,所以此前的部分預期擔憂得到緩解。

凈利潤為何暴跌?

歌爾股份旗下有精密零組件、智能硬件、智能聲學整機三大主要業務線,前兩項產品廣泛應用于智能手機、平板電腦、VR/AR、智能可穿戴產品、智能家居等,而智能聲學整機的主要產品則包括無線/有線耳機、智能音箱等。

從產品方向可以看出,歌爾股份的業績和整個消費電子行業息息相關。而在此期間,作為同期與蘋果深度綁定的合作伙伴,歌爾股份也面臨著“成也蘋果,敗也蘋果“的風險。

歌爾股份和蘋果最早的姻緣,可以追溯到2010年,當時公司為蘋果供應聲學組件,有線耳機等。2018年更是拿下蘋果AirPods 30%的代工份額,成為AirPods全球第二大代工廠。果鏈紅利曾讓上市公司成為A股明星,不僅營收一路飆升,2021年公司市值也來到1800億元高光時刻。

但這使其高度依賴單一大客戶。2021年,歌爾股份第一大客戶蘋果占年度銷售收入比例達42.49%。2022年,銷售額占比仍為31.12%。

來源:罐頭圖庫

風暴于2022年11月8日席卷而來,當晚,歌爾股份披露,已收到境外大客戶通知,暫停生產其一款智能聲學整機產品,該變動預計影響2022年度營收不超過33億元。“21世紀經濟報道”曾稱,該暫停相關產品正是蘋果AirPods Pro 2。

受該產品停產等影響,當年年底,歌爾股份又計提了17.83億元的資產減值,因此導致公司凈利潤出現明顯下滑。

今年5月10日,歌爾股份透露,前述停產事項直至2023年一季度仍未復產,相關客戶溝通工作仍在進行中。除此項目外,與該客戶的其他業務合作均在正常開展。

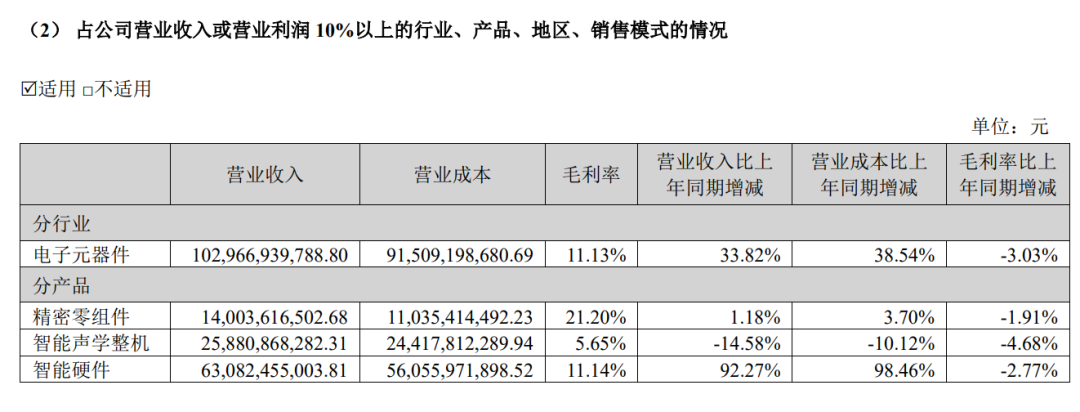

不過,整體來看,公司盈利能力下降也并非單一產品的“鍋“。2022年,歌爾股份精密零組件、智能聲學整機、智能硬件三項業務的毛利率分別是20.2%、5.65%、11.14%,分別同比下降1.91%、4.68%、2.77%,均為負增長。

來源:歌爾股份公告

深度科技研究院院長張孝榮分析,果鏈公司對于蘋果有深度依賴性,一旦離開蘋果,業績必然受到沖擊,以至于快速下滑。從公司自身來看,除了銷售不佳外,還在于材料成本上升和公司主打產品毛利率下滑,這些因素均影響了公司業績。

但張孝榮也表示,歌爾公司現在的整體毛利率大跌,從宏觀環境來看也有電子消費市場低迷的影響。

市場調研機構 Canalys 報告顯示,2023 年第一季度全球個人智能音頻設備出貨量跌至8672萬部,同比下降15%。其中 TWS 真無線耳機出貨量下滑至6158萬部,同比下降10%。此外,知名咨詢機構DIGITIMES Research估計,2023年第一季度全球智能手機出貨量同比下降 13.2%,為2.64億部,第二季度將同比下降6.4%,達到2.57億部。

在整個行業尚未回暖的背景下,為維持公司的市場競爭力,歌爾股份選擇繼續在研發上加碼投入。此前2020年-2022年,公司研發費用分別為35.33億元、43.01億元、51.98億元,而同期其凈利潤則分別為28.52億元、43.07億元、17.91億元。而2023年一季報顯示,公司凈利潤為1.08億元,研發費用則為9.61億元,為公司凈利潤的8.9倍。

事實上,對于如歌爾股份這種高新技術企業來說,研發費用的增加,對企業拓寬覆蓋領域、提高技術創新能力、加快科技成果轉化等多方面均有益處。但也要注意研發項目管理過程中暗藏的風險,如發生資金挪用或項目淪為企業避稅工具等,這對公司內控能力也是一大考驗。

元宇宙是歌爾股份的未來嗎?

與蘋果的合作出現變故,歌爾股份只能寄希望于靠公司發展的其他業務力挽狂瀾。目前來看,這個重擔落在了智能硬件業務身上。

事實上,雖然一直以來都被資本市場冠以“果鏈龍頭”的概念,但歌爾股份早在2012年就已經開始布局智能硬件業務。2021年,智能硬件業務的營收后來居上,完成了對智能聲學整機業務的反超;2022年,智能硬件業務營收更是同比增長近一倍,已經占到了公司收入的60%。

具體而言,歌爾股份的智能硬件業務是從智能家用電子游戲機代工開始,逐漸拓展到了VR/AR產品、智能手表/手環等領域。

目前,歌爾股份已經是Meta(前Facebook)、字節跳動旗下Pico、索尼等頭部廠商的核心代工方;蘋果初代MR頭顯Vision Pro的供應鏈名單中,也有歌爾股份的名字。而在智能可穿戴領域,公司則積累了華為、Fitbit(谷歌旗下健康設備公司)等客戶。

相較于智能手表和游戲機,VR/AR產品在元宇宙概念的加持下,無疑是更被業內看好的賽道。從技術角度來看,這確實是一條頗具“革命性”的賽道,也因此不少業內人士都對其有較高的預期。

如產業垂直研究機構Wellsenn預計,2023年全球VR產品銷量將達到1250萬臺,同比增長27%;2025年將達3500萬臺,2022年-2025年復合增長率為53%。

但在短時間內,行業是否能匹配這份預期實際上還存在爭議。另一家市場調查機構TrendForce就給出了與Wellsenn截然相反的數據,其預計2023年全球VR/AR設備出貨量將同比下降18.2%,僅為745萬臺,原因是高端VR設備銷售不及預期。

來源:罐頭圖庫

國際數據公司IDC認為,這與頭部廠商降本增效策略、非剛需消費電子產品需求端持續乏力、無新品上市刺激等有關。

在此背景下,即使是蘋果放出的MR“大招”Vision Pro,也并不被普遍看好。IDC稱,Vision Pro定價較高,難以憑借一款產品帶動整體市場出貨。

“那是個概念性產品,在市場上很難普及推廣,對產業發展的影響有限。”張孝榮表示。

事實上,即使VR/AR業務真如樂觀預計般覆蓋了歌爾股份因蘋果耳機業務而損失的營收空間,但在綜合利潤上,這部分業務可能還是比不上蘋果耳機業務。根據天風證券、中泰證券、國信證券等的拆機測算,歌爾股份代工VR頭顯的單機價值量約為70美元,略低于代工Airpods的93美元。

來源:罐頭圖庫

值得一提的是,在不久前的儒商大會上,姜濱曾將新能源汽車與元宇宙并列為新時代面臨的兩大機遇。但公司目前在新能源汽車業務方面并沒有太多建樹,在回答投資者問題時也比較謹慎,稱“公司的MEMS傳感器等產品有部分汽車電子領域內的應用”。

對比來看,眼下對于歌爾股份來說最現實的選擇依然是設法找回失去的訂單,畢竟其除了組裝,還可完成一些聲學核心器件的供應甚至是聯合研發,相比同行有一定競爭優勢。而且蘋果耳機的高單價,也能在毛利率方面對公司產生正面影響。

如果真的徹底失去這部分訂單,那么公司想回到巔峰時期的43億元凈利潤,以及超1800億元市值,可能要經歷很長的時間。

野馬財經

野馬財經

獵云網

獵云網

博望財經

博望財經