利潤連降三年、被罰2個“小目標(biāo)”,浦發(fā)銀行為何“一手好牌”打的稀爛?

如今,浦發(fā)銀行同時趕上了業(yè)績下滑和員工降薪。

5月11日,一則“浦發(fā)銀行回應(yīng)員工降薪”的消息沖上微博熱搜。據(jù)了解,事情的起因是浦發(fā)銀行旗下理財全資子公司浦銀理財員工因降薪引發(fā)不滿,集體到浦發(fā)大廈“靜坐”抗議。

隨后浦發(fā)銀行緊急做出回應(yīng)稱,“網(wǎng)傳降薪圖片與集體抗議圖片屬兩起獨立事件,目前正在核實具體情況,溝通解決中”,并進(jìn)一步補(bǔ)充道,“該子公司一員工薪酬下調(diào)是因其本人業(yè)績考核不佳所致,經(jīng)溝通,目前該員工已對上述調(diào)整表示理解”,而“網(wǎng)傳集體事件的圖片,系一業(yè)務(wù)外包公司與所屬員工之間存在勞動糾紛所致,目前該外包公司正與員工溝通解決”。

不管事情最終如何處理,浦發(fā)銀行的經(jīng)營效益卻因為這件事情引發(fā)外界關(guān)注。

根據(jù)浦發(fā)銀行最新財務(wù)報告顯示,2023年一季度營收同比下降3.85%至480.79億元;歸屬于母公司所有者的凈利潤同比下降18.35%至158.31億元,降幅在9家股份行中最大。值得一提的是,浦發(fā)銀行凈利潤已連續(xù)三年下滑,2020年至2022年降幅分別為0.86%、8.86%和3.29%。

資料來源:浦發(fā)銀行2023年一季度財報。

此外,浦發(fā)銀行還頻收巨額罰單,2021年以來被罰金額近2個小目標(biāo),同時信用卡業(yè)務(wù)遭密集投訴,被冠以“被投訴之王”的稱號。

據(jù)公開資料顯示,浦發(fā)銀行于1992年10月,由上海市財政局和上海國際信托有限公可等18家單位發(fā)起,以定向募集方式設(shè)立的股份制商業(yè)銀行,1996年就在上交所正式掛牌上市,目前經(jīng)營領(lǐng)域覆蓋信托、租賃、基金、境外投行、貨幣經(jīng)紀(jì)、科技銀行、理財子公司、村鎮(zhèn)銀行等多個金融業(yè)態(tài),實現(xiàn)了跨市場、跨領(lǐng)域多元化金融服務(wù)布局。

截至2022年末,浦發(fā)銀行在全國31個省、直轄市、自治區(qū)、香港特別行政區(qū)、新加坡及倫敦開設(shè)了42家一級分行,營業(yè)經(jīng)營機(jī)構(gòu)1700多家,形成了“立足上海、輻射全國、走向世界”的發(fā)展格局。

身為A股上市的全國性股份制商業(yè)銀行、第二組系統(tǒng)重要性銀行,浦發(fā)銀行可以說含著“金鑰匙”出生。

01

凈利潤連續(xù)三年下滑,分紅率應(yīng)勢而跌右

雖然浦發(fā)銀行在30年來的成長是有目共睹的,但近年來的業(yè)績表現(xiàn)令人實在“不忍直視”。

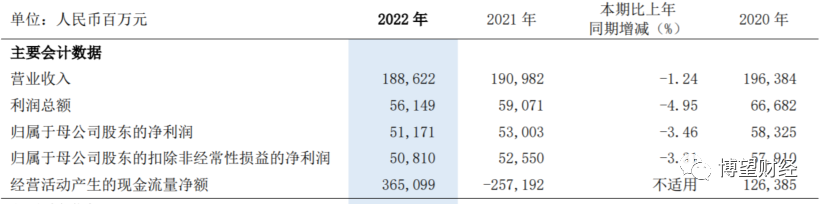

據(jù)2022年財報顯示,浦發(fā)銀行實現(xiàn)營業(yè)收入1886.22億元,同比下降1.24%,歸屬于母公司股東的凈利潤511.71億元,同比下降3.46%,不僅是唯二業(yè)績負(fù)增長的銀行(鄭州銀行同比下滑24.92%),而且也是上市的9家股份制銀行中唯一凈利潤下降的銀行。

資料來源:浦發(fā)銀行2022年財報。

不知不覺,浦發(fā)銀行凈利潤已連續(xù)降了三年。步入2023年,浦發(fā)銀行依舊未解營收、利潤雙降的難題,一季度營收同比下降3.85%至480.79億元,歸屬于母公司所有者的凈利潤同比下降18.35%至158.31億元,降幅在9家股份行中最大。

業(yè)績不景氣的必然結(jié)果是分紅率在持續(xù)下降。

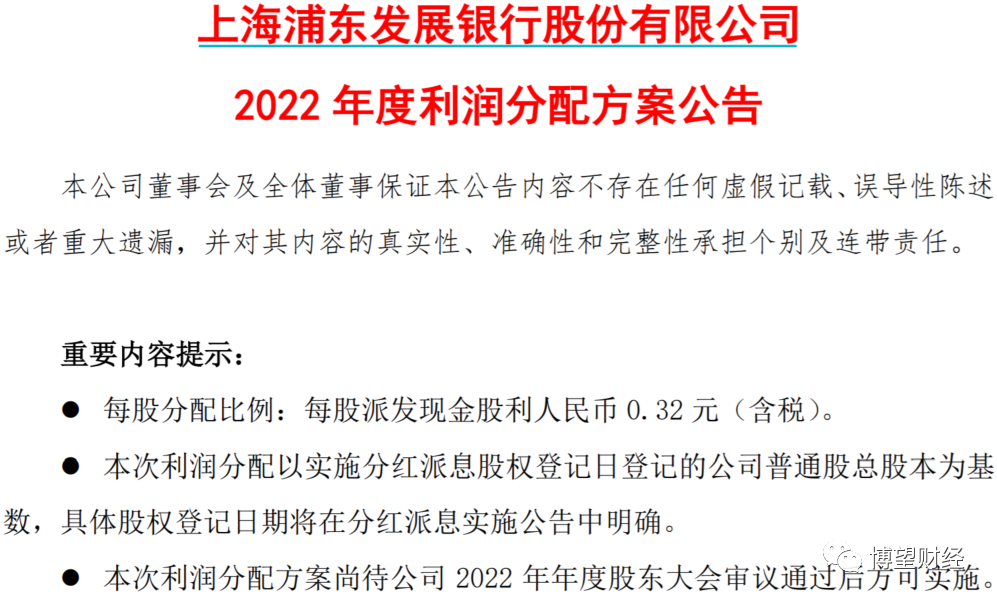

4月19日,浦發(fā)銀行發(fā)布的2022年度利潤分配的方案公告顯示,擬每10股派發(fā)紅利3.2元(含稅),2022年現(xiàn)金分紅合計93.93億元(含稅),分紅率20.50%。

資料來源:浦發(fā)銀行官網(wǎng)。

對于這微超20%的分紅率,浦發(fā)銀行解釋稱,“國際地緣政治沖突等因素對全球經(jīng)濟(jì)產(chǎn)生影響,全球經(jīng)濟(jì)復(fù)蘇仍存在一定不確定性,國內(nèi)銀行業(yè)務(wù)發(fā)展面臨挑戰(zhàn),需進(jìn)一步提升風(fēng)險抵御能力,同時公司入選系統(tǒng)重要性銀行第二組,資本監(jiān)管要求進(jìn)一步提高”。

就從數(shù)字上來看,浦發(fā)銀行這次分紅方案已經(jīng)違背了章程30%分紅率的規(guī)定。另外,浦發(fā)銀行的分紅率隨著利潤的下降也在逐年降低,2019年至2021年分別為30.80%、25.50%、25.26%。

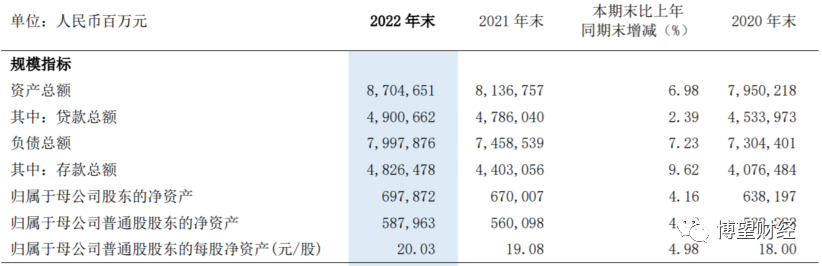

資產(chǎn)規(guī)模方面,截至2022年末浦發(fā)銀行資產(chǎn)總額87046.51億元,較上年末增長6.98%;負(fù)債總額達(dá)到79978.76億元,較上年末增長7.23%;其中本外幣貸款總額(含票據(jù)貼現(xiàn))為4.9萬億元,同比增長2.39%;本外幣存款總額為4.8萬億元,比上年末增長9.62%。

資料來源:浦發(fā)銀行2022年財報。

值得慶幸的是,浦發(fā)銀行不良貸款余額、不良貸款率仍在下降。截至2022年末,浦發(fā)銀行不良貸款余額746.19億元,較上年末減少22.10億元;不良貸款率1.52%,較上年末下降0.09個百分點;撥備覆蓋率為159.04%,較上年末上升15.08個百分點。

資料來源:浦發(fā)銀行2022年財報。

對此,浦發(fā)銀行在年報中表示,“通過加大現(xiàn)金清收、加強(qiáng)板塊聯(lián)動、拓寬處置渠道、試點個貸轉(zhuǎn)讓等多元化手段運用,全面加大不良清收處置力度,實現(xiàn)不良資產(chǎn)清收366.53億元。”

事實上,浦發(fā)銀行上述兩項指標(biāo)已經(jīng)連續(xù)三年逐季下降。

02

被罰近2個小目標(biāo),內(nèi)控管理不到位

除了業(yè)績持續(xù)下滑外,浦發(fā)銀行還頻吃罰單,2年多被罰近2個小目標(biāo)。

今年以來,浦發(fā)銀行就已經(jīng)收了多張罰單,短短3個月被罰金額245萬元。

2月,浦發(fā)銀行紹興分行因貸款管理不到位被罰35萬元(紹銀保監(jiān)罰決字〔2023〕2號);3月,浦發(fā)銀行濟(jì)南奧體支行因向不符合條件的借款人發(fā)放貸款、未按規(guī)定開展貸后檢查,嚴(yán)重違反審慎經(jīng)營規(guī)則,被罰90萬元(魯銀保監(jiān)罰決字〔2023〕53號);4月,浦發(fā)銀行宿遷分行因虛增存款業(yè)務(wù)規(guī)模被罰款120萬元(宿銀保監(jiān)罰決字〔2023〕3號)。

事實上,這只是浦發(fā)銀行及旗下分支機(jī)構(gòu)頻吃罰單的冰山一角。光2021年至2022年這兩年,浦發(fā)銀行就被罰近2個小目標(biāo)。

根據(jù)同花順iFinD數(shù)據(jù)統(tǒng)計,2022年全年銀保監(jiān)會、央行以及外匯管理局3家監(jiān)管機(jī)構(gòu)對銀行業(yè)共計下發(fā)下近3000張罰單,罰沒金額超19億元,其中浦發(fā)銀行以罰單64張、罰沒金額超6000萬元的“戰(zhàn)績”分別位列股份行中首位,涉及的違規(guī)行為包括:違反金融消費者權(quán)益保護(hù)管理規(guī)定、違反審慎經(jīng)營原則、貸款“三查”不到位、與身份不明的客戶進(jìn)行交易、員工行為管理不到位等。

而單項金額最大的罰單是在去年9月由外匯管理局開具。因違規(guī)辦理遠(yuǎn)期結(jié)匯業(yè)務(wù)、違規(guī)辦理期權(quán)交易、違規(guī)辦理內(nèi)保外貸業(yè)務(wù)、違規(guī)辦理房產(chǎn)傭金收、結(jié)匯業(yè)務(wù),結(jié)售匯統(tǒng)計數(shù)據(jù)錯報,浦發(fā)銀行被罰款933萬元,沒收違法所得334.69萬元。

據(jù)不完全統(tǒng)計,浦發(fā)銀行2021年內(nèi)同樣頻收罰單,一年內(nèi)金融監(jiān)管部門開出40多張,被罰金額合計近1億元,涉及貸款業(yè)務(wù)的各個環(huán)節(jié),其中不乏百萬級罰單。

03

霸居信用卡業(yè)務(wù)投訴榜首,“被投訴之王”實至名歸

在浦發(fā)銀行收到的眾多罰單中,信用卡成了“重災(zāi)區(qū)”,浦發(fā)銀行也因此有了“被投訴之王”的稱號。

去年11月,浦發(fā)銀行廈門分行就因違反金融消費者權(quán)益保護(hù)管理規(guī)定,被監(jiān)管處以警告,并處罰款合計386萬元,同時時任該分行信用卡部副總經(jīng)理關(guān)珍龍,因?qū)ι鲜鲂袨樨?fù)有直接責(zé)任,被處以警告并處罰款1.5萬元;無獨有偶,當(dāng)月因信用卡中心催收業(yè)務(wù)管理不嚴(yán),嚴(yán)重違反審慎經(jīng)營規(guī)則,章吟秋對該違法違規(guī)行為負(fù)有管理責(zé)任(滬銀保監(jiān)罰決字〔2022〕70號)。

另外,根據(jù)中國銀保監(jiān)會消費者權(quán)益保護(hù)局發(fā)布的關(guān)于2022年第二季度銀行業(yè)消費投訴的通報顯示,銀保監(jiān)會共接收銀行業(yè)消費投訴81716件,涉及信用卡業(yè)務(wù)的投訴達(dá)到了39687件,占投訴總量的48.6%。其中,股份制銀行信用卡業(yè)務(wù)投訴榜首是浦發(fā)銀行,信用卡業(yè)務(wù)投訴高達(dá)6172件,占浦發(fā)銀行投訴總量的86.6%。

數(shù)據(jù)是最好的證明,2022年第二季度浦發(fā)銀行信用卡“被投訴之王”的稱號實至名歸,背后更多的也是反映出其信用卡業(yè)務(wù)存在諸多亂象。

通過在黑貓投訴平臺中檢索“浦發(fā)銀行”關(guān)鍵詞,截至5月12日共有3萬多條投訴記錄,其中因信用卡業(yè)務(wù)被投訴的更是屢見不鮮。

資料來源:浦發(fā)銀行官網(wǎng)。

據(jù)一名投訴者稱,“浦發(fā)銀行沒有短信提醒及通知賬單還款日,且產(chǎn)生的利息屬高利貸利率,違反國家相關(guān)規(guī)定,違約金和利率太高且不透明,關(guān)鍵我沒有收到浦發(fā)銀行的還款通知信息,已與該銀行信用卡中心電話反饋,客服人員不講道理”。

還有投訴者表示,“本人在不知情的情況下,浦發(fā)銀行私自給客戶開通備付金,導(dǎo)致分期的時候強(qiáng)制分期的是備付金,嚴(yán)重?fù)p害消費者的利益,每個月扣了我1213,連續(xù)扣了9個月,遭受重大損失,并且賬單沒有說明是備付金,嚴(yán)重欺詐消費者。”

而立之年的浦發(fā)銀行,面臨的挑戰(zhàn)也在升級。

猜你喜歡

金融消保創(chuàng)新實踐論壇在京舉辦,聚焦金融消保高質(zhì)量發(fā)展

12月20日,金融消保高質(zhì)量發(fā)展與創(chuàng)新實踐論壇在北京成功舉辦。數(shù)字金融行動方案“出爐”!金融業(yè)會發(fā)生什么變化?

數(shù)字金融具有引領(lǐng)效應(yīng)。“數(shù)智化”重塑增長動能,浦發(fā)銀行發(fā)力“五大賽道”巧打差異牌

立足區(qū)位優(yōu)勢,浦發(fā)銀行“生金有術(shù)”。營利三連降,張為忠能帶領(lǐng)浦發(fā)銀行走出陰霾嗎?

資產(chǎn)規(guī)模破9萬億的浦發(fā)銀行在而立之年卻表現(xiàn)糟糕。高管“落馬”,內(nèi)控“失守”,廣發(fā)銀行離IPO還有多遠(yuǎn)?

“墮落”的廣發(fā)銀行該如何破局,合規(guī)無疑成為第一步。

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)

財富獨角獸

財富獨角獸