花上億為高管買責(zé)任險,上市公司圖啥?

新《證券法》實施的這兩年,已經(jīng)有越來越多的上市公司開始購買此前并不吃香的董責(zé)險。

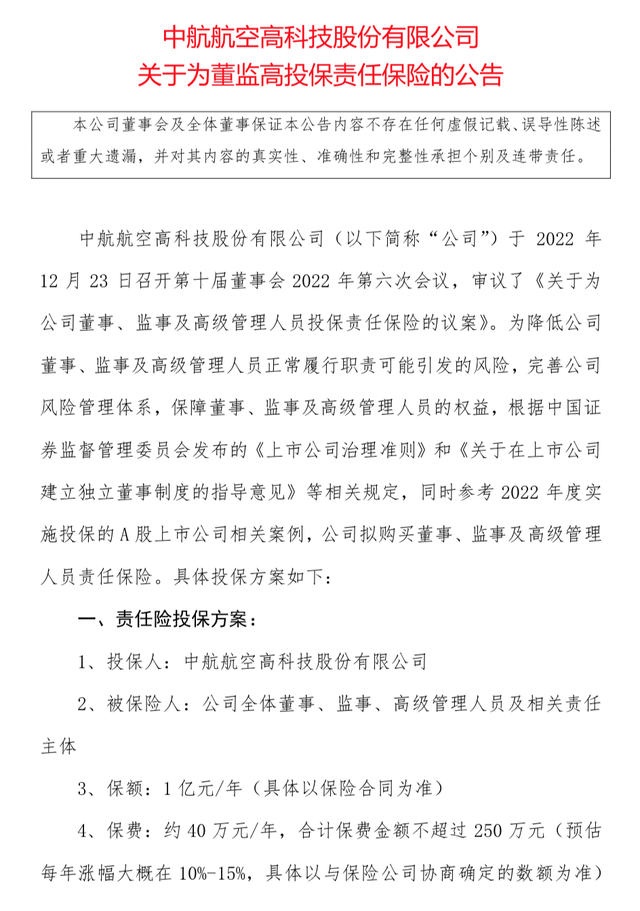

12月24日,中航航空高科技股份有限公司發(fā)布了《關(guān)于為董監(jiān)高投保責(zé)任保險的公告》,表示為降低公司董事、監(jiān)事及高級管理人員正常履行職責(zé)可能引發(fā)的風(fēng)險,公司擬購買董事、監(jiān)事及高級管理人員責(zé)任保險(簡稱“董監(jiān)高責(zé)任險”)。

中航高科出手也很大方。此次投保,保費約40萬元/年,承保5年,按照每年保費漲幅大概在10%~15%預(yù)估,合計保費金額不超過250萬元。而這份投入的背后,是每年1億元的保額。

12月17日,浙江建投也稱,擬辦理董監(jiān)高責(zé)任險續(xù)保相關(guān)事宜,預(yù)計保費為12萬元/年,保額1000萬元/年。同日,A股上市公司銀寶山新也發(fā)布公告稱,預(yù)計花費50萬元擬購買董責(zé)險。

據(jù)《證券日報》統(tǒng)計,今年以來已有320家A股上市公司發(fā)布董責(zé)險投保計劃,而去年發(fā)布投保計劃的公司數(shù)量為248家,保費預(yù)算超1個億。另有媒體報道,2002~2019年,投保董責(zé)險的A股上市公司總共不到400家。

與此同時,董責(zé)險的費率也跟著水漲船高,市場數(shù)據(jù)顯示,2021年時,董責(zé)險費率最高是9‰,而最近的浙江建投、銀寶山新董責(zé)險費率則達(dá)到了1%。美亞保險工作人員透露,有公司甚至每年花費200萬元購買董責(zé)險。

作為一個小眾的職業(yè)責(zé)任保險,董監(jiān)高責(zé)任險如今已真正走進(jìn)大眾視野。但在實際操作中,有行業(yè)人士告訴市界,要防范該險種被惡意利用,成為上市公司和董監(jiān)高的“護身符”。

(圖源/中航高科公告)

董責(zé)險越來越吃香

董監(jiān)高責(zé)任險是財產(chǎn)險的一種,是指由保險公司負(fù)責(zé)補償董事及其他履行公司管理職能的人員在履行公司管理職能時,因其不當(dāng)行為,需由其對公司或第三人承擔(dān)民事賠償責(zé)任的一種職業(yè)責(zé)任保險。

一位美亞保險的工作人員以其公司的董責(zé)險舉例稱,該產(chǎn)品包括個人保障和公司保障,個人保障包括董監(jiān)事及高管個人責(zé)任、公司補償責(zé)任;公司保障分為公司有價證券賠償請求和公司雇傭行為賠償請求。

“通俗來講,就是高管或者公司由于非故意行為致使股東遭受損失的,就可以申請賠償,這個損失不僅包括某一方實際經(jīng)濟損失,還包括抗辯費用、調(diào)查費用、公關(guān)費用等。”該工作人員對市界解釋。

2020年,瑞幸咖啡財務(wù)造假事件后宣稱已購買董責(zé)險,使許多A股上市公司和相關(guān)人士知道并認(rèn)識了這個保險。兩年時間過去,董責(zé)險的服務(wù)對象跨度也越來越廣闊。

在第六屆中國董秘峰會上,平安產(chǎn)險重要客戶部高端產(chǎn)品總監(jiān)任曉強直言:“過往我們更多溝通和服務(wù)的對象是上市公司和擬上市公司的高管或者董秘,這兩年跟中介機構(gòu)、地方金融局和地方監(jiān)管溝通越來越多,因為這些金融保險的工具和價值開始走進(jìn)到風(fēng)險管理。”

上述美亞保險工作人員也透露,當(dāng)前不僅上市公司,準(zhǔn)備IPO的公司咨詢董責(zé)險的也很多,“在我們的現(xiàn)有客戶里,非上市公司占比差不多達(dá)到一半,上市公司基本從前年才開始陸陸續(xù)續(xù)買起來。”

由于個體公司差異,當(dāng)前董責(zé)險費率基本上都是“一司一價”,多位保險業(yè)內(nèi)人士告訴市界,保險公司在定價時,會對上市公司的市值、財務(wù)狀況、股價、公司治理情況、信息披露情況等多方面進(jìn)行考量。所以,即便是兩家規(guī)模、業(yè)績相當(dāng)?shù)墓荆矔蝻L(fēng)險狀況的不同而產(chǎn)生較大的保費差距。

“我們這最貴的是每年花費200萬購買董責(zé)險,這個也跟公司體量有關(guān)系,絕大多數(shù)公司的費用是在10萬~50萬元,具體看財報和公司情況核定。”該工作人員說。

從行業(yè)整體狀況來看,近年來,董責(zé)險市場的保額和費率皆有所增加。

市場數(shù)據(jù)顯示,董責(zé)險費率也從2018年的4‰左右,上漲到2020年的6‰至7‰,到2021年進(jìn)一步上漲至7‰到9‰,今年又進(jìn)一步增加,最高已經(jīng)達(dá)到2%。達(dá)信保險經(jīng)紀(jì)發(fā)布的報告稱,今年第三季度亞洲地區(qū)董責(zé)險費率漲幅在5%~10%之間。

像此次的浙江建投,保額1000萬/年,保費預(yù)計12萬/年,費率為1.2%;銀寶山新保費支出為不超過50萬/年,責(zé)任限額為不超過5000萬元,費率為1%。不過,銀寶山新相關(guān)工作人員對市界表示,當(dāng)前一切都還在商議階段,具體以與保險公司協(xié)商確定的數(shù)額為準(zhǔn)。

在董責(zé)險費率增長的同時,董責(zé)險保費也一直呈增長狀態(tài),據(jù)《證券日報》報道,董責(zé)險的保險金額逐漸提升至5000萬元至1億元,針對部分公司甚至高達(dá)2億元。

高昂的保額,也使當(dāng)前的董責(zé)險只有大中型險企有能力承擔(dān)。一位在中國平安負(fù)責(zé)保險的業(yè)務(wù)總監(jiān)坦言:“董責(zé)險目前只有中國人保、中國人壽、平安保險、華泰保險等大中型保險公司有這塊業(yè)務(wù)。”

該業(yè)務(wù)總監(jiān)表示,大中型險企抓住董責(zé)險,更多的是想通過這塊業(yè)務(wù)觸及到上市公司的其他保險業(yè)務(wù),“比如寫字樓、廠房的財產(chǎn)險,員工團體險等。”

新證券法的威力

“監(jiān)管部門對上市公司及董監(jiān)高監(jiān)管力度持續(xù)加強,對上市公司治理和信息披露提出了更高要求,上市公司及其董監(jiān)高在經(jīng)營管理中將承擔(dān)更大的責(zé)任和風(fēng)險,面臨的訴訟風(fēng)險也持續(xù)上升,因此投保董責(zé)險成為上市公司管理層規(guī)避履職風(fēng)險的熱門選擇。”中國CFO百人論壇理事、高級經(jīng)濟師鄧之東向市界表示。

2020年,新《證券法》的實施,使監(jiān)管機構(gòu)對上市公司信息披露違法違規(guī)的查處力度不斷加大,并且細(xì)化完善了董監(jiān)高和中介機構(gòu)責(zé)任認(rèn)定,上市公司違規(guī)成本加大。

對于信息披露違規(guī),新《證券法》加強了監(jiān)督執(zhí)法力度和行政處罰強度。據(jù)媒體統(tǒng)計,2022年前11個月,就已有56家上市公司因涉嫌信息披露違規(guī)而被證監(jiān)會立案調(diào)查,較去年同期高出65%,創(chuàng)下歷史之最;針對公司的處罰上限也由60萬元提升至1000萬元,針對直接責(zé)任人員的處罰金額上限則由30萬元提升至500萬元。

2022年1月21日,最高人民法院正式取消了行政前置程序,即法院受理證券虛假陳述民事訴訟案件,不再以行政處罰或刑事判決為前提條件,極大地維護了投資者合理訴權(quán)。

“前置程序取消后,一些公司的行政處罰結(jié)果還沒有出來,僅僅在立案階段投資者就可以起訴了,這使得今年這類訴訟案件在各地都多了起來。”有接近監(jiān)管的人士稱。

據(jù)Wind數(shù)據(jù)統(tǒng)計,2022年虛假陳述民事訴訟案件的數(shù)量、索賠金額均創(chuàng)歷史新高。2022年前11個月,資本市場涉及證券虛假陳述糾紛的民事訴訟共有681起,幾乎是2021年全年同類案件訴訟量的兩倍,被告覆蓋74家上市公司,比2021年高出60%。

2021年,康美藥業(yè)的財務(wù)造假案也直接給上市公司“上了一課”。在一審民事訴訟案中,該公司被判賠償24.59億元,不僅那些不具體分管財務(wù)的董事、監(jiān)事和高級管理人員要擔(dān)責(zé),就連拿著10萬元年薪的五名獨立董事,也要共同承擔(dān)3.69億元的民事賠償連帶責(zé)任。

薪水低,責(zé)任大,嚇壞了一眾還在任職的獨董們,市場上一度出現(xiàn)“獨董離職潮”。當(dāng)董監(jiān)高變成“高危”職業(yè),上市公司才真正意識到,為這個群體買份保險,是多么重要且必要。銀寶山新相關(guān)工作人員告訴市界,“我們公司就是看到康美藥業(yè)被罰那么多,才想去購買董責(zé)險。”

據(jù)了解,新《證券法》開啟了A股證券集體訴訟的實踐——代表人訴訟制度。該制度包括兩種訴訟方式:普通代表人訴訟(分為“人數(shù)確定”與“人數(shù)不確定”兩類)和特別代表人訴訟。

特別代表人訴訟主要由投資者保護機構(gòu)發(fā)起,遵循“默示加入,明示退出”的原則,不收取投資者任何費用。此條制度的提出,讓投資者維權(quán)成本遠(yuǎn)遠(yuǎn)降低。

而康美虛假陳述民事賠償案,就屬于特別代表人訴訟,是我國第一起特別代表人訴訟,也是截至目前中國證券史上首位訴訟成功的案件。

“康美案的勝出及賠償金額對上市公司的沖擊還是比較大的,絕大多數(shù)作為被告的上市公司或中介機構(gòu)在這樣的沖擊之下,恐怕都難逃破產(chǎn)的結(jié)果。”清華大學(xué)法學(xué)院教授湯欣表示。

警惕保險變成“護身符”?

在某種程度上,董監(jiān)高責(zé)任險能為上市公司規(guī)避一些風(fēng)險支出,有利于優(yōu)化上市公司的經(jīng)營管理。

鄧之東表示,合理運用董責(zé)險有利于保障公司管理者合法利益,促進(jìn)管理層銳意進(jìn)取,保持公司創(chuàng)新發(fā)展;同時,引入保險公司外部監(jiān)督,也有利于優(yōu)化上市公司的經(jīng)營管理與合規(guī)。

但他同時提醒市場,要防范董責(zé)險被惡意利用,成為上市公司和董監(jiān)高的“護身符”和“擋箭牌”,“這樣會降低他們的違規(guī)成本,削弱國家監(jiān)管效力。”

一位平安保險業(yè)務(wù)總監(jiān)告訴市界:“董責(zé)險現(xiàn)在最大的風(fēng)險就是逆向選擇,就是有些公司可以有計劃性,在知道存在顯性或隱性風(fēng)險的情況下買董責(zé)險,而保險一般針對的主要是沒有任何問題的客戶。”

“而且購買董責(zé)險時,險企和上市公司的信息往往是不對稱的,比如上市公司或者高管之后的發(fā)展策略及未來計劃,這就導(dǎo)致險企對這塊未來存在的風(fēng)險是缺失的,進(jìn)而無法給出專門的報價。”該業(yè)務(wù)總監(jiān)表示,這種情況下,保險公司會處于比較弱勢的地位。

由于董責(zé)險在我國發(fā)展時間較短,保險公司對產(chǎn)品欠缺一定經(jīng)驗,有業(yè)內(nèi)人士稱,雖然市場投保需求很旺盛,但由于目前我國董責(zé)險的賠償案例較少,缺乏歷史經(jīng)驗數(shù)據(jù),保險公司其實比較難以把握非常準(zhǔn)確的精算模型和費率。

除此之外,董責(zé)險的各個環(huán)節(jié)也需要更加專業(yè)的管理條例來規(guī)范。

廣東金融學(xué)院保險學(xué)院課題項目組在《影響我國董事責(zé)任保險發(fā)展的因素分析及對策研究》文章中分析稱:“目前,我國董責(zé)險保險合同中,對保費及其他費用的分?jǐn)偙壤龥]有明確規(guī)定,一般都是由公司承擔(dān)全額保費支出;同時,對保險責(zé)任范圍界定不明,我國新《公司法》僅規(guī)定了董事、高管等的責(zé)任范圍,但對董事責(zé)任、高管責(zé)任、個人責(zé)任及公司責(zé)任之間的關(guān)系沒有進(jìn)行明確區(qū)分和解釋。”

“由于相關(guān)責(zé)任的界定模糊不清,導(dǎo)致保險公司在保險事故發(fā)生后,難以界定多方的責(zé)任比例。除此之外,董責(zé)險保險合同中還存在索賠時效的規(guī)定不靈活、相關(guān)條款與我國法律法規(guī)相違背等問題。”上述文章指出。

對保險公司而言,董責(zé)險經(jīng)營也需關(guān)注外部環(huán)境風(fēng)險。

安聯(lián)全球企業(yè)與特殊風(fēng)險公司(AGCS)近日發(fā)布2023年董責(zé)險洞察報告提出,企業(yè)管理有五大風(fēng)險需要重點防范,一是宏觀經(jīng)濟風(fēng)險;二是網(wǎng)絡(luò)安全風(fēng)險;三是環(huán)境、社會和治理(ESG)方面的風(fēng)險;四是美國集體訴訟、證券訴訟風(fēng)險;五是反壟斷和競爭風(fēng)險。

總而言之,董責(zé)險雖然發(fā)展前景廣闊,但在當(dāng)前發(fā)展依舊存在諸多問題,“如何控制風(fēng)險并建立科學(xué)的分?jǐn)倷C制是該業(yè)務(wù)持續(xù)健康發(fā)展的關(guān)鍵。”有險企人士這樣表示。

猜你喜歡

花上億為高管買責(zé)任險,上市公司圖啥?

新《證券法》實施的這兩年,已經(jīng)有越來越多的上市公司開始購買此前并不吃香的董責(zé)險。

市界觀察

市界觀察